Як працює РРО‑«кухня» у ФОП

Простий алгоритм, щоб з’ясувати, чи потрібен вам РРО/КОРО

Наступного року більшість ФОП-єдиноподатників утратять РРО-імунітет  . Є вже різні ініціативи «дещо пом’якшити» ситуацію з РРО для ФОП наступного року. Але що з ними буде, до кінця не зрозуміло. Тому говорити про них ми будемо, коли з’явиться хоч якась ясність.

. Є вже різні ініціативи «дещо пом’якшити» ситуацію з РРО для ФОП наступного року. Але що з ними буде, до кінця не зрозуміло. Тому говорити про них ми будемо, коли з’явиться хоч якась ясність.

Поки ж наведемо «лад у голові» в частині чинних / уже прийнятих нормативно-правових актів. Щоб не виникало запитань, наприклад: «а чи повинен єдиноподатник групи 2 — власник кафе з доходом до 1 млн грн вести КОРО з РК?»

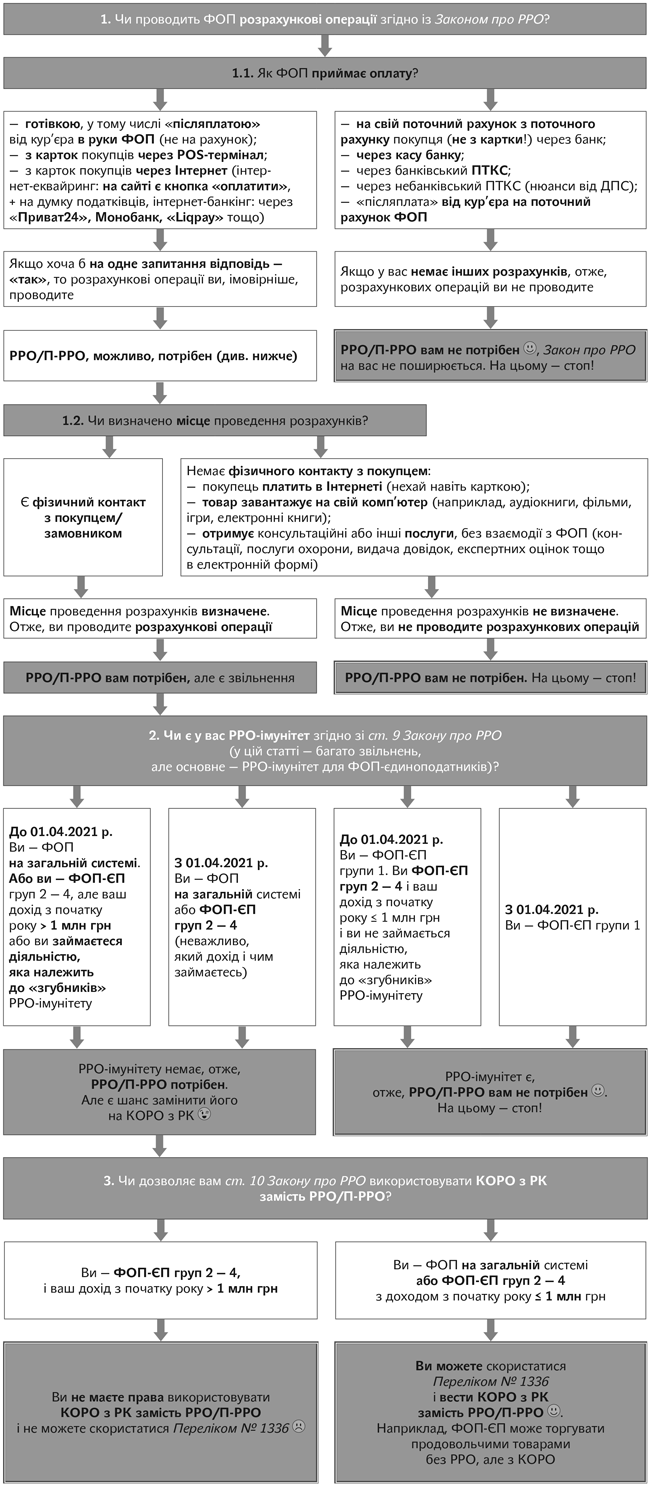

До вашої уваги — корисна схема-алгоритм, яка допоможе швидко й однозначно з’ясувати: потрібен вам РРО/П-РРО або КОРО з РК чи ні. У ній враховано максимум нюансів та підводних каменів  .

.

А коротко алгоритм дій такий:

Крок 1. Насамперед визначаємо, чи проводить ФОП розрахункові операції в розумінні Закону про РРО. Бо якщо він їх не поводить (наприклад, ФОП отримує дохід виключно за «класичним» безготівковим розрахунком), то й говорити ні про що. Закон про РРО на нього не поширюється — й РРО йому не потрібен узагалі (а КОРО з РК — і поготів)  .

.

Крок 2. Далі, якщо розрахункові операції є, отже, потрібно використовувати РРО або П-РРО. Але, на щастя, є звільнення. Усі вони описані в ст. 9 Закону про РРО.

Їх там чимало. Якщо якесь звільнення вам підходить — ура! Це означає, що ви маєте право працювати без РРО. Принциповий момент. КОРО з РК у такому разі вам теж не потрібно вести!

Найпопулярніше звільнення — це РРО-імунітет для ФОП-єдиноподатників. І це якраз той випадок, про який запитував наш читач. Оскільки він — єдиноподатник групи 2 з доходом до 1 млн грн і не торгує товарами-згубниками РРО-імунітету (очевидно, в кафе він ними не може торгувати), отже, згідно з п. 6 ст. 9 Закону про РРО він звільнений і від РРО, і від П-РРО, і від КОРО з РК !

Прикро тільки, що в січні наступного року РРО-імунітет ФОП-ЄП груп 2 — 4 для громадського харчування «розтане»*.

* Детальніше про це ви можете прочитати, зокрема, в статті «РРО-нормативка від КМУ» (журнал «Бухгалтер 911», 2020, № 31).

Крок 3. Якщо ФОП шукав-шукав, але так і не знайшов відповідне звільнення від РРО в ст. 9 Закону про РРО (чи втратив його), то він може або змиритися зі своєю долею (проводити розрахункові операції із застосуванням РРО/П-РРО), або спробувати копнути далі й пошукати звільнення в ст. 10 Закону про РРО.

Ця стаття посилає нас до Переліку № 1336**. У ньому перелічено деякі види діяльності. Якщо ФОП займається саме такими видами діяльності, то він може замість обов’язкового застосування РРО/П-РРО обрати дещо полегшений обов’язок — вести КОРО з РК. Зареєструвати в податківців КОРО та розрахункову книжку й видавати кожному (!) клієнтові розрахункову квитанцію з такої книжки. Теж загалом не цукор. Але хтось може обрати й такий варіант «утечі» від РРО/П-РРО. А тепер — для найдопитливіших трохи детальніше прокоментуємо кожен крок.

** Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затверджений постановою КМУ від 23.08.2000 р. № 1336.

Крок 1. Що за фрукт «розрахункова операція»?

Вимога застосовувати РРО/П-РРО прописана в ст. 3 Закону про РРО. Причому там чітко сказано, хто зобов’язаний її дотримуватися: «Суб’єкти господарювання, які здійснюють розрахункові операції…».

Отже, якщо розрахункової операції в розумінні Закону про РРО у вас немає (жодної), отже, й РРО/П-РРО не потрібен. Це відсікає запитання на кшталт «чи зобов’язані ми ставити РРО після втрати РРО-імунітету, якщо розраховуватися з нами будуть виключно безготівково?» Ні, не зобов’язані.

Ідемо далі. Як же зрозуміти, проводите ви розрахункові операції чи ні? Визначення розрахункової операції міститься в ст. 2 Закону про РРО і в ньому є два ключових моменти.

1. Як ви приймаєте оплату від покупця? Якщо ви приймаєте готівку або картку, це — розрахункова операція. Якщо ж вам платять з рахунку на рахунок (через установу банку) або на ваш рахунок через касу банку, це — не розрахункова операція.

Якщо ви відправляєте товар «післяплатою» й отримуєте готівку на руки від пошти/кур’єра, то це — розрахункова операція. Якщо ж пошта/кур’єр перераховує вам оплату на поточний рахунок — це чиста безготівка, тому — не розрахункова операція.

І тут відразу виникають проблеми розрахунків в Інтернет-торгівлі. Ми вже багато писали про це***. І дійшли невтішного висновку: через сліпу впертість податківців абсолютно всі інтернет-розрахунки (і «LiqPay», і «Приват24») вважаються розрахунковими операціями .

*** Вам може бути цікавою стаття «Виручка заходить через «Приват24»: чи потрібен РРО?» (журнал «Бухгалтер 911», 2019, № 29).

Але дякуємо банкам з їх кодуваннями у виписках — дуже часто фіскали й самі не в змозі відрізнити карткові розрахунки від чистої безготівки ****. А отже, є шанс, що саме ваші розрахунки не вважатимуться розрахунковими операціями .

**** У чому хитрість банківських кодувань та як перехитрити фіскалів, ми розповідали в статті «Як дізнатися, що вам заплатили з картки?» (журнал «Бухгалтер 911», 2020, № 38).

Ще один спосіб розрахунків — через ПТКС (банківський або небанківський). Податківці згодні, що розрахунки через банківські ПТКС — не розрахункові операції. А ось щодо небанківських ПТКС вони сумніваються. Вимагають, щоб такий ПТКС був фіскалізований (був з РРО). Перевірити це ФОП, звичайно, не зможе  . Але й податківці навряд чи дізнаються, що платіж надійшов йому саме з небанківського нефіскалізованого ПТКС. Поготів, що на практиці у виписках банку такі платежі заходять з різних транзитних рахунків і відрізнити, де ПТКС, нереально .

. Але й податківці навряд чи дізнаються, що платіж надійшов йому саме з небанківського нефіскалізованого ПТКС. Поготів, що на практиці у виписках банку такі платежі заходять з різних транзитних рахунків і відрізнити, де ПТКС, нереально .

Важливо! Якщо у вас є хоч один вид розрахунків, що підпадають під визначення розрахункової операції, вам потрібно застосовувати РРО . Якщо ж усі ваші розрахунки йдуть тільки через банк (без карток!) і через ПТКС, то РРО/П-РРО вам не потрібен .

2. Другий важливий момент у розрахунковій операції — це місце проведення розрахунків. Якщо таке місце визначити неможливо, то розрахункової операції немає. А отже, РРО/П-РРО не потрібен .

Що ж це за місце? У ст. 2 Закону про РРО сказано, що це місце розрахунків з покупцем або місце передачі попередньо оплачених товарів.

При звичайній торгівлі місце розрахунків — магазин. А ось при онлайн-торгівлі розрахунки проводять в Інтернеті, тому місце розрахунків — це місце передачі товару.

А як бути, якщо товар — нематеріальний (електронні книги, фільми, ігри, аудіо тощо) або ФОП надає послуги без особистої взаємодії з клієнтом (наприклад, консультує його)? Тобто і гроші фізично не передаються, і товар/послуга фізично не передаються. У цьому випадку РРО/П-РРО не потрібен . Із цим не сперечаються й податківці.

Без РРО можна працювати за умови, що у ФОП немає інших видів діяльності, при яких місце проведення розрахунків є.

Крок 2. Кого ще звільняє від РРО стаття 9 Закону про РРО?

Окрім РРО-імунітету для спрощенців, є ще декілька корисних звільнень:

— продаж квитків на автомобільному транспорті з видачею талонів;

— продаж держлотерей;

— продаж квитків на відвідування культурно-спортивних і розважальних закладів;

— продаж у кіосках газет, журналів тощо;

— продаж води, молока, квасу, олії, живої риби з автоцистерн, цистерн, бочок або бідонів.

Якщо вам підходить — можна працювати без РРО навіть після 01.04.2021 р. .

Крок 3. Без РРО, але з КОРО + РК

Для ФОП-загальносистемників тут усе просто: якщо ви займаєтеся видами діяльності, які зазначені в Переліку № 1336, і обсяг доходу вписується в наведені там ліміти (щодо деяких видів діяльності лімітів немає, щодо інших — 250 — 500 тис. грн), отже, можна вести КОРО з РК замість РРО .

Для єдиноподатників усе дещо складніше. Наразі у п. 1 Порядку № 1336 сказано, що ФОП-ЄП, які торгують уроздріб продовольчими товарами (крім підакцизних), мають право замість РРО застосовувати КОРО з РК. Та де там .

Продовольчі товари — це «харчові продукти в натуральному або переробленому вигляді, призначені для використання людиною в якості їжі, бутильована питна вода, алкогольна продукція (у тому числі пиво), безалкогольні напої, жувальна гумка, а також біологічно активні добавки» (категорія 109.03 ЗІР).

Ні пунктом 1, ні будь-яким іншим пунктом Порядку № 1336 єдиноподатники зараз скористатися не можуть . Річ у тому, що в п. 2 постанови № 1336 є чітка вказівка: усі ФОП-ЄП, дохід яких перевищив 1 млн грн, зобов’язані використовувати РРО. І крапка.

А до 1 млн грн їх захищає РРО-імунітет. Тобто норми Порядку № 1336 для ФОП-ЄП поки залишаються даремними. Але вже скоро вони можуть запрацювати.

Але знову ж таки. Є нюанс — дія Порядку № 1336 не стосується тих, хто займається роздрібною торгівлею підакцизними товарами.