Д5 Розрахунку: приклади заповнення

Прийняття/звільнення

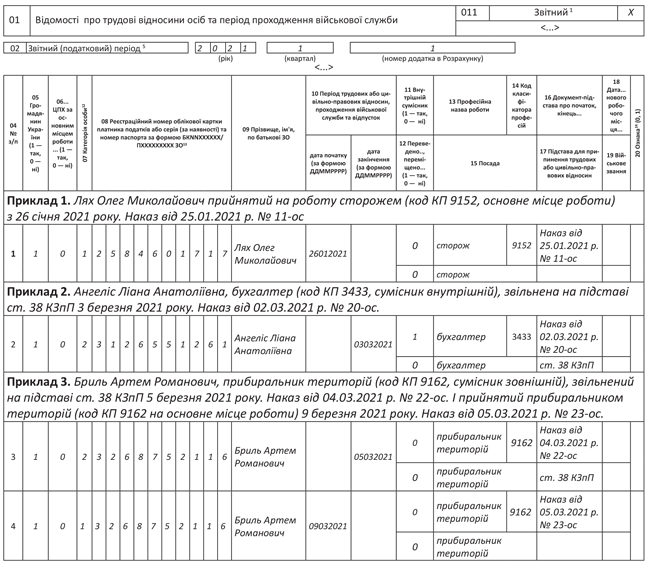

Інформацію про дату початку та/або закінчення трудових відносин обов’язково відображаємо в Д5. Якщо особу приймаємо:

— на основне місце роботи — у графі 7 (категорія особи) зазначаємо «1»;

— за сумісництвом — у графі 7 вказуємо «2». При цьому якщо сумісник внутрішній, то в графі 11 проставляємо «1», якщо зовнішній — «0».

У графі 10 дату прийняття/звільнення вказуємо у форматі «ДДММРРРР».

Якщо працівник протягом одного місяця звітного кварталу був прийнятий, а потім звільнений — заповнюємо на нього один рядок. У цьому рядку зазначаємо у графі 10 і дату прийняття, і дату звільнення. У графі 16 реквізити наказів (на прийняття та звільнення) зазначаємо через кому.

Якщо працівник був прийнятий та звільнений в одному кварталі, але в різних місяцях, або звільнений, а потім прийнятий до цього ж роботодавця, то прийняття й звільнення вказуємо в окремих рядках. На такому заповненні в неофіційних роз'ясненнях наполягають спеціалісти Пенсійного фонду.

Увага! Якщо працівник — внутрішній сумісник, то інформацію щодо прийняття/звільнення за сумісництвом вказуємо окремо.

Розглянемо прийняття/звільнення на прикладах (див. рис. 1).

Рис. 1. Порядок відображення інформації про прийняття/звільнення

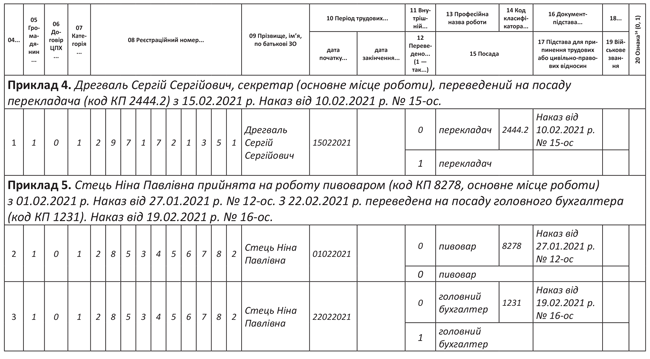

Переведення/переміщення

Переведення на постійну посаду/роботу та переміщення до іншого структурного підрозділу входять в число підстав для заповнення і подання Д5.

Відмінністю переведення від переміщення є те, що переведення передбачає зміну трудових функцій працівника, а переміщення — ні.

Порядок відображення факту переведення на іншу постійну посаду/роботу та переміщення єдиний. А саме, формуйте один рядок.

При переведенні (переміщенні) в Д5 заповнюйте у графі 10 дату початку роботи на новій посаді в форматі «ДДММРРРР». У графі 12 зазначайте «1». Графи 13 — 15 заповнюйте відповідно до класифікатора професій та наказу про переведення (переміщення). У графі 16 зазначайте реквізити наказу про переведення (переміщення).

У разі коли працівник в одному місяці був прийнятий на роботу і переведений на іншу посаду, на нього в Д5 формуйте два рядки.

Перший рядок — із датою прийняття на роботу.

Другий — із датою початку роботи за новою посадою.

У графі 12 першого рядка (з прийняттям на роботу) зазначайте «0», другого рядка (з переведенням) зазначайте «1».

Якщо ж працівник був переведений (переміщений) і звільнений, то переведення (переміщення) та звільнення вказуємо в окремих рядках.

Наведемо приклади (див. рис. 2).

Рис. 2. Порядок відображення інформації про переведення/переміщення

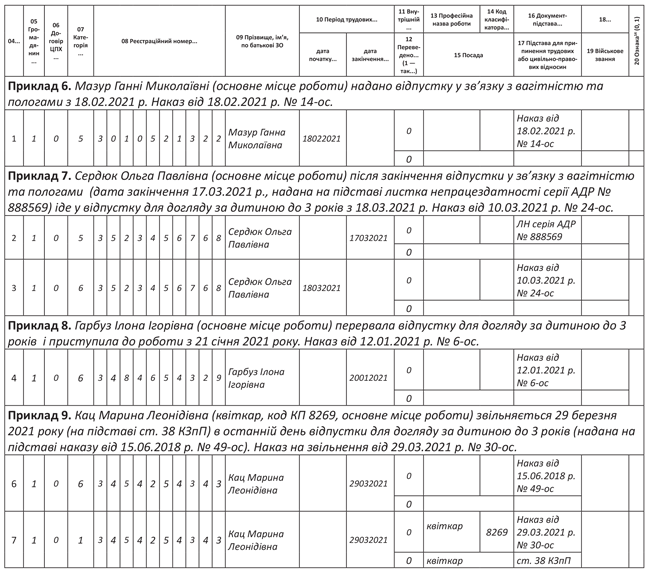

Відпустки матусям

У Д5 відображаємо початок/закінчення тільки трьох «дитячих» відпусток:

— відпустки у зв’язку з вагітністю та пологами — код категорії «5» у графі 7;

— відпустки для догляду за дитиною до 3 років — код категорії «6» у графі 6;

— відпустки для догляду за дитиною від 3 до 6 років — код категорії «4» у графі 7.

Незалежно від виду «дитячої» відпустки, графи 13 — 15 Д5 Розрахунку не заповнюємо.

Відпустка у зв’язку з вагітністю та пологами. Підставою для її надання є належним чином оформлений листок непрацездатності. Закон про відпустки не вимагає видання наказу (розпорядження) на надання відпустки у зв’язку з вагітністю та пологами. Але якщо працівниця йде у таку відпустку пізніше дати її початку (яка зазначена в листку непрацездатності), то наказ видавати потрібно. На практиці більшість роботодавців видає наказ на декретну відпустку і зазначає його реквізити як підставу надання відпустки у трудовій звітності.

Тривалість такої відпустки в загальному випадку становить 126 днів. Але на практиці не рідкість, коли відпустку продовжують на підставі листка непрацездатності на 14 календарних днів. У такому разі в Д5 закінчення цієї відпустки відображаємо з урахуванням продовження.

Якщо в працівниці у звітному кварталі закінчилася відпустка у зв’язку з вагітністю та пологами і почалася відпустка для догляду за дитиною до 3 років (закінчилася відпустка для догляду за дитиною до 3 років і почалася відпустка для догляду за дитиною від 3 до 6 років), то на неї в Д5 формуємо два рядки. Один — із датою закінчення першої відпустки, другий — зі датою початку наступної відпустки для догляду за дитиною.

Відпустка для догляду за дитиною до 3 років. Вона надається на підставі наказу. Якщо працівниця, яка перебуває у відпустці для догляду за дитиною до 3 років, не перериваючи її, вийшла на роботу на умовах неповного робочого часу на своє робоче місце в того ж роботодавця, то такий вихід у Д5 не відображаємо. Адже тут немає ні початку нових трудових відносин, ні закінчення відпустки до 3 років.

Якщо працівниця перервала відпустку для догляду за дитиною до 3 років, то в Д5 формуємо рядок з датою закінчення такої відпустки.

А ось рядка з датою початку роботи після закінчення відпустки в Д5 бути не повинно. Адже трудові відносини не переривалися.

Відпустка для догляду за дитиною від 3 до 6 років. Таку відпустку надають на підставі довідки про необхідність домашнього догляду. Зазвичай її видають на 6 місяців. Якщо після закінчення цього строку дитина все ще потребує догляду, видається новий медичний висновок. Проте в Д5 цю відпустку не відображаємо «нарізкою» по 6 місяців, а зазначаємо дату початку й останній день такої відпустки.

Трапляються випадки, коли працівниця звільняється, перебуваючи у відпустці для догляду за дитиною до 3 (6) років. Тоді в Д5 на неї формуємо два рядки: перший — із датою закінчення відпустки для догляду, другий — із датою припинення трудових відносин і підставою звільнення. Причому якщо працівниця звільняється:

— у період відпустки для догляду, то в графі 16 Д5 за обома рядками документом-підставою буде наказ про звільнення;

— останнім днем відпустки, то в Д5 за рядком з датою закінчення відпустки в графі 16 зазначаєте реквізити останнього наказу про надання такої відпустки, а за рядком із датою звільнення — реквізити наказу про звільнення.

Рис. 3. Порядок відображення інформації про «дитячі» відпустки

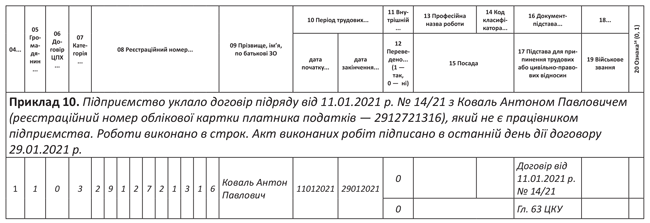

Договори ЦПХ

Інформація щодо осіб, які виконують роботи за договорами цивільно-правового характеру (ЦПХ), також має відображатись у Д5.

При цьому графу 6 Д5 заповнюйте:

— позначкою «0» — якщо договір укладений із сторонньою особою;

— позначкою «1» — якщо договір укладений з вашим працівником (основним та/або сумісником).

У графі 7 зазначайте «3».

Інформацію відображайте окремо за кожним укладеним договором ЦПХ.

Відомості про початок і закінчення цивільно-правових відносин (графа 10) у межах:

— договору підряду (виконання робіт) вносяться відповідно до строків, зазначених у самому договорі;

— договору про надання послуг зазначають згідно з актом про їх надання.

Наприклад, якщо договір про надання послуг укладено на період з 1 по 31 березня, але в акті про надані послуги зазначено, що послуги фактично надавалися тільки 3, 10, 17 і 24 березня, то страхувальнику в Д5 потрібно заповнити 4 рядки за таким договором ЦПХ. Із зазначенням за кожним рядком у графі 10 однакової дати початку/закінчення ЦПД — «3 — 3», «10 — 10», «17 — 17», «24 — 24».

А якщо в акті не зазначено конкретних дат отримання послуг? Тоді, вважаємо, графу 10 можна заповнювати за тими ж правилами, що і для договору підряду.

Якщо дати початку і закінчення робіт (послуг) за цивільно-правовим договором (ЦПД) припадають на:

— один місяць звітного кварталу, то на фізособу формуєте один рядок (див. приклад 10 на рис. 4);

— декілька місяців, то відомості про початок/закінчення ЦПД вказуєте в різних рядках.

Важливо! За рядками з датами початку/закінчення ЦПД «кадрові» графи 13 — 15 не заповнюємо.

Рис. 4. Порядок відображення інформації про договір ЦПХ