Звіт «неприбуткових» за 2020 рік

Хто та коли повинен подавати Звіт?

Обов’язок подання Звіту про використання доходів (прибутків) неприбуткової організації (далі — Звіт) закріплений у п. 46.2 ПКУ за всіма неприбутковими організаціями. Форму Звіту затверджено наказом Мінфіну від 17.06.2016 р. № 553, у редакції наказу від 28.04.2017 р. № 469.

Зверніть увагу, що Законом № 466* (набрав чинності з 23.05.2020 р.) з п. 46.2 ПКУ було виключено норму про те, що профспілки, їх об’єднання та організації профспілок подають Звіт тільки в разі, якщо порушують неприбуткові вимоги з п. 133.4 ПКУ. Це означає, що починаючи зі звітного (податкового) періоду — 2020 рік профспілки, як і всі інші неприбуткові організації, зобов’язані подавати Звіт за підсумками року, навіть якщо вони не порушують вимог п. 133.4 ПКУ (див. також роз’яснення в категорії 102.04 ЗІР)!

* Закон України від 16.01.2020 р. № 466-IX.

Неприбуткові організації (включаючи й профспілки), які не порушують «неприбуткових» умов з п. 133.4 ПКУ, подають Звіт раз на рік — протягом 60 к. дн., що настають за останнім календарним днем звітного (податкового) року. Граничний строк його подання за 2020 рік — відповідно 01.03.2021 р.

За неподання Звіту загрожує штраф як за неподання декларації (п. 120.1 ПКУ) — у розмірі 340 грн за кожне неподання або несвоєчасне подання (а за повторне порушення протягом року — штраф у розмірі 1020 грн).

Адмінштрафу за неподання або несвоєчасне подання Звіту податківцям не передбачено.

Чи подавати «нульовий» Звіт, якщо в ньому немає показників?

Слід врахувати, що в загальному випадку ми не подаємо звітність, якщо в ній немає показників до декларування (п. 49.2 ПКУ). Але обов’язковим додатком до Звіту (його невід’ємною частиною) є фінзвітність. А оскільки в ній обов’язково якісь показники наявні то й Звіт теж потрібно подавати, навіть якщо була відсутня діяльність і Звіт «порожній» (лист ДФСУ від 16.03.2017 р. № 5264/6/99-99-15-02-02-15, лист ДФСУ від 12.02.2020 р. № 553/6/99-00-07-02-02-06/ІПК).

Фінзвітність

Додатком до Звіту та його невід’ємною частиною є фінзвітність (п. 46.2 ПКУ). Вона подається разом зі Звітом (тобто за 2020 рік її потрібно подати не пізніше за 01.03.2021 р.). Без фінзвітності Звіт не вважатиметься поданим.

Фінзвітність неприбутковим організаціям також потрібно подати до органів статистики. За 2020 рік — не пізніше 01.03.2021 р.

При цьому неприбуткові організації складають і подають скорочену за показниками річну фінзвітність — у складі всього лише двох форм: Балансу і Звіту про фінрезультати. Тобто так званий спрощений фінзвіт мікропідприємства за формами № 1-мс, № 2-мс (п.п. 2 п. 2 НП(С)БО 25). Причому таку скорочену фінзвітність неприбуткова організація складає незалежно від того, відповідає вона критеріям мікропідприємства чи ні. І в кінці Звіту не забудьте поставити відмітки (+) про подання форм фінзвітності.

Як заповнити Звіт?

Звіт заповнюється на підставі даних бухобліку. У Звіті мають бути відображені всі суми доходів і витрат, сформовані за правилами бухобліку. Тобто виходячи з принципу нарахування (у момент їх виникнення незалежно від дати надходження або сплати грошових коштів)! Відображати доходи/витрати потрібно, керуючись вимогами НП(С)БО 15 «Доходи» і НП(С)БО 16 «Витрати».

Здебільшого доходи неприбуткових організацій — це цільове фінансування. Порядок визнання доходів від цільового фінансування прописаний у пп. 16 — 19 НП(С)БО 15:

1) отримане цільове фінансування визнається доходом протягом тих періодів, у яких були зазначені витрати, пов’язані з виконанням умов цільового фінансування (п. 17 НП(С)БО 15);

Тобто дохід визнають у сумі понесених витрат (витрачання коштів цільового фінансування).

2) цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 НП(С)БО 15). Тобто в сумі нарахованої амортизації.

А ось доходи, що не є цільовим фінансуванням, повинні визнаватися за «загальними» правилами НП(С)БО 15. Прикладами таких доходів можуть бути, наприклад, доходи від здавання приміщення в оренду, пасивні доходи у вигляді відсотків від розміщення коштів у банку на депозиті.

Можливість отримання таких доходів неприбутковою організацією підтверджують і податківці — див., наприклад, листи ДФСУ від 21.05.2018 р. № 2238/6/99-99-15-02-02-15/ІПК, від 30.05.2019 р. № 2465/6/99-99-15-02-02-15/ІПК. Головне, щоб такі доходи правильно використовувалися.

Формально неприбутковій організації потрібно розділяти: (1) надходження від цільового фінансування та 2) інші доходи, які не є цільовим фінансуванням.

Але при такому підході за наявності інших доходів (які не є цільовим фінансуванням) у неприбуткової організації може виникнути ситуація, коли доходи будуть більші, ніж витрати. У принципі — порушень у цьому немає. Як зазначали самі фіскали в ІПК ДПСУ від 16.10.2019 р. № 784/6/99-00-07-02-02-15/ІПК:

«перевищення доходів над витратами неприбуткової організації за підсумками податкового (звітного) періоду не є підставою для виключення з Реєстру такої організації».

Важливо лише, щоб доходи неприбуткової організації правильно використовувалися (на утримання неприбуткової організації або на фінансування напрямів діяльності, визначених в установчих документах НПО (п.п. 133.4.2 ПКУ)).

Але враховуючи, що в такому випадку (в разі перевищення доходів над витратами) у ф. № 2-мс з’явиться такий показник, як «прибуток» (що, загалом, теж абсолютно ні на що не впливає і не є порушенням), неприбуткові організації йдуть іншим шляхом. А саме — визнають абсолютно всі надходження (включаючи й орендні платежі, відсотки, отримані за депозитами, курсові різниці) як цільове фінансування. При такому підході доходи і витрати будуть рівні. Зокрема, такий підхід неодноразово наводився в офіційному виданні податківців «Вісник. Офіційно про податки» (2019, № 7-8, с. 27; 2018, № 4, с. 34).

Далі, знайомлячись із прикладом заповнення Звіту й фінзвітності, ми керуватимемося саме таким підходом (всі доходи неприбуткової організації будемо визнавати як цільове фінансування).

Нижче в таблиці наведемо підходи до обліку доходів, які за своєю природою не можна прямо назвати цільовими (на прикладі здавання приміщення в оренду).

|

Операція |

Підхід 1 (обліковувати як інші доходи) |

Підхід 2 (обліковувати як цільове фінансування) |

|

Нараховано орендні платежі від здавання майна в оренду |

Дт 377 Кт 713 — 10000* |

Дт 377 Кт 484— 10000 |

|

Отримано кошти від орендаря |

Дт 311 Кт 377 — 10000 |

|

|

Нараховано амортизацію основних засобів |

Дт 949* Кт 13 — 2000 (умовно) |

|

|

Визнано дохід від цільового фінансування, залишок невикористаного цільового фінансування визнано як доходи майбутніх періодів |

Х |

Дт 484 Кт 713 — 2000* Дт 484 Кт 69 — 8000 |

|

Фінрезультат |

8000 |

0 (доходи = витратам) |

|

* Доходи/витрати від орендних платежів підлягають відображенню відповідно в рядку 1.11 «інші доходи» та рядку 2.6 «інші видатки (витрати)» Звіту (лист ДФСУ від 21.05.2018 р. № 2238/6/99-99-15-02-02-15/ІПК). |

||

Крім того, слід врахувати, що витрати неприбуткової організації мають бути належним чином документально підтверджені. Первинні документи повинні містити обов’язкові реквізити, передбачені ст. 9 Закону про бухоблік.

Що стосується заповнення Звіту, то він складається з 3 частин:

1. Частина I — основна. Якщо неприбуткова організація нічого не порушує (або не здійснює виправлення помилок), вона у Звіті заповнює тільки частину I.

2. Частина II — заповнюють неприбуткові організації — порушники (розраховують тут податок на прибуток і подають Звіт за період з початку року по місяць порушення включно).

А ось «правильні» неприбуткові організації (які дотримуються «неприбуткових» умов з п. 133.4 ПКУ) частину II Звіту не заповнюють.

3. Завершальний блок для виправлення помилок.

Приклад. Протягом 2020 року неприбуткова організація:

1) отримала:

— цільові членські внески — 100000 грн;

— цільове фінансування на придбання основних засобів — 60000 грн;

2) здійснила такі витрати:

— придбано об’єкт основних засобів — 30000 грн;

— витрати на утримання неприбуткової організації (зарплата + ЄСВ, оренда приміщення) — 90000 грн.

Неприбуткова організація не є платником ПДВ.

На рахунках бухгалтерського обліку ці операції відобразяться так:

|

Зміст господарської операції |

Бухоблік |

Сума, грн |

|

|

Дебет |

Кредит |

||

|

Отримання членських внесків |

|||

|

Отримано членські внески |

311 |

484 |

100000 |

|

Отримання цільового фінансування на придбання ОЗ |

|||

|

Отримано цільове фінансування на придбання комп’ютерів |

311 |

484 |

60000 |

|

Придбання ОЗ за рахунок цільового фінансування |

|||

|

Перераховано оплату за основний засіб |

685 |

311 |

30000 |

|

Оприбутковано і введено в експлуатацію основний засіб |

152 |

685 |

30000 |

|

10 |

152 |

||

|

Нараховано амортизацію (сума умовна) (ряд. 2.3 Звіту) |

92 |

131 |

5000 |

|

Визнано дохід від використання цільового фінансування в частині амортизації (ряд. 1.5 Звіту) |

484 |

745 |

5000 |

|

Витрати на утримання неприбуткової організації |

|||

|

Нараховано зарплату (ряд. 2.3 Звіту) |

92 |

661 |

32787 |

|

Нараховано ЄСВ (ряд. 2.3 Звіту) |

92 |

651 |

7213 |

|

Виплачено зарплату, перераховано ЄСВ |

661,651 |

311 |

40000 |

|

Відображено витрати на оренду приміщення (ряд. 2.3 Звіту) |

92 |

685 |

50000 |

|

685 |

311 |

50000 |

|

|

Визнано дохід у розмірі використаного цільового фінансування (ряд. 1.7 Звіту) |

484 |

718 |

90000 |

|

Закриття в кінці періоду невикористаного цільового фінансування |

|||

|

Визнано доходами майбутніх періодів невикористане цільове фінансування* |

484 |

69 |

65000 |

|

* Неприбуткова організація може й не робити такої проводки, а обліковувати невитрачений залишок цільового фінансування за Кт рахунка 484. |

|||

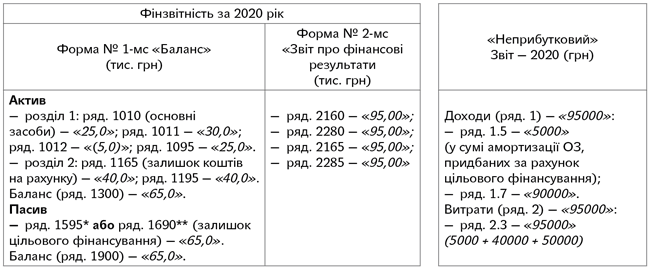

Фінзвітність і «неприбутковий» Звіт будуть заповнені так.

Для наочності припустимо, що сальдо за рахунками на початок року становить 0 грн.

* Якщо НПО обирає підхід не переносити залишок цільового фінансування на доходи майбутніх періодів.

** Якщо НПО переносить залишок невикористаного цільового фінансування на доходи майбутніх періодів.