Об’єднаний звіт: «Звітний» як «Довідковий»

Навіщо потрібен?

Довідковий Розрахунок потрібен тоді, коли у фондів не вистачає даних щодо окремих місяців для обчислення та призначення виплат застрахованим особам, а Розрахунок з типом «Звітний» за цей період ще не поданий. На цей довідковий Розрахунок чекають:

— Пенсійний фонд у разі призначення пенсії працівникові вашого підприємства;

— ФСС, якщо застрахована особа претендує на виплати із цього Фонду (допомогу по тимчасовій непрацездатності, допомогу по вагітності та пологах, страхові виплати у зв’язку з нещасним випадком або профзахворюванням тощо). Водночас довідковий Розрахунок не потрібно формувати, якщо, наприклад, працівник хворів, але період хвороби оплачується за рахунок коштів роботодавця (хвороба тривала не більше 5 календарних днів);

— Центр зайнятості, якщо особа, яка раніше працювала у вас, стає на облік як безробітний з виплатою допомоги по безробіттю. Якщо ж працівник, що звільняється, планує самостійно працевлаштуватися, то формувати довідковий Розрахунок не потрібно.

У випадку якщо його плани зміняться, ви у разі потреби просто отримаєте звернення від Центру зайнятості про необхідність подання Розрахунку.

Строки подання

Довідковий Розрахунок слід подавати протягом звітного кварталу в разі настання події, яка вимагає такого подання (призначення пенсії або інших соціальних виплат застрахованій особі). Наприклад, у разі призначення пенсії в травні 2021 року довідковий Розрахунок з інформацією про нараховані доходи і сплачений ЄСВ у квітні 2021 року (тобто місяці, який передує місяцю призначення пенсії) є можливість подати до кінця червня 2021 року.

Такий же граничний строк, а саме до кінця червня 2021 року, матимемо й у разі подання заяви на призначення пенсії в червні 2021 року. Проте до Розрахунку увійде інформація про нараховані доходи у квітні й травні 2021 року.

Якщо ж підприємство не встигає подати довідковий Розрахунок до кінця червня, то далі за ІІ квартал 2021 року подає Розрахунок з типом «Звітний». Окремо формувати довідковий Розрахунок після закінчення звітного кварталу за місяці звітного кварталу не потрібно.

Особливості формування

Довідковий Розрахунок формуєте окремо на кожну застраховану особу, інформацію про яку зазначаєте. Якщо у вас, наприклад, у травні 2021 року захворіли два працівники, то для фінансування виплати допомоги від ФСС на кожного працівника слід сформувати окремий довідковий Розрахунок.

Він складатиметься безпосередньо із самого Розрахунку і додатків, необхідних для призначення пенсії або матеріального забезпечення застрахованій особі (про них буде сказано далі).

Зверніть увагу, що в довідковому Розрахунку заповнюємо тільки рядки 01 — 06 заголовної частини. А ось інші рядки, як і показники в розділі І, заповнювати роботодавцям не потрібно.

Тип Розрахунку

Довідковий Розрахунок має подвійний тип. При його формуванні проставляєте в заголовній частині Розрахунку і відповідному додатку дві відмітки: в рядку 011 — тип «Звітний» і 014 — тип «Довідковий». Причину подання Розрахунку з типом «Звітний» як «Довідковий», а саме для призначення пенсії або для призначення матеріального забезпечення, страхових виплат, зазначаєте в «шапці» відповідного додатка (у Д1 — це рядок 035, у Д5 — рядок 036, у Д6 — рядок 034), який подаєте у складі такого Розрахунку.

Додатки Розрахунку

Довідковий Розрахунок:

— для призначення пенсії обов’язково міститиме додаток Д1 за місяці в межах звітного кварталу, за які подається інформація. Якщо особа — зі спецстажем, то також формуєте Д6. А ось Д5 увійде до складу довідкового Розрахунку тільки в разі, якщо інформація, що міститься в ньому, може вплинути на розрахунок пенсійних виплат;

— для призначення матеріального забезпечення, страхових виплат складатиметься з Д1 за місяці в межах звітного кварталу, за які подається інформація.

У разі потреби (наприклад, якщо ви прийняли/звільнили працівника, надали або в нього закінчилися «декретні*» відпустки, що може вплинути на суму виплат) формуєте також Д5.

* У зв’язку з вагітністю та пологами, для догляду за дитиною до 3 (від 3 до 6) років.

А ось 4ДФ до складу довідкового Розрахунку потрапити не повинен! Інформацію в додатках до Розрахунку відображаєте в загальному порядку.

Помилки

Якщо в поданому довідковому Розрахунку виявили помилку, просто повторно подайте такий Розрахунок з типом «Звітний» як «Довідковий» з правильними відомостями на особу.

Увага! Подання Розрахунку з типом «Звітний» як «Довідковий» на працівника не скасовує обов’язку роботодавця зазначити ці ж дані в Розрахунку з типом «Звітний».

Тобто при поданні Розрахунку за звітний квартал до нього і його додатків необхідно включати відомості про нарахування ЄСВ за особами, за якими раніше був наданий Податковий розрахунок типу «Довідковий» (див. лист Пенсійного фонду від 22.01.2021 р. № 2800-050102-1/2832).

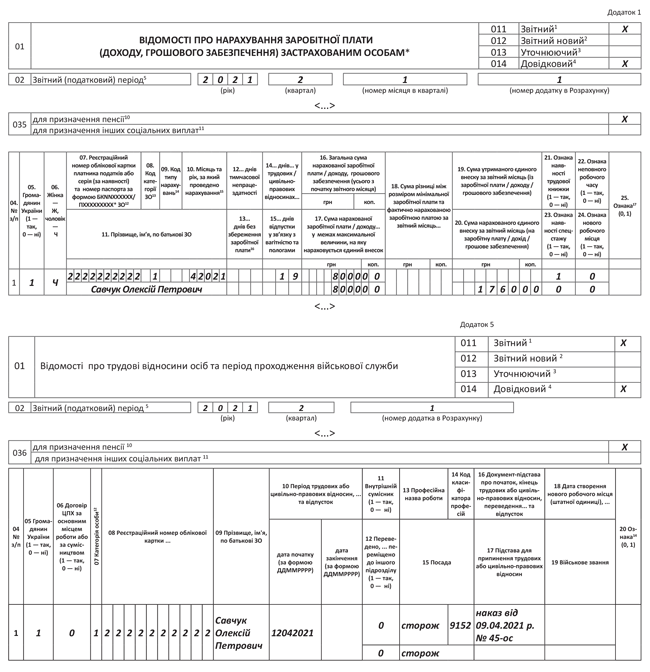

Приклад 1. Працівник (повна зайнятість, основне місце роботи, спецстаж не формується) був прийнятий на роботу 12 квітня 2021 року сторожем. 24 травня він подав заяву на призначення пенсії і повідомив про це роботодавця. База нарахування за квітень — 8000 грн (ЄСВ — 1760 грн).

Для обчислення і призначення пенсії Пенсійному фонду будуть потрібні відомості про базу нарахування ЄСВ за квітень 2021 року, визначену за працівником, та суми ЄСВ, нарахованого на неї, відсутні в Держреєстрі загальнообов’язкового соціального страхування на день подання заяви.

Тому роботодавець сформує Розрахунок з типом «Звітний» як «Довідковий», який складатиметься безпосередньо із самого Розрахунку із заповненими рядками 01 — 06 заголовної частини і двох додатків: Д1 — за квітень 2021 року із сумами ЄСВ і Д5 — з відомостями про прийняття працівника на роботу.

Наведемо приклад заповнення додатків на рис. 1.

Рис. 1. Фрагменти Д1 і Д5 до Розрахунку з типом «Звітний» як «Довідковий»

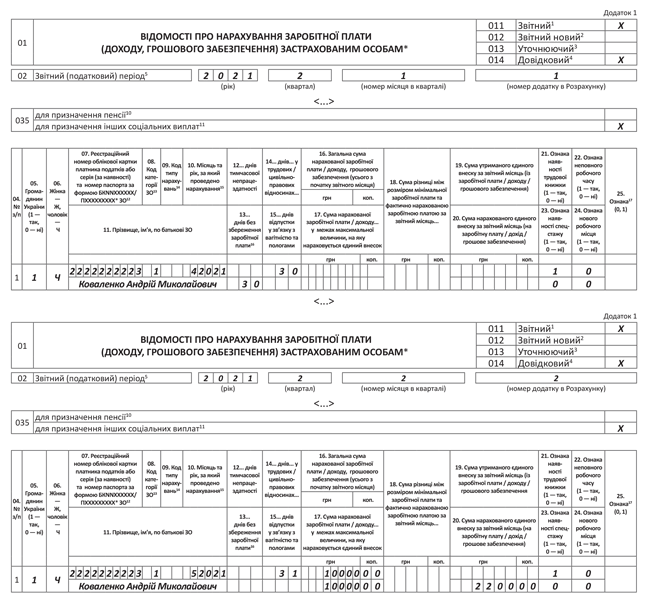

Приклад 2. Працівник (повна зайнятість, основне місце роботи, спецстаж не формується) хворів із 1 по 9 червня 2021 року.

Листок непрацездатності наданий роботодавцеві 10 червня, а лікарняні за ним призначені комісією з соцстрахування 14 червня 2021 року.

Для перевірки правильності визначення страхового стажу за працівником і розрахунку суми допомоги ФСС будуть потрібні, серед іншого, дані про базу нарахування ЄСВ за квітень і травень 2021 року, відсутні в Держреєстрі загальнообов’язкового соцстрахування. Тому роботодавцеві потрібно сформувати Розрахунок з типом «Звітний» як «Довідковий», який складатиметься безпосередньо із самого Розрахунку із заповненими рядками 01 — 06 заголовної частини і додатків Д1 за квітень і травень 2021 року. Припустимо, що у квітні працівник увесь місяць перебував у відпустці без збереження заробітної плати у зв’язку з карантином. Травень був відпрацьований працівником повністю. Загальна сума зарплати за травень — 10000 грн (ЄСВ — 2200 грн). Наведемо приклад заповнення додатків на рис. 2.

Рис. 2. Фрагменти Д1 до Розрахунку з типом «Звітний» як «Довідковий»

Проблеми з прийманням

До недавнього часу довідкова звітність не приймалася. У квитанції № 1 причина неприймання: документ не може бути поданий за майбутній період (II квартал 2021 року). Але ПФУ та ДПСУ вже вирішили цю проблему.