Сумісники: розбираємося з проблемними питаннями

Сумісник — це хто?

Неймовірно, але трудове законодавство оминає це питання! Про основне місце роботи йдеться в Законі про ЄСВ. Звичайно, він до трудового законодавства не належить. Але, як кажуть, на безриб’ї й рак риба.

Отже, для цілей ЄСВ основне місце роботи — це місце роботи, де працівник працює на підставі укладеного трудового договору та визначене ним як основне згідно з поданою заявою (до її відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Держреєстру на її підставі (див. п. 12 ст. 1 Закону про ЄСВ).

А ось визначення поняття «сумісництво» можна знайти в постанові № 245 і Положенні № 43*. Щоправда, обидва документи поширюються на працівників державних підприємств, установ, організацій.

* Постанова КМУ від 03.04.93 № 245 і Положення, затверджене наказом Мінпраці, Мін’юсту, Мінфіну від 28.06.93 № 43 відповідно.

Ну а що ж робити звичайним роботодавцям? Чи, може, у них не існує сумісництва? Ми б не робили таких поспішних висновків. Пропонуємо вирішувати питання так: прописуємо в колдоговорі або іншому документі (наприклад, у Положенні про роботу за сумісництвом) визначення місця роботи за сумісництвом.

Наприклад, підглядаючи в Закон про ЄСВ, зазначаємо таке: місце роботи за сумісництвом — це місце роботи, де працівник працює на підставі укладеного трудового договору і яке визначене ним як сумісництво згідно з поданою заявою (до її відкликання).

Також зазначаємо можливі обмеження за такою роботою (порядок оплати тощо) і спимо спокійно.

Роботодавець — Поліграф Поліграфович?

Як зрозуміти, яким чином приймати працівника: за основним місцем роботи чи за сумісництвом? Запитати в самого працівника.

Комусь ця відповідь здасться смішною. Але КЗпП не зобов’язує роботодавця перевіряти, чи є в працівника основне місце роботи, перед тим як прийняти його за сумісництвом (лист Мінсоцполітики від 25.05.2015 № 198/06/186-15).

Таким чином, приймаючи працівника на роботу, просимо його зазначити в заяві про прийняття на роботу форму зайнятості: на основне місце роботи чи за сумісництвом він працевлаштовується. Звичайно, пояснюємо працівникові, чим одне відрізняється від іншого. І що це його зона відповідальності.

А якщо працівник наплутає? Чого очікувати?

Трудове законодавство не встановлює відповідальності працівника, який, працюючи в декількох роботодавців, визначив усі такі місця роботи як сумісництво.

Також у законодавстві про працю немає норм про відповідальність роботодавця, який на підставі заяви працівника прийняв його на роботу за сумісництвом, хоча у працівника немає основного місця роботи (див. лист Мінекономіки від 22.10.2021 № 4706-01/51196-09).

Кому воно потрібно?

Чи варто морочитися з визначенням статусу? На нашу думку, варто. Перелічимо вам для прикладу декілька причин.

ЄСВ з мінімалки. Цю вимогу виконують роботодавці щодо працівників, які прийняті до них за основним місцем роботи і до бази нарахування яких застосовується ставка 22 %.

А ось щодо сумісників ЄСВ сплачують із фактичної бази нарахування ЄСВ.

Що робити, якщо працівник прийнятий за сумісництвом, а в нього, як виявилося, немає інших місць роботи? Читати самим і податківцям (якщо в них виникнуть до вас запитання) чудове визначення основного місця роботи з п. 12 ст. 1 Закону про ЄСВ (ср. ). Це ваш головний аргумент.

Пам’ятайте, основне місце роботи — місце роботи, де працівник працює на підставі укладеного трудового договору та яке визначене ним як основне згідно з поданою заявою (до відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Держреєстру на її підставі.

А тепер відповідаємо на два запитання.

1. Працівник зазначив у заяві, що це місце роботи на підставі трудового договору є його основним? Ні, просив прийняти за сумісництвом.

2. Ви показували в ЄСВшних додатках до Податкового розрахунку, що працівник основний? Ні, зазначали його як сумісника.

Два «ні» = працівник є сумісником для цілей ЄСВ. Це прямо випливає з п. 12 ст. 1 Закону про ЄСВ.

Навіть якщо в сумісника немає основного місця роботи, робота у вас не стає основною автоматично. Адже умова про сумісництво визначена в трудовому договорі. Вона належить до істотних умов. А їх зміна допускається лише за згодою сторін.

ФОП. ЄСВ-звільнення діє для ФОП, що мають основне місце роботи (ч. 6 ст. 4 Закону про ЄСВ). А ось якщо у ФОП немає основного місця роботи, але є роботодавець, у якого він працевлаштований за сумісництвом, то він не зможе скористатися ЄСВ-звільненням.

З 2021 року податківці отримали доступ до персоніфікованих відомостей з реєстру застрахованих осіб (див. ч. 3 ст. 20 Закону про ЄСВ). Отже, вони можуть визначити наявність основного місця роботи в особи в періоді, що перевіряється.

Допомога від ФСС. Сумісники мають право на отримання лікарняних і допомоги по вагітності та пологах. Проте для їх розрахунку знадобиться довідка з основного місця роботи про заробіток у розрахунковому періоді. Якщо немає довідки, оскільки немає основного місця роботи, то й допомогу роботодавець за сумісництвом нарахувати не зможе.

Що стосується допомоги на поховання, то її надають за основним місцем роботи.

Відпустки. Сумісникам не надають відпустку у зв’язку з навчанням і «чорнобильську» відпустку (див. листи Мінсоцполітики від 12.06.2016 № 1294/13/84-16 і від 18.05.2011 № 164/13/116-11).

Індексація. Для індексації зарплати на роботі за сумісництвом потрібна довідка з основного місця роботи про розмір доходу, який підлягає індексації, і проіндексованого доходу.

Як змінити статус: основний ↔ сумісник?

Працівника прийняли за основним місцем роботи, проте згодом він вирішив, що основне місце роботи буде в іншого роботодавця. Як оформити зміну статусу «основний працівник ↔ сумісник»? На практиці застосовували два варіанти.

Перший: прийняття — звільнення. Другий: переведення (без звільнення).

Ми завжди агітували за варіант прийняття — звільнення.

Чи змінилося щось зараз? Так. Пам’ятаєте, вище ми наводили визначення основного місця роботи із Закону про ЄСВ? У ньому зазначено, що інформацію про те, що це місце роботи є основним, працівник вказує в заяві (до її відкликання).

Аналогічна вимога міститься і в Законі № 1058**. Він зобов’язує застраховану особу повідомляти страхувальника, у якого особа працює за основним місцем роботи, про визначення нею такого місця роботи як основного згідно з поданою нею заявою (до її відкликання) (п. 31 ч. 2 ст. 16).

** Закон України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV.

Після прочитання цих норм виникає запитання: чи може працівник, працевлаштований за основним місцем роботи, відкликати заяву про визначення основного місця роботи БЕЗ звільнення і в подальшому працювати за сумісництвом?

Оскільки раніше механізм відкликання заяви про визначення особою місця роботи як основного не застосовувався, ми звернулися із цим запитанням до Мінекономіки.

Що відповіло відомство? МОЖЕ! У листі від 07.10.2021 № 4712-06/49022-07 Мінекономіки навіть наводить алгоритм дій у цьому випадку.

Отже, щоб змінити основне місце роботи, працівник повинен відкликати попередню заяву про визначення такого місця роботи основним. З дати заяви про відкликання ознака основного місця роботи змінюється на роботу за сумісництвом.

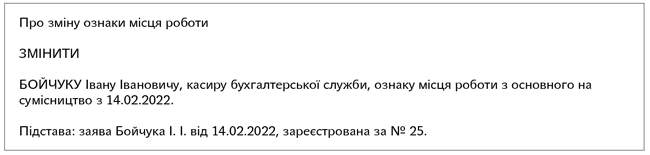

При зміні основного місця роботи на роботу за сумісництвом, на думку Мінекономіки, роботодавцеві доцільно внести зміни до трудового договору із цим працівником. Від себе рекомендуємо в будь-якому випадку видати наказ про такі зміни. Його текст може бути таким (див. рисунок нижче).

Фрагмент наказу про зміну ознаки місця роботи

Тобто сьогодні маємо два варіанти переходу «на інший бік»: (1) прийняття — звільнення і (2) зміна ознаки місця роботи за допомогою відкликання заяви.

Проте наш фаворит залишився незмінним — це варіант «прийняття — звільнення» як найбільш урегульований, у тому числі в частині відображення у звітності. Адже зміна ознаки робочого місця повинна відобразитися у відомостях Пенсійного фонду.

Де та межа? Щодо керівників

Чи може директор / головний бухгалтер, інший керівник бути працевлаштований за сумісництвом? Так, може, якщо він не:

— є особою, уповноваженою на виконання функцій держави або місцевого самоврядування (зокрема, держслужбовцем, посадовою особою органів місцевого самоврядування, народним депутатом України);

— керівником / його заступником державного, комунального підприємства/установи/організації, керівником / його заступником структурного підрозділу такого підприємства/установи/організації (п. 4 Положення № 43 і п. 4 постанови № 245, лист Мінсоцполітики від 08.09.2011 № 731/13/84-11).

За часом роботи. Достатньо часто можна почути запитання: чи встановлені законодавством для працівника-сумісника обмеження за тривалістю робочого дня?

Ні, такі обмеження не встановлені ані щодо кількості трудових договорів за сумісництвом, ані щодо сукупної тривалості робочого дня /робочого тижня за ними.

Виняток — працівники державних і комунальних підприємств/організацій/установ. Тривалість роботи таких працівників за сумісництвом не може перевищувати 4 годин на день і повного робочого дня у вихідний.

Чи можна встановити працівникові-сумісникові повний робочий день? Так, якщо зайнятість за основним місцем роботи це дозволяє. І роботодавця не повинен хвилювати графік роботи працівника в іншого «чужого» роботодавця (але він може зацікавити інспекторів з праці).

Щодо посад. Чи може працівник обіймати за основним місцем роботи і за сумісництвом однакові посади? Так, навіть якщо це внутрішнє сумісництво (тобто працівник працює за основним місцем роботи і за сумісництвом в одного роботодавця).

Наприклад, працівник може працювати продавцем з 9:00 до 18:00 за основним місцем роботи, а з 18:00 до 22:00 у того ж роботодавця також продавцем, але вже за сумісництвом. Ніякого порушення тут немає.

Два різних трудових договори. Робочий час не перетинається. Усе в межах закону.

Щодо одночасної роботи. Чи можна якось узаконити паралельну роботу у двох роботодавців? Так, якщо роботу, яку виконує працівник, можна виконувати дистанційно або ж якщо для нього є прийнятним гнучкий режим робочого часу.

Наприклад: директор керує на двох різних, але дружніх підприємствах. Чи можливо це? Так, якщо йдеться про звичайні (небюджетні) підприємства.

Посади за сумісництвом і за основним місцем роботи можуть збігатися. Заборони тут немає.

Ускладнюємо ситуацію. Такий директор плюс-мінус в один час підписує бланк, звітність тощо. Щоб узаконити таку паралельну роботу, для нього на обох підприємствах можна ввести:

— дистанційну роботу. При цьому в договорі зазначити, що директор розподіляє робочий час на власний розсуд, на нього не поширюються правила внутрішнього трудового розпорядку;

— гнучкий режим робочого часу, мінімально скоротивши фіксований час і розтягнувши змінний.