Надходження ТМЦ на підприємство: облікові основи

Автор : Біляєва Олена, податковий експерт

Товарно-матеріальні цінності (ТМЦ) — найпоширеніший вид активів. Навряд чи можна собі уявити підприємство, на якому обходилися б без них. У цій Шпаргалці бухгалтера ми зібрали всю інформацію про те, як правильно оформляти і враховувати надходження ТМЦ на підприємство. І почнемо ми з визначення первісної вартості.

Первісна вартість

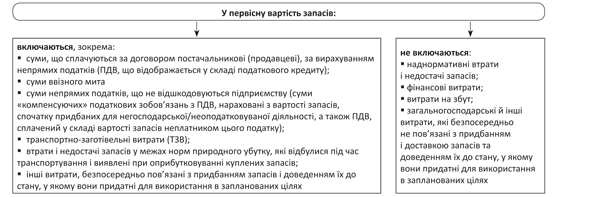

Первісна вартість придбаних ТМЦ включає витрати, вказані в п. 9 П(С)БО 9 «Запаси» і п. 2.2 Методрекомендацій № 2 (див. рисунок нижче).

Перелік витрат підприємства, які не включають у первісну вартість ТМЦ, а відносять на витрати періоду, наведений у п. 14 П(С)БО 9 і п. 2.3 Методрекомендацій № 2.

Формування первісної вартості запасів

Якщо на момент оприбутковування ТМЦ неможливо достовірно визначити їх первісну вартість, вони можуть оцінюватися і відображатися за справедливою вартістю з подальшим коригуванням до первісної вартості.

Зазвичай, найбільші труднощі при формуванні первісної вартості ТМЦ на практиці викликають ТЗВ і недостачі. Зупинимося на цих двох статтях витрат детальніше.

Транспортно-заготівельні витрати

В укрупненому вигляді склад ТЗВ визначений абз. 5 п. 9 П(С)БО 9. Згідно з цією нормою ТЗВ включають витрати на:

• заготівлю запасів;

• оплату тарифів (фрахту) за навантажувально-розвантажувальні роботи;

• транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів.

Детальнішу розшифровку витрат, що відносяться до ТЗВ, ви можете знайти в п. 20 Методрекомендацій № 373.

Важливо! Жодного відношення до ТЗВ не мають витрати:

• понесені у зв’язку з внутрішніми перевезеннями ТМЦ по території підприємства або між його структурними підрозділами;

• що виникли при поверненні ТМЦ постачальникові;

• на завантаження, транспортування, перевалку і страхування готової продукції (товарів);

• транспортно-експедиційні й інші послуги, пов’язані з реалізацією продукції (товарів).

Указані витрати відносять до витрат періоду.

Зверніть увагу! Якщо за умовами договору постачання ТМЦ покупцеві належить до обов’язків постачальника, то в покупця витрати на транспортування ввійдуть до ціни придбаних ТМЦ, навіть якщо вартість доставки в розрахункових і супровідних документах виділена продавцем окремо.

Інша справа, коли доставка ТМЦ покладена на покупця. Тут маємо справу якраз із ТЗВ, причому незалежно від способу доставки ТМЦ — власними силами покупця або сторонньою організацією.

Є два варіанти обліку ТЗВ:

1) ТЗВ відразу включають у первісну вартість одиниці (найменування, групи, виду) придбаних ТМЦ при їх оприбутковуванні. Цей варіант використовують, якщо можна достовірно визначити суми ТЗВ, які безпосередньо відносяться до придбаних ТМЦ (п. 5.5 Методрекомендацій № 2). Розподіляти суми ТЗВ можна пропорційно вартісному, кількісному або ваговому критерію. Обирати вам. Включення ТЗВ до первісної вартості ТМЦ відображають записом: Дт 20, 22, 28 — Кт 63;

2) ТЗВ узагальнюють за окремими групами запасів на окремому субрахунку (наприклад, 2011 «ТЗВ на сировину і матеріали») і щомісячно розподіляють між вартістю вибулих запасів і залишками ТМЦ на кінець місяця.

Суму ТЗВ за вибулими запасами визначають як добуток середнього відсотка ТЗВ і вартості вибулих запасів:

ТЗВвиб = Звиб х Сер.%ТЗВ : 100 %,

де ТЗВвиб — сума ТЗВ, що припадає на вибулі у звітному місяці запаси;

Звиб — вартість вибулих запасів;

Сер.%ТЗВ — середній відсоток ТЗВ.

Знайти середній відсоток ТЗВ можна за формулою:

де ТЗВпоч — залишок ТЗВ на початок звітного місяця;

ТЗВпост — сума ТЗВ, понесених у звітному місяці;

Зпоч — вартість залишку запасів на початок звітного місяця;

Зпост — вартість запасів, що надійшли у звітному місяці.

Конкретний спосіб обліку ТЗВ (у складі вартості одиниці придбаних (отриманих) запасів або на окремому субрахунку обліку ТЗВ) підприємство обирає на власний розсуд і фіксує в наказі про облікову політику.

Недостачі ТМЦ при оприбуткуванні

Згідно з п. 2.2 Методрекомендацій № 2 недостачі і втрати запасів у межах норм природного убутку, які відбулися при транспортуванні і виявлені при оприбуткуванні ТМЦ, включають у первісну вартість придбаних запасів. При цьому запаси зараховують на баланс (Дт 20, 22, 28 — Кт 63) у фактично отриманій кількості. У результаті фактично отримана кількість ТМЦ оприбутковується за дещо завищеною ціною.

Недостачі понад норми природного убутку в первісну вартість запасів не включають. На суму наднормативних недостач формують заборгованість за претензією (Дт 374 — Кт 631), пред’явленою винуватцеві недостачі (постачальникові або транспортній організації). У разі, коли недостача утворилася з вини самого підприємства-одержувача, її вартість включають у витрати (Дт 947 — Кт 631) згідно з п. 2.3 Методрекомендацій № 2.

Далі розглянемо особливості обліку придбання ТМЦ у різних ситуаціях.

ЧИТАТИ ДАЛІ...

Інші матеріали із "Бухгалтерський тиждень", 2017, № 18:

- Компенсація середньої зарплати «солдатам підприємця». Навіть не чекали…

- Держреєстр РРО: чергові оновлення

- Імпортні товари прибуткуємо за курсом НБУ на дату переходу ризиків і вигод

- Рахунка-фактури (інвойсу) недостатньо для оприбутковування імпортних товарів

- Коли заборгованість стає безнадійною: фіскали хочуть «відповідних заходів»

- Періодичність друкування Z-звіту та правила блокування РРО

- Порушення правил повідомлення про перевірку робить результати перевірки недійсними

- Уряд збільшив добові бюджетникам

- Надзвичайні заходи на ринку електроенергії

- Держінвестування

- Компенсація путівок постраждалим в АТО

- Розстрочка у сплаті імпортного ПДВ

- Агродотації виплачуватимуть за рахунок конфіскованого майна

- Календар тижня

- Оплачуєте послуги нерезидента? Чим це може обернутися для неплатника ПДВ

- Рентна плата за воду із змішаних джерел: спробуй розрахуй!

- Надходження ТМЦ на підприємство: облікові основи

- «Я за нього!»: якщо працівник виконує додаткові обов’язки

- Підприємство змінило назву: які наслідки?

- Штатний розпис: зворотний зв’язок

- Сумісники і трудова книжка

- Витрати загальносистемника: чи можна врахувати ЄСВ?

- «Як це працює?»: звільнення від ЄСВ для підприємців

- Безкоштовна передача товарів — без подвійного ПДВ

- Ритмічні постачання і повернення можна «згорнути» у зведеній податковій накладній

- Передаємо майно в позику: що в ПДВ-обліку

- Кількість уточнюючих додатків 5 залежить від кількості джерел, з яких сформовано водний потік

- Відпускні виплачені не до початку відпустки, а після: яка відповідальність?

- Обираємо ставку ЄСВ при виплаті винагороди інвалідові за ЦП-договором

Передплатити "Бухгалтерський тиждень"