Річна фінзвітність: основні вимоги

Перед вами наш щорічний «фінзвітний» спецвипуск. У ньому ми говоритимемо про те, які форми фінансової звітності, в які строки і кому необхідно подати за підсумками 2017 року, а також яка відповідальність загрожує, якщо цього не зробити. Крім того, в цьому номері представлений порядковий аналіз заповнення таких форм для підприємств, які керуються національними стандартами бухгалтерського обліку. При цьому йтиметься про всі форми фінансової звітності для юридичних осіб, що є представниками великого і середнього підприємництва, а також про скорочену фінзвітність, яку надають малі та мікропідприємства.

Перш, ніж приступити до безпосереднього заповнення форм фінансової звітності, необхідно розібратися з основними вимогами до її складання і подання. І ми вам зараз у цьому допоможемо! Зокрема, ви дізнаєтеся, хто, куди і в які строки подає фінансову звітність, яким є «фінзвітний комплект» для різних суб’єктів підприємництва і які основні вимоги до складання фінзвітності пред’являє законодавство.

При цьому зверніть увагу: з 01.01.2018 р. в Закон № 996 були внесені зміни стосовно правил складання і подання фінансової звітності. Детально про вказані зміни див. «Податки та бухгалтерський облік», 2017, № 89, с. 4. Проте вважаємо, що при заповненні форм фінзвітності за 2017 рік необхідно керуватися «старими» правилами, що діяли до вказаної дати. На них ми й орієнтуватимемося в цьому номері.

1.1. Хто і кому подає фінансову звітність

Почнемо з «фінзвітнозобов’язаних». Тобто з’ясуємо, кого законодавство зобов’язує складати і подавати фінансову звітність. Так, фінзвітність за 2017 рік повинні подати (ст. 2 Закону № 996*, п. 1 Порядку № 419):

* Тут і далі ми посилаємося на норми Закону № 996 у редакції, що діяла до 01.01.2018 р.

— усі юридичні особи, створені відповідно до законодавства України (незалежно від організаційно-правової форми господарювання і форми власності);

— представництва іноземних суб’єктів господарської діяльності**.

** У цьому спецвипуску порядок складання і подання фінансової звітності представництвами іноземних суб’єктів господарювання та бюджетними установами ми не розглядаємо.

Приписи абзацу другого п. 2 Порядку № 419 свідчать, що фінансову звітність і консолідовану фінансову звітність складають відповідно до:

— національних положень (стандартів) бухгалтерського обліку (далі — П(С)БО)

або

— міжнародних стандартів фінансової звітності* (далі — МСФЗ).

* Питання складання звітності за МСФЗ у цьому спецвипуску не висвітлені.

Причому окремих суб’єктів господарювання законодавство зобов’язує складати фінзвітність відповідно до міжнародних стандартів. Що стосується складання фінансової звітності за 2017 рік, то МСФЗ повинні керуватися (п. 2 Порядку № 419):

— публічні акціонерні товариства;

— банки;

— страховики;

— кредитні спілки;

— підприємства, що надають фінансові послуги, крім страхування та пенсійного забезпечення (розд. 64 КВЕД ДК 009:2010);

— підприємства, що здійснюють діяльність з недержавного пенсійного забезпечення (група 65.3 КВЕД ДК 009:2010);

— підприємства, що здійснюють допоміжну діяльність у сферах фінансових послуг і страхування (розд. 64 КВЕД ДК 009:2010).

Крім того, складати фінансову звітність за МСФЗ підприємства можуть за самостійним рішенням(ч. 3 ст. 121 Закону № 996).

Усі інші юридичні особи складають фінансову звітність відповідно до національних П(С)БО

Зазначимо, що для фінзвітності за 2018 рік діятиме ширший перелік «МСФЗ-зобов’язаних», установлений оновленою ст. 121 Закону № 996 (див. «Податки та бухгалтерський облік», 2017, № 89, с. 4).

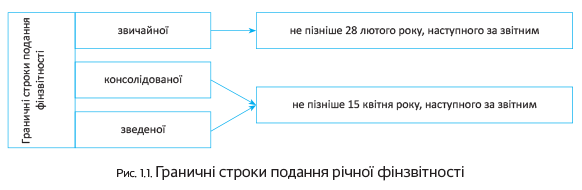

Суб’єкти господарювання, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції, повинні скласти і подати консолідовану фінансову звітність за 2017 рік (ч. 1 ст. 12 Закону № 996).

Об’єднання підприємств, окрім власної звітності, зобов’язані подати зведену фінансову звітністьза 2017 рік. До неї включають інформацію за всіма підприємствами, які входять до складу об’єднань, якщо це передбачено установчими документами таких об’єднань відповідно до законодавства (ч. 3 ст. 12 Закону № 996).

А кому ж підприємства повинні подавати фінансову звітність? Відповідь на це запитання «знають»ст. 14 Закону № 996 і п. 2 Порядку № 419.

Так, річну фінансову звітність підприємства зобов’язані подати:

— органам, до сфери управління яких вони належать;

— трудовим колективам на їх вимогу;

— власникам (засновникам) відповідно до установчих документів;

— органам виконавчої влади та іншим користувачам згідно із законодавством (зокрема, органам державної статистики).

Крім того, відповідно до п. 46.2 ПКУ і п. 2 Порядку № 419 платники податку на прибуток повинні подавати квартальну або річну фінансову звітність до органу ДФСУ разом з відповідною декларацією із цього податку. Роблять це в порядку, передбаченому для подання податкової декларації. При цьому повинні враховуватися вимоги ст. 137 ПКУ.

Фінзвітність фіскалам зобов’язані подати і неприбуткові підприємства, установи й організації.

Причому нині фінансова звітність є додатком до декларації з податку на прибуток (звіту про використання доходів (прибутків) неприбуткової організації) та її невід’ємною частиною.

На це вказує абзац другий п. 46.2 ПКУ.

А ось єдиноподатникам груп 3 і 4 подавати фінансову звітність до органів ДФСУ не потрібно.

1.2. Звітний період і строки подання

Звітним періодом для складання фінансової звітності є календарний рік* (ч. 1 ст. 13 Закону № 996).

* Водночас усі підприємства (за винятком суб’єктів мікропідприємництва) зобов’язані щокварталу подавати проміжну фінансову звітність. Її складають наростаючим підсумком з початку звітного року.

Особливі правила встановлено для новостворених підприємств. Так, перший звітний період у нихможе бути менше 12 місяців, але не може бути більше 15 місяців (ч. 2 ст. 13 Закону № 996). Тобто згідно з цією нормою підприємства, які були зареєстровані в період з 1 жовтня по 31 грудня 2017 року, річну фінансову звітність за цей період можуть не подавати. Перший звітний період для них буде з дати реєстрації по 31 грудня 2018 року.

Проте це правило не можна застосувати стосовно подання фінзвітності до органів ДФСУ разом з декларацією з податку на прибуток. Річ у тому, що згідно з п.п. 137.4.2 ПКУ перший податковий (звітний) період для новостворених підприємств розпочинається з дати, на яку припадає початок обліку суб’єкта господарювання як платника податку, і закінчується останнім календарним днем податкового (звітного) періоду, в якому відбулася постановка на облік. І новоутворені підприємства вперше повинні відзвітувати з податку на прибуток саме за такий період.

Причому, як сказано в листі Мінфіну від 21.02.2017 р. № 11130-02-2/4779, разом з декларацією з податку на прибуток такий платник податків повинен подати і фінансову звітність за цей же період.

Врахуйте також, що платники податку на прибуток — виробники сільгосппродукції, які обрали річний податковий (звітний) період згідно з п.п. 137.4.1 ПКУ, складають і подають з відповідною податковою декларацією фінзвітність за перше півріччя минулого звітного року, за минулий звітний рік і за перше півріччя поточного звітного року (абзац третій п. 46.2 ПКУ).

Дуже важливо знати строки подання річної фінансової звітності. Їх установлює Порядок № 419. Ви можете побачити ці строки на рис. 1.1.

Зверніть увагу: якщо граничний строк подання фінзвітності припадає на неробочий день, такий строк переноситься на перший після вихідного робочий день (п. 10 Порядку № 419).

Платники податку на прибуток подають річну фінансову звітність до органів ДФСУ у строки,передбачені для подання декларації із цього податку (абзац другий п. 5 Порядку № 419).

Зверніть увагу: законодавство встановлює різні строки подання фінансової звітності податківцям і в органи статистики:

— в статистику — не пізніше 28 лютого;

— у фіскальний орган — у строки, передбачені для подання декларації, тобто за 2017 рік не пізніше1 березня** (див. табл. 1.2 на с. 6).

** Завдяки Закону № 2245 річну декларацію з податку на прибуток квартальні платники тепер подаватимуть протягом 60 календарних днів, що настають за останнім календарним днем звітного року.

При цьому в разі подання фінзвітності в електронному вигляді окремо відзвітувати перед податківцями не вийде, оскільки подану звітність «бачать» і органи статистики.

А отже, подати річну фінансову звітність потрібно не пізніше 28 лютого, тобто раніше граничного строку подання декларації з податку на прибуток (1 березня). ЧИТАТИ ДАЛІ...

Інші матеріали із "Податки та бухгалтерський облік", 2018, № 6:

Форма № 1 «Баланс (Звіт про фінансовий стан)»

Форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»

Звіт про рух грошових коштів

Форма № 4 «Звіт про власний капітал»

Форма № 5 «Примітки до річної фінансової звітності»

Інформація за сегментами (форма № 6)

Фінзвітність суб’єктів малого підприємництва

Передплатити "Податки та бухгалтерський облік"

- Пампукская Хрюря

2) абзац перший пункту 49.19 доповнити словами "крім податкової декларації з податку на прибуток, яка розраховується наростаючим підсумком за рік".