Підсумкові ПН у 2020-му: розшифрувати усе

Солошенко Людмила, податковий експерт.

У новорічній метушні не забудьте про сюрпризи, приготовані для підсумкових податкових накладних (ПН). Адже з нового року їх треба заповнювати детально! Про ці зміни, що наближаються, і поговоримо.

Як можна заповнювати зараз

Нагадаємо, що сьогодні підсумкові ПН — за щоденними підсумками операцій (п. 201.4 ПКУ, п. 14 Порядку № 1307*) дозволено заповнювати укрупнено- спрощеним способом. Тобто:

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

— групувати товари/послуги за групами, що відповідають певним «товарним»/«послуговим» кодам УКТ ЗЕД/ДКПП**, при цьому

** Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457.

— графи, 4, 5, 6 і 7 не заповнювати (приклад заповнення підсумкової ПН див. у «Податки та бухгалтерський облік», 2018, № 96, с. 8).

Причому не проти такого заповнення підсумкових ПН і контролери (БЗ 101.16). Хоча повинні визнати, що водночас деякі платники по-старому все ще продовжували користуватися універсальним записом «Товари в асортименті» (деякі формували однорядкову ПН з «послуговим» кодом 47.00 роздрібної торгівлі), а в громадському харчуванні, наприклад, на увесь денний обсяг постачання вносили запис в ПН одним рядком з «послугово-громадськохарчувальним» кодом 56.10 «Послуги ресторанів і пунктів швидкого харчування», як за послугами.

Втім, якщо в підсумкових ПН, навпаки, вирішили по повній розписувати-кодувати усю номенклатуру товарів/послуг, поставлених за день, то такий спосіб заповнення фіскали могли тільки привітати (лист ДФСУ від 16.06.2017 р. № 15731/7/99-99-15-03-02-17). А ось з 01.01.2020 р. він стане обов’язковим (!) для підсумкових ПН.

Що зміниться з 01.01.2020 р.?

З 01.01.2020 р. набудуть чинності зміни до Порядку № 1307, що вносяться наказом Мінфіну від 17.09.2018 р. № 763. Про них ви вже знаєте з «Податки та бухгалтерський облік», 2018, № 95, с. 4. Суть нововведень в тому, що:

— згадку про підсумкові ПН з п. 12 Порядку № 1307 виключать (тобто п. 12 торкатиметься лише ПН, складених на окремих неплатників, — з типом причини «02» в шапці), а

— у п. 14 Порядку № 1307, який присвячений власне підсумковим ПН з типом причини «11» у шапці, додадуть новий абзац п’ятий про їх заповнення. Він передбачає, що

з 01.01.2020 р. таблична частина підсумкових ПН заповнюється за загальними правилами, встановленими Порядком № 1307

Таким чином, з нового року на підсумкові ПН поширюватиметься загальний порядок заповнення. Можна сказати, що підхід до їх заповнення зміниться з «укрупнено-спрощеного» на «глобально- розшифрувальний». А це означає, що з 01.01.2020 р. в підсумкових ПН буде необхідно:

— заповнювати усі графи (у тому числі 4, 5, 6 і 7) і

— по повній розшифровувати усю номенклатуру із зазначенням (!) кількості, ціни, кодів УКТ ЗЕД/ДКПУ (тобто не за групами, а детально — пономенклатурно).

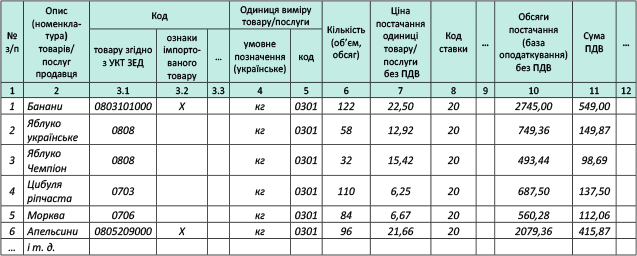

Причому про прийдешні нововведення вже попередила ДПСУ в листі від 28.11.2019 р. № 1639/5/99-00-07-03-02-16/ІПК. У ньому контролери роз’яснили, що в податкових накладних за щоденними підсумками операцій, які складатимуться починаючи з 01.01.2020 р., показники табличної частини розділу Б повинні заповнюватися за загальними правилами, встановленими Порядком № 1307. Зокрема, такими правилами передбачено заповнення табличної частини розділу Б податкової накладної в розрізі номенклатурипостачання товарів/послуг, коли:

— у графі 2 вказується опис (номенклатура) товарів/послуг продавця;

— у графах 3.1, 3.3 — код товару згідно з УКТ ЗЕД (для імпортних і підакцизних товарів — повністю десятизначний) або код послуги згідно з ДКПП;

— у графах 4 і 5 — одиниця виміру товарів/ послуг та її код;

— у графі 6 — кількість (обсяг) постачання товарів/ послуг;

— у графі 7 — ціна постачання одиниці товару/послуги без урахування ПДВ;

— у графі 8 — код ставки;

— у графі 10 — обсяг постачання (база оподаткування) без урахування ПДВ;

— у графі 11 — сума ПДВ.

З урахуванням цього покажемо на рисунку, як виглядатиме пономенклатурне заповнення підсумкової ПН з 01.01.2020 р. (на прикладі реалізованих покупцям продуктів харчування):

Фрагмент підсумкової ПН з 01.01.2020 р.

Тож через пономенклатурну розшифровку підсумкові ПН можуть стати досить великими. У зв’язку з цим нагадаємо, що кількість найменувань поставлених товарів/послуг в одній ПН не може перевищувати 9999 позицій (п.п. 1 п. 16 Порядку № 1307). А ось при більшій номенклатурі може бути декілька підсумкових ПН.

Підсумкові ПН і Z-звіт.Врахуйте: зважаючи на таку попозиційну розшифровку, два знаки після коми в ціні та округлення, що проводяться при розрахунках з покупцями,

дані підсумкових ПН можуть не збігатися із Z-звітом

Проте не переймайтеся через таку розбіжність: ПЗ з ПДВ нараховуємо за даними, отриманими в ПН! Тому прив’язуватися до копійки до фіскальних чеків РРО (складених з урахуванням округлень при розрахунках) у такому разі не варто (детальніше про округлення див. «Податки та бухгалтерський облік», 2018, № 31, с. 28).

До речі, на те, що в цілях ПДВ база оподаткування визначається в порядку, передбаченому ст. 188 ПКУ, — тобто обчислюється шляхом перемножування кількості (обсягу) поставлених товарів/послуг на їх ціну (без ПДВ) без урахування (!) округлень (оскільки приписами ПКУ при визначенні бази оподаткування ПДВ не передбачено урахування будь-яких округлень, здійснених платником при розрахунках з покупцями), зверталася увага в листі ДПСУ від 11.12.2019 р. № 1852/6/99-00-07-03-02-15/ІПК.

А раніше аналогічні висновки про те, що суму ПДВ в підсумкових ПН рахують від бази оподаткування, визначеної відповідно до п. 188.1 ПКУ без урахування округлень, звучали в листі ДПСУ від 16.09.2019 р. № 243/6/99-00-07-01-01-15/ІПК, а також в листах ДФСУ від 02.05.2019 р. № 1923/6/99-99-15-01-01-15/ІПК і від 23.08.2018 р. № 3707/6/99-99-15-03-02-15/ІПК.

До того ж пам’ятайте, що суми податків/зборів, що включаються в ціну, проте водночас не включаються у базу оподаткування (наприклад, збір до Пенсійного фонду з послуг мобільного зв’язку, алкогольно-тютюновий роздрібний акциз тощо), у ПН не відображаються (БЗ 101.16, лист ДФСУ від 03.03.2015 р. № 4436/6/99-99-19-03-02-15). Тому, наприклад, за проданим алкоголем роздрібний акциз із Z-звіту взагалі не знайде відображення в підсумковій ПН.

Також нагадаємо, що в підсумковій ПН не відображається товар, який повернений покупцем в день продажу, оскільки продаж і повернення «одного дня» згорнуться і просто не дійдуть до підсумкової ПН. Зважаючи на це і РК «з повернення» до підсумкової ПН у такому разі складати не треба (БЗ 101.15). А ось якщо проданий товар (включений в підсумкову ПН) покупець поверне пізніше в інший день — те без РК «з повернення» до підсумкової ПН не обійтися (БЗ 101.15).

Також врахуйте, що платник сам вирішує, скільки складати підсумкових ПН за день у тому випадку, якщо розрахунки за товари/послуги здійснюються через декілька РРО:

— або одну підсумкову ПН — на усі РРО,

— або окремі підсумкові ПН — на кожен РРО (БЗ 101.16, лист ДПСУ від 24.10.2019 р. № 988/ 6/99-00-07-03-02-15/ІПК).

Що якщо …?Але що, якщо і без таких детальних розшифровок справ безліч. Що буде, якщо, припустимо, знехтувати новими правилами заповнення підсумкових ПН і заповнювати їх по-старому (за групами або навіть однорядково)?

Треба зауважити, що формально за сам факт заповнення підсумкової ПН з порушенням вимог Порядку № 1307 ніякої відповідальності немає.

Тим паче, що така ПН не видається покупцеві, тобто і питання з податковим кредитом (ПК) не виникатиме.

До того ж підсумкові ПН (складені на неплатників) не блокуються, а підлягають безумовній реєстрації. Тобто відсіваються і обходять блокування в першу чергу — ще на першій стадії дворівневого блокувального контролю. І взагалі не підлягають подальшому «блокувальному» моніторингу і не спричиняють перевірки, скажімо, на предмет відповідності критеріям ризиковості операцій/ризиковості платника і позитивної податкової історії.

І навіть якщо, припустимо, з 01.01.2020 р. підсумкові ПН реєструватимуться в ЄРПН тільки за умови, що в них заповнені усі графи (у тому числі графи 4, 5, 6 і 7), врешті-решт, в них можна на кшталт послуг проставляти, наприклад, загальний роздрібний (громадськохарчувальний або інший) код 47.00, одиницю виміру — грн (з кодом 2454), ну а в ціні дублювати обсяги з кількістю «1».

Головне, щоб підсумкова ПН була зареєстрована і ПЗ сповна задекларовані. Інакше за нереєстрацію підсумкових ПН накладуть штраф.

висновки

- З 01.01.2020 р. підсумкові ПН треба заповнювати за загальними правилами, встановленими Порядком № 1307, тобто заповнювати усі графи і розписувати попозиційно усю номенклатуру.

- Втім, за заповнення підсумкової ПН з порушенням вимог Порядку № 1307 ніякої відповідальності немає. Але є штраф за нереєстрацію.

Інші матеріали із "Податки та бухгалтерський облік", 2019, № 102:

- Підсумований облік робочого часу: закриваємо обліковий період

- Відкриваємо підрозділ у іншому місті

- ТТН і видаткова накладна: «нам не жить друг без друга»?

- Припинення ФОП: очікуємо на перевірку

- Чи можна повернути надміру сплачені держдивіденди

- Топ-20: дисконтування заборгованості

- Зарплата з КПК: нова заборона від НБУ!

- Відображаємо в обліку оплату за товар через LiqPay

- Інтернет-торгівля з LiqPay: коли проводити через РРО?

- LiqPay та єдиний податок — друзі навік!

Передплатити "Податки та бухгалтерський облік"