Заповнення відомостей про працівників-сумісників у звіті ЄСВ: практичні поради

Автор: Анастасія Куликова, експерт з питань звітності iFin.

Заповнення відомостей про працівників-сумісників у звітності з ЄСВ викликає багато питань. Роз’яснення з цього приводу досить суперечливі. Тож спробуємо розібратися у всіх нюансах відображення нарахувань в звітності ЄСВ по працівникам, які працюють за усіма видами сумісництва.

Перш за все, нагадаємо, які ж є види сумісництва. Внутрішнє – коли працівник, який працює у роботодавця за основним місцем роботи (тобто з трудовою книжкою), уклав із цим же роботодавцем трудовий договір про роботу за іншою посадою (в іншому відділі тощо), яку він виконуватиме за сумісництвом, – у час, вільний від основної роботи. Зовнішнє – коли сумісник має основне місце роботи в іншого роботодавця, там знаходиться його трудова книжка, а тут він уклав трудовий договір тільки про роботу за сумісництвом. Крім того, існує поняття про суміщення професій (посад) — виконання працівником поряд зі своєю основною роботою, обумовленою трудовим договором, додаткової роботи за іншою професією або посадою без звільнення від своєї основної роботи.

1. Внутрішнє сумісництво

В таблиці 5 в графі 8 Звіту ЄСВ необхідно вказати:

- 1–найманий працівник за основним місцем роботи;

- 2–найманий працівник без трудової книжки/сумісник (як для внутрішнього, так і для зовнішнього сумісництва);

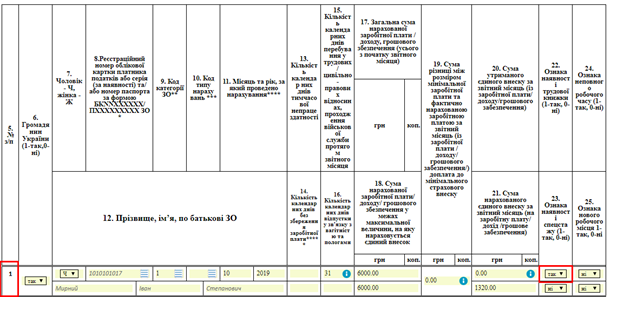

Наприклад, працівник Тестовий Тест Тестович (податковий номер — 3420403055), який працює у роботодавця як основний працівник з 01 жовтня 2019 року, уклав ще один трудовий договір як внутрішній сумісник з 09 жовтня 2019 року.

Заробітна плата, нарахована йому за фактично відпрацьовані дні у жовтні:

- за основним місцем роботи - 4300 грн. (ЄСВ - 946 грн.);

- за місцем роботи за сумісництвом - 2000 грн. (ЄСВ - 440 грн.).

Тепер розглянемо таблицю 6 Звіту ЄСВ. У ній інформацію про доходи, нараховані працівнику за внутрішнім сумісництвом, відображаємо окремо від інших доходів, в тому числі від доходів, нарахованих за основним місцем роботи, проставляючи в графі 22 ознака «0» - без трудової книжки.

Тобто, незважаючи на те, що фактично трудова книжка працівника, оформленого у одного роботодавця одночасно і за основним місцем роботи, і за внутрішнім сумісництвом, зберігається у такого роботодавця:

- в графі 22 таблиці 6 Звіту ЄСВ:

- 1-так - якщо відображаєте доходи особи, нараховані за основним місцем роботи;

- 0-ні - якщо за місцем роботи за сумісництвом, як внутрішнього, так і зовнішнього.

Зверніть увагу: оскільки на одну особу в таблиці 6 сформовано два рядки, кількість календарних днів перебування в трудових/цивільно-правових відносинах протягом звітного місяця (графа 15) вказуємо тільки в одному, за основним місцем роботи.

Важливо!!! Заробітна плата внутрішнього сумісника для реалізації норми нарахування ЄСВ з розміру не менше розміру мінімальної зарплати враховуватиметься сумарно із заробітною платою, отриманою за основним місцем роботи.

Тобто, наприклад, працівник працює на підприємстві і за основним місцем роботи і за сумісництвом. Він отримує заробітну плату за основним місцем, розмір якої нижче встановленого законодавством рівня мінімальної заробітної плати. У цьому випадку для цілей донарахування ЄСВ до мінімальної заробітної плати братиметься сума заробітної плати за основним місцем і заробітної плати за сумісництвом. Якщо ця сума перевищує мінімальну межу, то донарахування робити не потрібно.

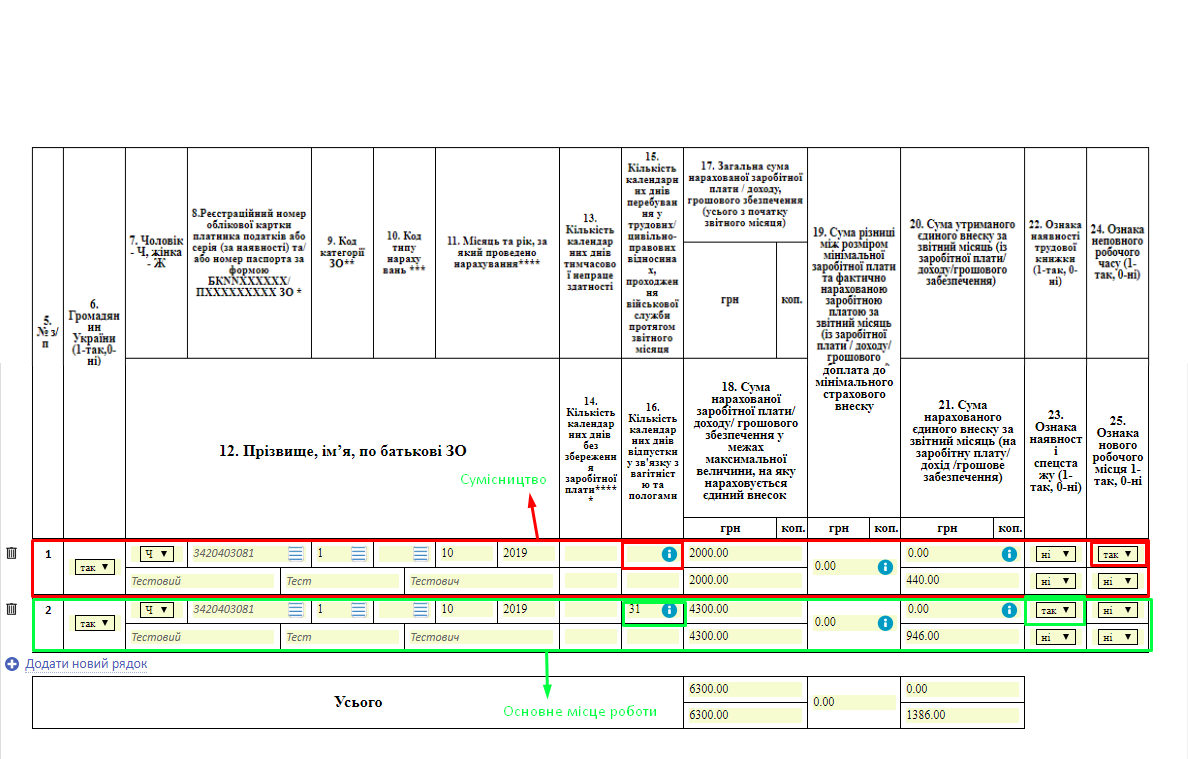

У випадку, якщо сумарно зарплата за основним місцем роботи та внутрішнім сумісництвом менше, ніж МЗП таблиця 6 матиме наступний вигляд:

Примітка: У рядок з донарахуванням (код типу нарахувань 13) в графі 22 слід проставити Ознаку 1 – так.

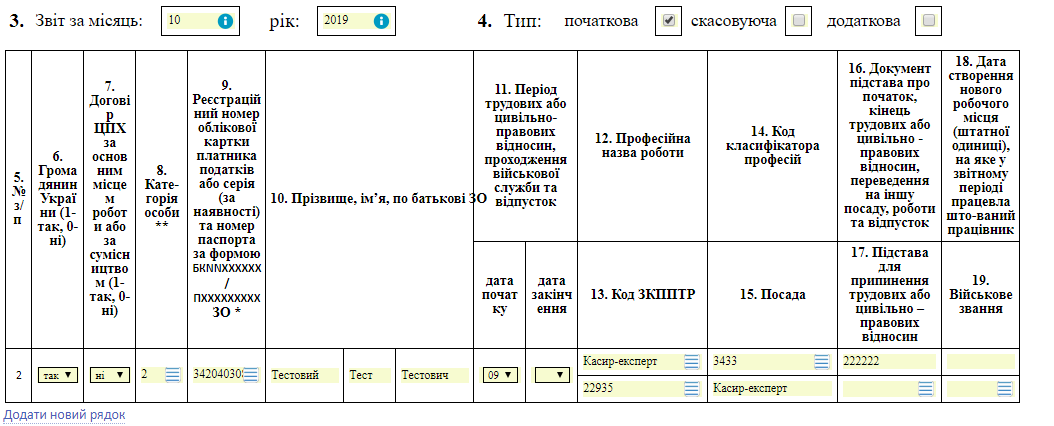

2. Зовнішнє сумісництво

Заповнення Звіту ЄСВ матиме наступний вигляд:

Таблиця 5

Таблиця 6

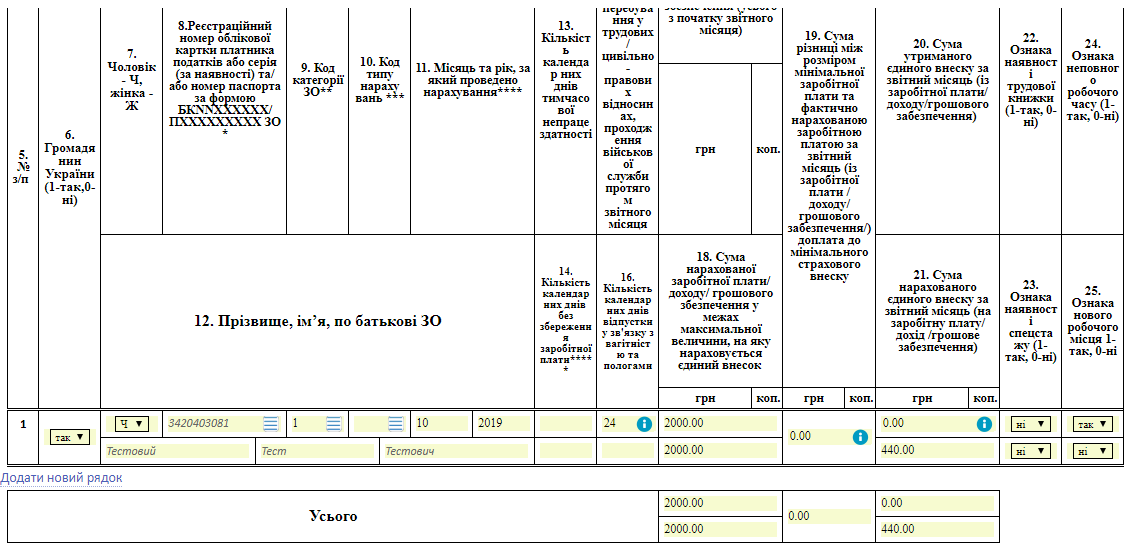

Не буде даних заробітної плати з основного місця роботи. Донарахування до рівня мінімальної заробітної плати робити не потрібно.

Варто зазначити: в разі якщо в таблиці 5 вказано дату початку трудових відносин або завершення трудових відносин і при цьому в таблиці 6 в графі 15 зазначено повну кількість календарних днів, система, яка контролює формування (прийом) звітних відомостей, може видати попередження щодо можливого помилкового заповнення звітності. Попередження виникає в разі, якщо неможливо однозначно визначити ситуацію як помилкову.

Така ситуація, можлива у випадку звільнення працівника з основного місця роботи і прийняття, як зовнішнього сумісника в тому ж самому місяці.

В даній ситуації, у таблиці 6 всю кількість «календарних днів перебування у трудових відносинах» потрібно відображати у одній графі, яка відноситься до заробітної плати Основного працівника.

3. Суміщення професій (посад)

У випадку суміщення посад трудові відносини не зазнають змін.

Суміщення професій можливе у разі:

- власне суміщення професій (посад);

- розширення зони обслуговування або збільшення обсягу виконуваних робіт;

- виконання обов’язків тимчасово відсутнього працівника.

Як правило таке суміщення оформляється внутрішнім наказом по підприємству і заявою працівника.

Таблиця 5 Звіту ЄСВ.

У випадку суміщення професій або розширення зони обслуговування чи виконання обов’язків тимчасово відсутнього працівника без звільнення від своєї основної роботи, таблиця 5 не формується і не подається. Так само в цьому випадку не подається і Повідомлення про прийняття на роботу найманого працівника.

В таблиці 6 Звіту ЄСВ дані відображаються загальною сумою в одному рядку.

Для прикладу нехай оплата за основне місце роботи становитиме – 5000,00 грн, а за суміщення – 1000,00 грн. У звіті це буде відображатися в одному рядку загальною сумою: