Як роботодавцям-юрособам отримати "карантинну" допомогу для виплати працівникам: Кабмін оприлюднив текст Постанови

Постановою КМУ від 09 грудня 2020 р. № 1231 затверджено Порядок надання одноразової матеріальної допомоги суб’єктам господарювання, розрахунку її розміру, стягнення, повернення невикористаної її суми.

Одноразова матеріальна допомога надається юридичним особам (роботодавціям), які вимушено скоротили або можуть скоротити передбачену законодавством тривалість робочого часу працівників, у тому числі через простій, після запровадження обмежувальних протиепідемічних заходів, для виплати найманим працівникам на підставі заяви та відомостей про найманих працівників.

Допомога виплачується найманому працівникові, який на момент її отримання перебуває у трудових відносинах із суб’єктом господарювання.

Одноразова матеріальна допомога не надається:

1) за найманих працівників, які:

- на дату звернення працюють у роботодавця та за яких роботодавцем сплачено ЄСВ менше ніж за усі місяці ІІІ кварталу 2020 р.;

- працюють у роботодавця за сумісництвом;

2) суб’єктам господарювання:

- станом на 10 грудня зареєстровані менш, ніж три місяці;

- які на 10 грудня отримують допомогу по частковому безробіттю та/або допомогу по частковому безробіттю на період карантину;

- діяльність яких на 10 грудня, за даними Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань, припинена, перебуває у стані припинення або банкрутства.

Розмір одноразової матеріальної допомоги визначається пропорційно робочому часу працівника, який скорочено або заплановано скоротити, у тому числі через простій, та не може перевищувати 8 тис. гривень на одного працівника.

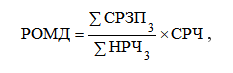

У разі скорочення тривалості робочого часу працівника, розрахунок розміру одноразової матеріальної допомоги здійснюється за формулою:

де РОМД — розмір одноразової матеріальної допомоги;

ΣСРЗП3 — сума нарахованої заробітної плати працівника за ІІІ квартал 2020 р.;

ΣНРЧ3 — кількість годин нормальної тривалості робочого часу за ІІІ квартал 2020 р.;

СРЧ — кількість годин скороченого робочого часу (запланованого до скорочення робочого часу) у період дії обмежувальних протиепідемічних заходів.

Для отримання допомоги суб'єкт господарювання може скористатися одним із таких шляхів подачі документів:

1) в електронній формі через Єдиний державний веб-портал електронних послуг з використанням кваліфікованого електронного підпису заповнює форми заяви та відомостей згідно з додатками 1 та 2, а також подає копію наказу про скорочення або можливе скорочення передбаченої законодавством тривалості робочого часу у період дії обмежувальних протиепідемічних заходів;

2) подає центру зайнятості за своїм місцезнаходженням відповідно до даних Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань (особисто або на електронну адресу відповідного центру зайнятості):

- заяву за формою згідно з додатком 1 (завантажити) ;

- копію наказу про скорочення або можливе скорочення передбаченої законодавством тривалості робочого часу у період дії обмежувальних протиепідемічних заходів;

- копію відомостей про найманих працівників, щодо яких виконуються вимоги статті 3 Закону, за формою згідно з додатком 2 (завантажити).

Матеріальна допомога суб’єктам господарювання виплачується за заявами, отриманими до 21 грудня 2020 р. включно. Документи, надані суб’єктами господарювання після 21 грудня 2020 р., не розглядаються.

Рішення про виплату або відмову у виплаті приймається центром зайнятості до 22 грудня 2020 р. включно та оформлюється наказом відповідного центру зайнятості.

Суб’єкт господарювання зобов’язаний виплатити одноразову матеріальну допомогу на рахунок найманого працівника у строк не пізніше наступного робочого дня після надходження коштів на його рахунок за окремою платіжною відомістю для виплати одноразової матеріальної допомоги (відомістю на виплату грошей).

Суб’єкт господарювання несе відповідальність за достовірність даних, що є підставою для надання одноразової матеріальної допомоги, та цільове використання отриманих коштів відповідно до Закону.

Невикористана сума одноразової матеріальної допомоги повертається суб’єктом господарювання в повному розмірі на рахунок регіонального або міського, районного чи міськрайонного центру зайнятості протягом 30 календарних днів з дня настання таких обставин:

- робочий час найманих працівників у період дії обмежувальних протиепідемічних заходів не скорочено або скорочено в менших обсягах, ніж заплановано;

- звільнення найманого працівника відбулося до запланованого скорочення робочого часу;

- тимчасова втрата працездатності найманого працівника.

У разі звільнення найманого працівника, його тимчасової втрати працездатності в період скорочення робочого часу частина невикористаної одноразової матеріальної допомоги повертається суб’єктом господарювання на рахунок центру зайнятості, який здійснював виплату, протягом 30 календарних днів у розмірі, визначеному за формулою:

де СП — сума, яка підлягає поверненню;

РОМД — розмір одноразової матеріальної допомоги;

СРЧзапланована — кількість годин запланованого до скорочення робочого часу в період дії обмежувальних протиепідемічних заходів, яка була зазначена у відомостях згідно з додатком 2, на дату подання документів для отримання одноразової матеріальної допомоги;

ФСЧ — кількість годин фактично скороченого робочого часу у період дії обмежувальних протиепідемічних заходів.

У разі встановлення фактів подання недостовірних даних суб’єктом господарювання, на підставі яких надано одноразову виплату матеріальної допомоги, неперерахування ним відповідних коштів найманим працівникам, зазначеним у відомостях про найманих працівникі, недопущення представників центів зайнятості до проведення перевірки та/або неподання документів для її проведення сума отриманої одноразової матеріальної допомоги стягується центром зайнятості із суб’єкта господарювання.

Центр зайнятості контролює цільове використання коштів, що перераховуються суб’єкту господарювання для виплати найманим працівникам одноразової матеріальної допомоги, шляхом проведення відповідної перевірки протягом 180 календарних днів після виплати такої допомоги суб’єкту господарювання. Перевірка може бути проведена за місцем знаходження суб’єкта господарювання або у приміщенні центру зайнятості. Суб’єкт господарювання зобов’язаний допустити працівників центру зайнятості до проведення перевірки, а в разі її проведення у приміщенні центру зайнятості подати відповідні документи.

Під час проведення зазначеної перевірки суб’єкт господарювання зобов’язаний надати оригінали:

- наказу про скорочення передбаченої законодавством тривалості робочого часу у період дії обмежувальних протиепідемічних заходів;

- відомостей про найманих працівників, щодо яких виконуються вимоги статті 3 Закону, за формою згідно з додатком 2;

- платіжних відомостей для виплати одноразової матеріальної допомоги (відомість на виплату грошей) з підтвердженням перерахування коштів на рахунок найманого працівника;

- табеля обліку робочого часу за період дії обмежувальних протиепідемічних заходів.

Нагадуємо, якщо Ваш вид діяльності підпадає під карантинні обмеження, Ви можете отримати компенсацію сплаченого ЄСВ. Про умови виплати компенсації читайте у матеріалі Держава компенсує роботодавцям ЄСВ, але не всім! Вивчаємо Постанову КМУ

- Ганна

2. У цьому Порядку терміни вживаються в такому значенні:

4) суб’єкти господарювання — юридичні особи (роботодавці), які використовують працю найманих працівників та основний вид економічної діяльності яких не входить до переліку основних видів економічної діяльності, стосовно яких здійснюються обмежувальні протиепідемічні заходи, пов’язані із поширенням на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2, визначеного Кабінетом Міністрів України відповідно до абзацу другого частини четвертої статті 1 Закону;

а не к тем, кто не имеет право на получение помощи, в связи с привязкой к кодам

Відповісти- Диана

Одноразова матеріальна допомога не надається:

1) за найманих працівників, які:

на дату звернення працюють у роботодавця та за яких роботодавцем сплачено ЄСВ менше ніж за усі місяці ІІІ кварталу 2020 р.;Что это значит? Відповісти- Наталья

Джерело: https://www.golovbukh.ua/news/20629

Повне або часткове копіювання будь-яких матеріалів сайту, цитування, публікація їх анотованих оглядів допускаються лише з письмового дозволу редакції сайту.

Відповісти- Весна

Стаття 113. Порядок оплати часу простою, а також при освоєнні нового виробництва (продукції):

Час простою не з вини працівника, в тому числі на період оголошення карантину, встановленого Кабінетом Міністрів України, оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу).

в редакції Закону № 540-IX від 30.03.2020}

т.е. работодатель:

ВАРИАНТ 1. Объявляет приказом простой с 8 по 24 января и должен оплатить этот простой как 2/3 заработка работника. Может обратиться в ЦЗ за единоразовой помощью на сотрудников, но дадут не всем, т.к. не за всех сотрудников уплачен ЕСВ за ІІІ квартал. Табелируем сотрудников на этот период как простой. Те сотрудники у кого ЕСВ уплачен за ІІІ кв. - получат 2/3 + допомогу (рассчитанную), у кого не уплачен - только 2/3.

ВАРИАНТ 2. Сокращаем предусмотренную законодательством длительность рабочего времени для работников предприятия на период ограничительных противоэпидемических мер (что типа из разъяснений не является простоем, хотя у меня великие сомнения!!) - издаем приказ. Как табелируем этот период? - не знаю!! Те сотрудники у кого уплачен ЕСВ за ІІІ кв. - получат допомогу (рассчитанную), те у кого не уплачен - НИФИГА не получат.

Ну и в 2х вариантах - доплатить до минимального ЕСВ (допомога не учитывается) если сумма заработка за январь 2021 г. будет меньше минзарплаты. А с 01.01.21г. минзарплата - 6000,00 грн., соответственно ЕСВ - 1320,00грн.

Час простою не з вини працівника, в тому числі на період оголошення карантину, встановленого Кабінетом Міністрів України, оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу).

Відповісти- Ірина

1) підрозділ 1 доповнити пункт 16 таким змістом: До загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб не включається дохід, виплачений (наданий) роботодавцем за рахунок коштів одноразової матеріальної допомоги суб’єктам господарювання, що виплачується за рахунок коштів державного бюджету відповідно до статті 3 Закону України "Про соціальну підтримку застрахованих осіб та суб’єктів господарювання на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2", тобто з суми одноразової матеріальної допомоги працівнику ПДФО не нараховується та не утримується. Також передбачено звільнення цих доходів від оподаткування військовим збором (зміни до п. 1.10 п. 16-1 підрозділу 10 розділу ХХ ПКУ).

Також звільнено від нарахування ЄСВ виплати застрахованим особам у вигляді одноразової матеріальної допомоги застрахованим особам, а також ті, які здійснюються за рахунок одноразової матеріальної допомоги суб’єктам господарювання, що виплачуються за рахунок коштів державного бюджету відповідно до Закону №1071. Це передбачено п. 9-17 розділі VIII «Прикінцеві та перехідні положення» Закону про ЄСВ.

Відповісти