Об’єднана звітність: вивчаємо новації разом

Автор: Ушакова Лілія, експерт з питань оплати праці.

Нова звітність, яка об’єднує в собі два звіти, а саме ЄСВшну форму № Д4 та форму № 1ДФ, затверджена наказом № 7731. Скажемо одразу: вона відрізняється від тієї, що нам показували в проєкті. А ще ховає в собі неприємні несподіванки. Тож поговорити є про що. Ба більше, може так статися, що складати цю звітність ви будете навіть раніше, ніж планували.

Об’єднана звітність має назву Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок).

Податковий розрахунок має 6 додатків. Проте звичайні роботодавці матимуть справу лише із 4-ма з них. Це:

• додаток 1 (Д1) — «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам)»;

• додаток 4 (4ДФ) — «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору»;

• додаток 5 (Д5) — «Відомості про трудові відносини та період проходження військової служби»;

• додаток 6 (Д6) — «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства».

Звітний період — податковий квартал (п. 51.1 ПКУ). Строк подання — протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу. Тож за 1 квартал 2021 року Податковий розрахунок слід подати не пізніше 11 травня 2021 року.

Проте перехід з місячної звітності з ЄСВ на квартальну створює масу проблем у призначенні виплат із соцфондів (лікарняних, допомоги по вагітності та пологах, допомоги по безробіттю) та Пенсійного фонду (призначення/перерахунок пенсії).

Адже у цих випадках важливий страховий стаж застрахованої особи, нараховані суми заробітної плати та сплата ЄСВ.

Яке ж вирішення проблеми нам пропонують? Ні менше ні більше — подання проміжної довідкової звітності.

Довідкова звітність

Оновлений Податковий розрахунок може мати такі типи: «звітний», «звітний новий», «уточнюючий» та «довідковий».

Звісно, в око впадає саме останній тип. Адже ні форма № 1ДФ, ні ЄСВшна форма Д4 з типом «довідковий» не подавалася.

Розгадка появи довідкової звітності — банальна до нестями. Як ми вже зазначили, фонди не можуть довго чекати на вашу об’єднану звітність.

Тож якщо у вас в установі з’являється працівник, який виходить на пенсію чи претендує на виплати з фондів, вам потрібно буде подати на нього цей звіт як «довідковий». Тобто тип «довідковий» зазначатимемо у разі, якщо Податковий розрахунок подаватимемо з відомостями, необхідними для призначення застрахованим особам:

• пенсії;

• матеріального забезпечення, страхових виплат.

Такий звіт міститиме лише додатки з інформацією на працівника, необхідною для призначення відповідної виплати.

Причина подання звітності зазначатиметься в «шапці» відповідного додатка, який подається в складі Податкового розрахунку з типом «довідковий».

Якщо проставлена позначка:

• «для призначення пенсії» (додатки Д1 (рядок 035), Д5 (рядок 036) та Д6 (рядок 034) за наявності в них інформації щодо застрахованої особи), то додатки мають містити відомості для призначення пенсії по застрахованій особі. Їх будемо подавати за період до дати формування заяви на призначення пенсії;

• «для призначення матеріального забезпечення, страхових виплат» (додаток Д1 (рядок 035) та, у разі потреби, додаток Д5 (рядок 036)) — у цьому разі потрібно буде зазначити відомості для призначення інших соціальних виплат по застрахованій особі.

А тепер найцікавіше.

Періодичність подання таких довідкових звітів чітко не прописана в оновленому Порядку № 42. Вказано лише, що довідковий Податковий розрахунок подається за наявності підстав для його подання.

2 Наказ Мінфіну «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску» від 13.01.2015 р. № 4.

Проте не хотілося б складати та подавати такі звіти окремо на кожного працівника, що претендує на виплати з фондів.

Зручніше було б подавати, наприклад, один довідковий звіт за всіма випадками, що настали в поточному місяці.

Та поки що залишається лише чекати на офіційні роз’яснення контролерів. Якщо відштовхуватися від логіки призначення та розрахунку соцвиплат, то вперше необхідність подання довідкового звіту може виникнути за січень 2021 року.

Та якщо вже мова зайшла про подання звітності, пропонуємо з нею ознайомитися ближче.

Податковий розрахунок

Податковий розрахунок складається зі вступної та табличної частини та є симбіозом титульного аркуша та таблиці 1 Звіту з ЄСВ за формою № Д4.

У вступній частині ви знайдете знайомі до болю комірки, в яких потрібно буде зазначити «паспортні» дані роботодавця та дані щодо чисельності застрахованих осіб у розрізі місяців звітного кварталу.

Таблична частина звіту складається з трьох розділів.

Проте звичайні роботодавці заповнюватимуть лише розділ І «Нарахування доходу та єдиного внеску за найманих працівників в розрізі місяців звітного кварталу».

Рядки цього розділу запозичили з таблиці 1 Звіту з ЄСВ. Тож їх заповнення не повинно викликати запитань.

Поготів, що дані в рядках розділу І Податкового розрахунку формуються на підставі даних додатка 1 до нього.

Причому не загальними сумами за квартал, а з розбиттям за місяцями звітного кварталу.

Додаток 1

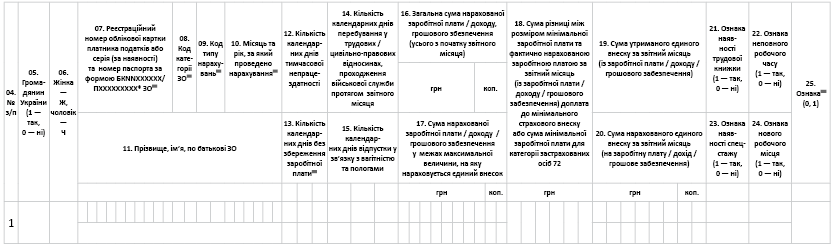

Додаток 1 (Д1) до Податкового розрахунку — це практично брат-близнюк таблиці 6 Звіту з ЄСВ. Якщо говорити про таблиці, то вони відрізняються лише однією графою: у Д1 додано графу «25. Ознака 0,1» (див. рис. 1).

Рис. 1. Фрагмент Д1

Це пов’язано зі зміною порядку виправлення помилок у ЄСВшних таблицях. Його постаралися уніфікувати, зробивши виправлення помилок з ЄСВ, ПДФО та ВЗ однаковим, а саме таким, як є сьогодні у формі № 1ДФ.

Тобто система, за якої кожен наступний Звіт з ЄСВ затирав попередній, більше не буде працювати. Буде, як зараз у формі № 1ДФ.

Розрахунок з типом «звітний» навіки цементується в системі. Він залишатиметься чинним під час прийняття контролюючим органом наступного Розрахунку за такий звітний (податковий) період.

Тож якщо вам потрібно виправити допущені помилки чи неточності до закінчення строку подання звітності, то потрібно буде подати Д1 з типом «звітний новий» і тільки за рядками, які виправляються, додаються, вилучаються.

Для виключення одного помилкового рядка з попередньо поданого (прийнятого) Д1, потрібно повторити всі графи такого рядка й у графі 25 зазначити «1» — на виключення рядка. Для введення нового або пропущеного рядка потрібно повністю заповнити всі його графи та у графі 25 зазначити «0» — на введення рядка.

Аналогічно дієте у разі виправлення несумових помилок через додаток з типом «уточнюючий». А ось сумові помилки в Д1 через уточненку виправлятимемо за старою процедурою через коди типу нарахувань 2 — збільшення бази та 3 — зменшення бази нарахування ЄСВ.

Ознаки 0 та 1 не використовуватимемо.

Та повернемося до самого додатка. Його формуватимемо не за квартал, а за кожен місяць звітного кварталу. Тобто Податковий розрахунок за 1 квартал у вас міститиме Д1 за січень, Д1 за лютий та Д1 за березень.

Із хорошого: коди категорій застрахованих осіб (див. графу 8 на рис. 1) не змінилися. Тобто, наприклад, зарплату, як і сьогодні, відображатимемо з кодом 1, зарплату осіб з інвалідністю — з кодом 2.

Додано також нові коди. Але для звичайних роботодавців згодиться лише один, а саме код категорії застрахованих осіб — 69.

Під цим кодом відображатимемо дохід, що виплачуватиметься учням професійно-технічних навчальних закладів під час проходження ними виробничого навчання та виробничої практики.

Додаток 4

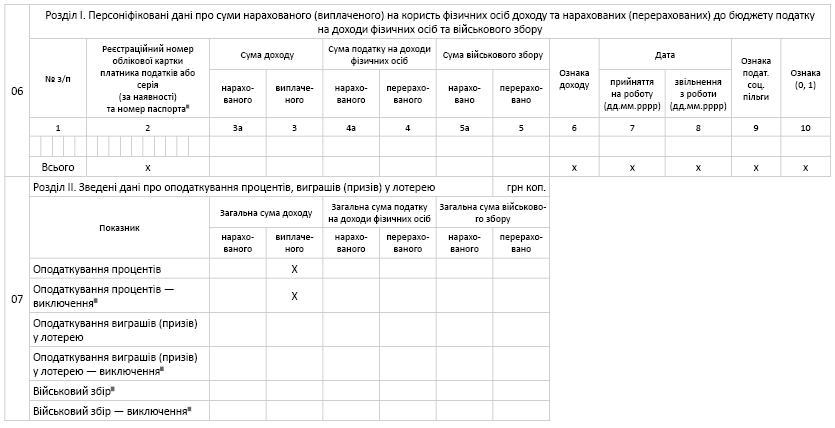

Прототипом додатку 4 (4ДФ) до Податкового розрахунку стала форма № 1ДФ. Додаток 4 (4ДФ) також має два розділи, проте у ньому персоналізовано будемо відображати не тільки ПДФО, а й ВЗ (графи 5а та 5 на рис. 2).

Рис. 2. Фрагмент 4ДФ

Щоправда, незрозуміло, як вирішиться питання з оподатковуваними негрошовими доходами. Адже у них бази оподаткування ПДФО та ВЗ різні за рахунок застосування «натурального» ПДФО-коефіцієнта. Проте в 4ДФ нам пропонують зазначити одну базу. Тож тут слід чекати на роз’яснення податківців.

Із хорошого: ознаки доходів не змінилися.

Ознаки податкових соціальних пільг також. Тож перенавчатися не доведеться.

Зауважимо, що в розділі ІІ додатка 4ДФ також є рядок «Військовий збір». Але там не потрібно вказувати загальну суму збору, зазначену в додатку.

Цей рядок для виправлення помилок за минулі періоди до 01.01.2021 р., коли не було персоналізації за військовим збором.

Ну й вишенька на тортик. Додаток 4ДФ заповнюватимемо не загальними сумами за квартал, а також з розбиттям за місяцями кварталу. Тож у звіті за 1 квартал 2021 року буде додаток 4ДФ за січень, додаток 4ДФ за лютий та додаток 4ДФ за березень.

Додаток 5

Додаток 5 (Д5) до Податкового розрахунку свої графи позичив у таблиці 5 Звіту з ЄСВ. Проте без перероблення тут не обійшлося. Тож аналізуємо, що ми отримали в результаті.

Як і раніше, таблицю 5 Звіту з ЄСВ, Д5 формуватимемо, якщо протягом звітного кварталу відбулися такі події:

• із застрахованою особою був укладений або розірваний трудовий договір або цивільно-правовий договір на виконання робіт (надання послуг);

• застрахованій особі надана або в неї закінчилася відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 років або відпустка для догляду за дитиною від 3 до 6 років;

• працівник був переведений на іншу посаду (роботу) в того ж роботодавця.

Крім того, додані нові підстави для подання Д5, а саме працівника було:

• призначено на нову посаду;

• переміщено з одного структурного підрозділу до іншого у того ж страхувальника-роботодавця.

Якщо підстав для формування додатка 5 не було, то порожню таблицю до об’єднаного звіту не включаємо.

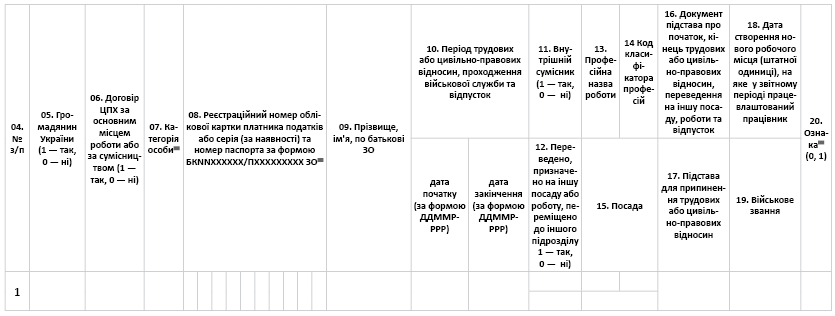

Переходимо до граф Д5 (див. рис. 3). Чим він відрізняється від таблиці 5 Звіту з ЄСВ?

Рис. 3. Фрагмент Д5

Що змінилося?

Прибрали графу з кодом загальносоюзного класифікатора професій, посад та тарифних розрядів («код ЗКППТР»). Тож зазначатимемо лише код класифікатора професій.

З’явилася нова графа 11 — внутрішній сумісник. Якщо приймаємо працівника на роботу за сумісництвом і це внутрішнє сумісництво, у графі 11 проставлятимемо 1. Якщо сумісництво зовнішнє — 0.

Ще одна нова графа 12. Якщо відображаємо інформацію про переведення чи переміщення працівника в межах однієї установи, то в графі 12 ставимо позначку 1.

Ну й додалася графа 20 «Ознака 0, 1». Як уже було зазначено, це пов’язано з новими правилами виправлення помилок.

Із хорошого: додаток 5 подаватимемо за квартал. Розбивати за місяцями інформацію не потрібно.

Додаток 6

Додаток 6 (Д6) до Податкового розрахунку формуватимуть страхувальники, що мають робочі місця, робота на яких зараховується до спеціального стажу.

Таблиця цього додатка — копія таблиці 7 Звіту з ЄСВ. Єдине — додано графу для виправлення показників. Це графа 17 «Ознака 0, 1».

Додаток 6 також формуватимемо за кожен місяць звітного кварталу.

ВИСНОВКИ

• Податковий розрахунок має 6 додатків. Проте звичайні роботодавці матимуть справу лише з 4-ма із них.

• Прототипами додатків Д1, Д5 та Д6 послужили таблиці 6, 5 та 7 Звіту з ЄСВ відповідно. Додаток 4ДФ — це модернізована форма № 1ДФ.

• Звітний період, за який подається Податковий розрахунок, — податковий квартал. Але у разі потреби (вихід на пенсію, отримання виплат із соцфондів) на працівника подаватиметься довідковий Податковий розрахунок.

Інші матеріали із "Бюджетна бухгалтерія", 2021, № 4:

- Кабмін затвердив постанову про підвищення окладів за ЄТС

- Об’єднана звітність: вивчаємо новації разом

- Єдиний рахунок: знайомимось ближче

- Запитували — відповідаємо: трудові відносини + оплата праці

- Календар бухгалтера на лютий 2021 року

Передплатити "Бюджетна бухгалтерія"

- Галина

От і результат виборів : молодь вибрала для "прикола" За те - " нові" обличчя.