У яких випадках застосовується мінбаза щодо ПДВ?

![]()

Автор: Солошенко Людмила, податковий експерт.

При нарахуванні податкових зобов’язань (ПЗ) з ПДВ необхідно дотримуватися певних умов. У цьому тематичному номері поговоримо про одну з них: мінімальну базу оподаткування — встановлену мінімальну планку для нарахування ПЗ (так звану «мінбазу»). З’ясуємо, навіщо встановлена мінбаза. Детально зупинимося на особливостях її визначення (для різних активів — товарів, необоротних активів, готової продукції, послуг). Торкнемося складання мінбазної податкової накладної, відображення мінбазних ПЗ у декларації з ПДВ і бухобліку. А розпочнемо із загальних моментів — розглянемо, в яких випадках необхідно застосовувати мінбазу, а яких операцій мінбаза не стосується.

Правило мінбази

Мінімальна база для нарахування ПЗ. Загальне правило (з абзацу першого п. 188.1 ПКУ) свідчить, що для операцій з постачання товарів / послуг базою оподаткування ПДВ є договірна вартість (п. 188.1 ПКУ). Проте в деяких випадках також слід враховувати правило мінбази (з абзацу другого п. 188.1 ПКУ). Ним установлено, що при нарахуванні податкових зобов’язань (ПЗ) з ПДВ база не може бути нижча мінімального порога:

— для покупних товарів (послуг) — не нижче ціни придбання;

— для самостійно виготовлених товарів (послуг) — не нижче звичайної ціни;

— для необоротних активів (НА) — не нижче їх балансової (залишкової) вартості за даними бухобліку на початок звітного (податкового) періоду постачання (а за відсутності обліку НА — не нижче їх звичайної ціни).

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

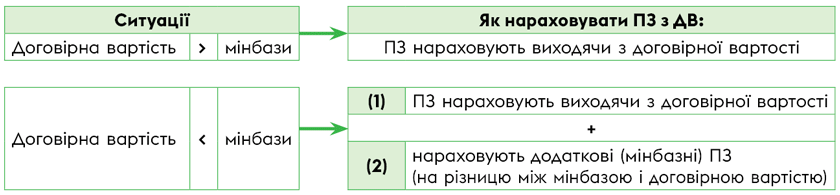

Таким чином, за правилом мінбази ПЗ з ПДВ необхідно нараховувати з урахуванням мінімальної бази оподаткування — з вартості, яка не має бути нижча мінімальної планки. Інакше

якщо при постачанні товарів / послуг договірна вартість буде нижча мінімальної бази оподаткування — ПЗ з ПДВ необхідно донарахувати (дотягнути) до рівня мінбази

Тому в такому разі загальна сума нарахованих ПЗ з ПДВ буде сформована з двох складових:

— ПДВ, нарахованого виходячи з договірної вартості, і

— мінбазного ПДВ — нарахованого виходячи з перевищення мінбази над договірною вартістю (див. рисунок):

Як працює правило мінбази

Мінбаза ≠ ціна продажу. Зверніть увагу: мінбаза — це не мінімальна ціна продажу. Реалізовувати товари / послуги / НА платник може за будь-якою (!) договірною ціною. Проте важливо, щоб у ПДВ-обліку (тобто в цілях оподаткування) ПЗ з ПДВ при цьому були нараховані саме з вартості не нижче мінімальної бази!

Приклад. Товар (ціною придбання 360 грн, у тому числі ПДВ — 60 грн) продавець може продати покупцеві дешево, наприклад, за договірною ціною 120 грн (у тому числі ПДВ — 20 грн). І покупець відповідно перерахує за нього оплату продавцеві — 120 грн. Проте в ПДВ-обліку ПЗ з ПДВ продавець повинен нарахувати з урахуванням правила мінбази: тобто з вартості, яка не може бути нижча ціни придбання. А тому продавцеві (окрім поставних ПЗ з ПДВ у сумі 20 грн) доведеться також донарахувати мінбазні ПЗ з ПДВ у сумі 40 грн — щоб у результаті ПЗ з ПДВ були нараховані з вартості не нижче ціни придбання (20 грн (поставні ПЗ) + 40 грн (мінбазні ПЗ) = 60 грн).

Таким чином, мінбаза — це не обмеження на договірну вартість (ціну продажу), а виключно інструмент податкового обліку для правильного визначення суми ПЗ з ПДВ, що нараховуються.

Навіщо встановлена мінбаза? Податківцям споконвіку не подобаються дешеві постачання і випадки, коли ПК > ПЗ (що може призводити до від’ємних декларацій, заявлення платниками бюджетного відшкодування та ін.). Тому

щоб ПК на вході не виявився більше, ніж ПЗ на виході, встановили правило мінбази

Тобто, схоже, задумка полягала в тому, щоб ПЗ були нараховані в сумі не меншій, ніж ПК при придбанні (тобто ПЗ покривали вхідний ПК).

Проте вийшло не все гладко. Адже в ПКУ немає застереження, що мінбазу треба застосовувати тільки за умови, що був ПК на вході. У результаті вийшло, що мінбазні ПЗ необхідно нараховувати за будь-якими постачаннями (навіть за тими, за якими не було ПК) — тобто незалежно від того, був чи не був ПДВ на вході і чи відображався ПК при придбанні. Тому обов’язок нарахувати мінбазні ПЗ може з’являтися, навіть якщо товар був придбаний у неплатників «без» вхідного ПДВ (не плутати (!) з нарахуванням компенсуючих ПЗ за п. 198.5 ПКУ — коли необхідно компенсувати саме вхідний ПК).

Коли (не) застосовується мінбаза

Тепер детальніше про те, в яких випадках з’явиться необхідність застосовувати мінбазу.

Зверніть увагу, що за вимогами п. 188.1 ПКУ мінбаза застосовується тільки при нарахуванні ПЗ за операціями постачання товарів / послуг. Тобто передбачена для операцій з постачання. У свою чергу постачанням товарів (за визначенням з п.п. 14.1.191 ПКУ) вважають будь-які операції, які передбачають передачу права власності на товари, у тому числі продаж, обмін або дарування. Тобто для товарів основним критерієм «постачання» є перехід права власності.

Тому мінбаза застосовується тільки при одночасному виконанні двох умов:

1) операція є постачанням (наприклад, за товарами має бути передача права власності);

2) присутня договірна вартість (вона може бути і «нульовою»), яку і слід зіставляти з мінбазою.

А отже,

на мінбазу доведеться орієнтуватися при здійсненні таких постачань як: 1) дешеві продажі та 2) безоплатні передачі товарів / послуг, продукції, НА — коли договірна вартість невелика або дорівнює нулю (тобто менше, ніж мінбаза)

Хоча, зверніть увагу, що в п.п. 14.1.191 ПКУ також виділені операції, які постачанням не є, але прирівняні до нього. Наприклад, ліквідація необоротних активів за самостійним рішенням платника. Проте оскільки така операція лише «прирівняна» до постачання і повноцінним постачанням не є (жодного переходу права власності тут не відбувається і жодної договірної вартості при цьому немає), то застосовувати мінбазу до неї не треба. Тим паче, що для ліквідації НА п. 189.9 ПКУ встановлена своя спеціальна база оподаткування ПДВ. Тому в деяких випадках необхідності застосовувати мінбазу не виникне. Детальніше про них — див. таблицю:

Коли (не) працює мінбаза

|

Мінбаза застосовується |

|

|

до операцій постачання (є перехід права власності + договірна вартість), якщо договірна вартість < мінбази |

— дешеві продажі |

|

— безоплатні передачі |

|

|

Мінбаза не поширюється на: |

|

|

1) постачання: |

|

|

— товарів (послуг), ціни на які підлягають держрегулюванню (п. 188.1 ПКУ); — газу для потреб населення (п. 188.1 ПКУ); — електроенергії, ціна на яку склалася на ринку електроенергії (п. 188.1 ПКУ); — пільгових товарів / послуг (звільнених від оподаткування ПДВ). Як пояснюють контролери, додаткові мінбазні ПЗ у такому разі не нараховуються і необхідності у складанні додаткової мінбазної ПН не виникає (БЗ 101.16); — товарів комісіонерами за договорами комісії (оскільки право власності на товар до посередника-комісіонера не переходить і в комісіонера як такої ціни придбання (тобто мінбази) немає). А при комісії правило мінбази застосовує комітент. Детальніше див. «Посередництво і ПДВ» // «Податки & бухоблік», 2024, № 71 |

|

|

2) операції, для яких установлена своя спеціальна база оподаткування, — зокрема, при: |

|

|

— неоподатковуваному / негосподарському використанні товарів (послуг) і НА (коли спецбаза ПДВ встановлена п. 189.1 ПКУ); — ліквідації НА за самостійним рішенням платника (п. 189.9 ПКУ); — експорті (п. 189.17 ПКУ); — постачанні тютюнових виробів (п. 189.17 ПКУ); — зворотній тарі (у т. ч. коли ПДВ з неповерненої протягом 12 місяців тари нараховує покупець, п. 189.2 ПКУ); — комісійній торгівлі вживаними товарами, прийнятими на комісію від неплатників ПДВ (п. 189.3 ПКУ); — продажі автобусних квитків (п. 189.13 ПКУ); — анулюванні ПДВ-реєстрації (п. 184.7 ПКУ); — наданні турпослуг (ст. 207 ПКУ) та ін. |

|

Мінбазні ПЗ в обліку

Мінбазна ПН. На суму перевищення мінбази над фактичною (договірною) ціною складають окрему мінбазну податкову накладну (ПН) з типом причини «15». Детальніше про мінбазну ПН див. «Податкова накладна на мінбазу (з типом причини «15»)» // «Податки & бухоблік», 2025, № 58.

Бухоблік. У бухгалтерському обліку донарахування мінбазних ПЗ (за податковою накладною з типом причини «15») відносять на витрати і відображають записом: Дт 949 — Кт 641/ПДВ. Детальніше про це див. статтю «Мінбазний ПДВ: відображаємо у бухобліку» // «Податки & бухоблік», 2025, № 58.

Декларація з ПДВ. Як зазначалося, мінбазні ПЗ можуть виникати виключно за операціями постачання. Тому

мінбазні ПЗ відображають у тих же рядках декларації з ПДВ, що і поставні ПЗ

Тобто в ряд. 1.1, 1.2 або 1.3 декларації — дивлячись за якою ставкою ПДВ (20 %, 7 % чи 14 %) оподатковується сама операція постачання (БЗ 101.24).

Як уникнути мінбази

Втім, у деяких випадках мінбази (донарахування мінбазних ПЗ) можна уникнути. Чи принаймні мінімізувати їх суму. Ось тільки декілька можливих варіантів:

— включення в ціну іншого товару / послуги — коли через об’єднання збільшена єдина продажна ціна виявиться вищою за мінбазу;

— зустрічне постачання — коли формально продажу нижче мінбази не виникне, проте зустрічне постачання (наприклад, витрати на оплату послуг комісіонера) по факту у платника побічно зменшить виручку з продажів;

— акційні продажі («1+1=3» або «2+1=знижка») — якщо третю одиницю товару не дарувати «в подарунок», а при продажу 3 одиниць товару (за ціною 2 одиниць) надавати знижку, яку розподіляти на всі три одиниці товару;

— при продажу необоротних активів зменшити їх балансову вартість (через уцінку / зменшення корисності), тобто за ними зменшити і мінбазу.

Детальніше про ці варіанти див. статтю «Як не переплачувати ПДВ при дешевих продажах» // «Податки & бухоблік», 2025, № 36.

Висновки

- Для операцій з постачання товарів, послуг, необоротних активів база оподаткування не може бути нижча мінімального порога: ціни придбання / звичайної ціни / балансової вартості.

- Якщо договірна вартість нижча цього порога, то ПЗ треба донарахувати до рівня мінбази.

- Мінбаза — це не обмеження на ціну продажу (продажна ціна може бути будь-якою), а виключно інструмент для правильного нарахування ПЗ з ПДВ.

- На мінбазні ПЗ, що донараховуються, складають додаткову податкову накладну з типом причини «15». Мінбазні ПЗ (як і поставні ПЗ) відображають у ряд. 1.1, 1.2, 1.3 декларації з ПДВ.

- Правило мінбази встановлене для операцій з постачання. Тому звичайне правило мінбази спрацьовує при дешевих продажах і безоплатних передачах. Але для багатьох операцій правило мінбази не працює.

- Є варіанти уникнути мінбазних ПЗ або їх мінімізувати, наприклад, через об’єднання товарів / послуг, що постачаються, зустрічні постачання, акційні продажі, зменшення балансової вартості необоротних активів.

Інші матеріали із "Податки & бухоблік", 2025, № 58:

- У яких випадках застосовується мінбаза щодо ПДВ?

- Мінбаза за товарами: каверзні ситуації

- Мінбаза-ПДВ за готовою продукцією (послугами)

- Постачання без ПДВ (пільга чи 0 %): чи застосовувати мінбазу?

- Мінбаза при продажу основних засобів: як визначити?

- Розбираємо основні засоби на частини: що з ПДВ-мінбазою?

- Як визначити мінбазу ПДВ при реалізації імпортованих товарів?

- Податкова накладна на мінбазу (з типом причини «15»)

- Як відкоригувати мінбазний ПДВ при поверненні товару чи зміні ціни

- Мінбазний ПДВ: відображаємо у бухобліку

Передплатити "Податки & бухоблік"

- ПДВ

- ,

- Податкові зобов'язання

- ,

- Облік

- ,