ФОП і YouTube-стріми: донати, податки

Сайт Бухгалтер 911 пропонує розглянути, які податкові наслідки у ФОП, який проводить стріми – прямі ефіри та збирає донати від глядачів (тобто добровільну підтримку автора). Чи є тут підприємницький дохід? Які податки сплачувати?

ФОП на єдиному податку 3 групи (ставка 5 %) запускає стрімінгову активність: проводить прямі ефіри, ділиться думками, грає в ігри чи навчає чомусь цікавому. Глядачі можуть добровільно підтримати автора, переказавши кошти через QR-код або платіжний сервіс — тобто відправити так звані «донати». Договорів із глядачами, ясна річ, немає, фіксованої вартості доступу до контенту також.

Тож постають логічні запитання: ці надходження – підприємницький дохід? а що з податками, сплачувати єдиний податок?

Відповідь податкової

Лист ДПСУ від 03.06.2025 № 3028/ІПК/99-00-24-03-03 ІПК.

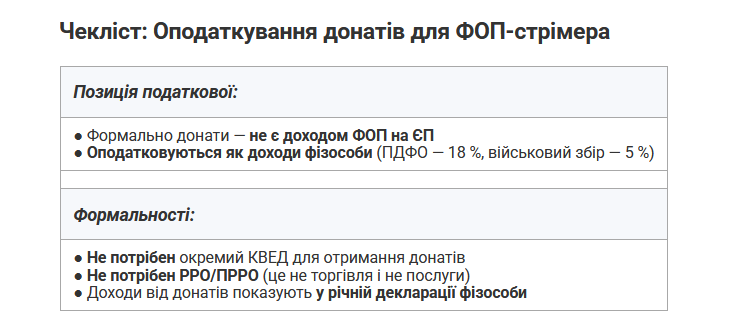

Донати не є доходом від підприємницької діяльності.

Податкова надала індивідуальну податкову консультацію, в якій зазначила чітко: донати не є доходом від підприємницької діяльності. А отже, вони не включаються до бази оподаткування єдиним податком. Такий підхід базується на формальному визначенні господарської діяльності: вона має бути спрямована на отримання доходу шляхом продажу товарів, послуг чи виконання робіт.

А донати, за логікою податкової, не є оплатою за товар або послугу. Це добровільна фінансова підтримка, без зобов’язань із боку глядача і без цінової визначеності. Тому до підприємницького доходу такі надходження не належать.

Що це означає для ФОП-стрімера?

А ось йому з висновків податкової радіти точно не варто.

Оскільки донати не є підприємницьким доходом, вони вважаються доходом фізичної особи. А це: 18 % — податок на доходи фізичних осіб (ПДФО), 5 % — військовий збір.

Ці суми доведеться декларувати щорічно у декларації про майновий стан і доходи. Причому всі суми – без вирахування витрат!

Також важливо: такі надходження не впливають на перебування ФОП на єдиному податку. Тобто не потрібно змінювати КВЕД, не потрібно реєструвати РРО чи ПРРО — бо це не продаж, не послуги, не харчування і не торгівля.

А якщо діяльність систематична і прибуткова?

Дивіться, є така думка: якщо стрімінг ведеться регулярно, автор вкладає кошти в техніку, рекламу, просування каналу, то донати можуть виглядати як частина бізнес-моделі. Мовляв, замість фіксованої ціни — добровільна підтримка, але з тією ж метою — отримати прибуток. Це вже схоже на підприємницьку діяльність. Але податкова поки що дотримується формального підходу й не визнає такі донати ФОП-доходом.

Тож сперечатися з ними буде непросто, особливо з урахуванням того, як у Податковому кодексі та новому Законі № 4196 тлумачиться господарська діяльність. Там фігурує поняття «вартісного характеру» та «цінової визначеності», чого у випадку з донатами немає.

А як щодо інших доходів на YouTube?

Окрема історія — це доходи від реклами, продажу мерчу або інших монетизованих активностей. Тут все просто: якщо є чітка ціна і ціль — прибуток, то це вже класичний підприємницький дохід. І він підлягає оподаткуванню як дохід ФОП на єдиному податку.

А от донати доведеться рахувати окремо — як доходи фізособи, з іншими податками і в іншу декларацію.

Отже, підсумки для ФОП – стрімера. Донати не включаємо в ФОП-дохід. Окремий КВЕД для донатів не потрібен. РРО/ПРРО не застосовується. Донати декларуються в річній декларації як дохід фізособи. З них сплачується ПДФО 18 % і військовий збір 5 %

Це бажано враховувати ще до старту стрімінгової діяльності. Інакше можна потрапити під донарахування та штрафи.