Новий квартальний Об'єднаний звіт для ФОП

ФОПи та незалежні професіонали нарешті дочекалися: Мінфін затвердив нову квартальну форму Об’єднаного звіту. Але є нюанс: у наказі написано, що вперше її подають за І квартал 2026 року, хоча всі бажаючі уже відзвітували за місячними формами. Тож сьогодні розберемо що реально змінюється для ФОП, як виглядає новий Розрахунок і додатки, коли й за які періоди звітувати.

Отже, із 2026 року ФОП і «незалежники» повернулись до квартального звітування з ПДФО, військового збору та ЄСВ. Об’єднана звітність формується за квартал, але з розбиттям за місяцями. Подавати її слід протягом 40 календарних днів після закінчення кварталу.

Але із І кварталом 2026 року сталося не так, як гадалося. Нову форму звіту затвердили аж у травні. Побачили ми її у червні. А чинності вона набуває через 30 днів після офіційного опублікування. Тобто 17 липня 2026 року (див. «Новий Об’єднаний звіт опубліковано! Подаємо за липень 2026 року»).

При цьому сам наказ № 243 прямо передбачає, що податковий розрахунок для підприємців та незалежних професіоналів перший раз подається за І квартал 2026 року. Хоча уже всі бажаючі подали місячні Податкові розрахунки за січень, лютий та березень, як того вимагала податкова (див. публікацію "Об’єднаний звіт за І квартал 2026 року для ФОП: за якою формою та в які строки подавати?").

Що ж робити зараз? Наші рекомендації ви отримаєте у відео.

А зараз давайте розберемось, як виглядає нова форма об’єднаного звіту для ФОП.

Нова форма Об’єднаного звіту для ФОП

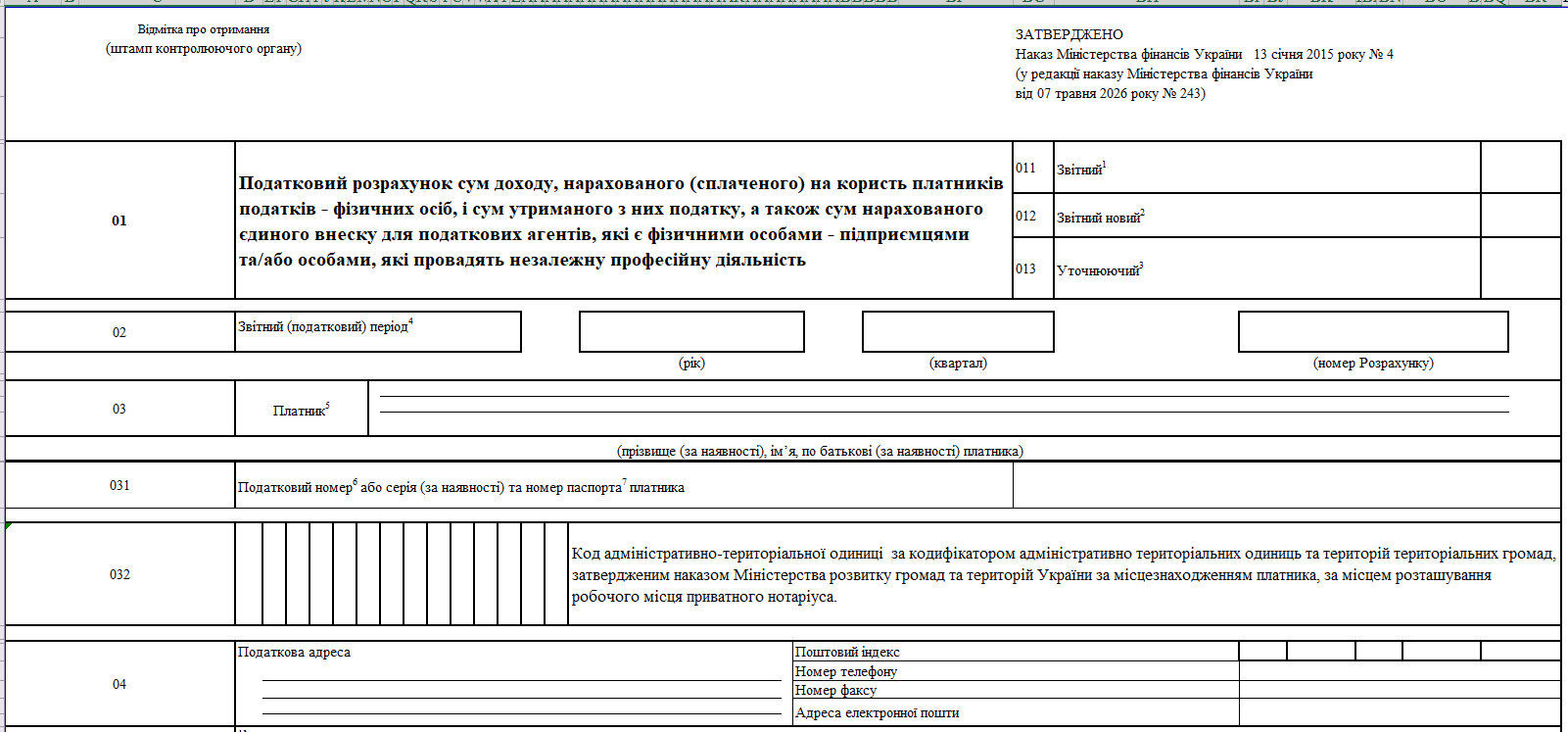

ФОП отримали окремий звіт: «Податковий розрахунок … для податкових агентів, які є фізичними особами — підприємцями та/або особами, які провадять незалежну професійну діяльність».

Типи Податкового розрахунку для ФОП

«Звітний» — перше подання за квартал.

«Звітний новий» — виправлення до закінчення строку подання.

«Уточнюючий» — виправлення після строку.

Довідковий Податковий розрахунок (як був раніше) не передбачений — працівники ФОП та незалежників матимуть проблеми з формуванням лікарняних.

Рядки з кількістю працівників

Усі показники за квартал проставляються із розбивкою за місяцями. А серед нового і важливого є рядки з кількістю працівників.

Рядок 091 — Середньооблікова кількість штатних працівників. Який саме механізм підрахунку кількості використовувати поки що точно неясно. Тож чекаємо на роз’яснення;

Рядок 091.1 — СКШП працівників з інвалідністю;

Рядок 091.2 — СКШП працівників з додатковими гарантіями працевлаштування (тобто за ст. 14 Закону про зайнятість);

Рядок 092 — кількість працівників, яким нараховано зарплату.

Новація

До кінця строку подання звіту за квартал можна виправити наведені кількісні показники через «Звітний новий» Податковий розрахунок — вказавши тільки ті рядки, що змінюються.

Основна частина Податкового розрахунку

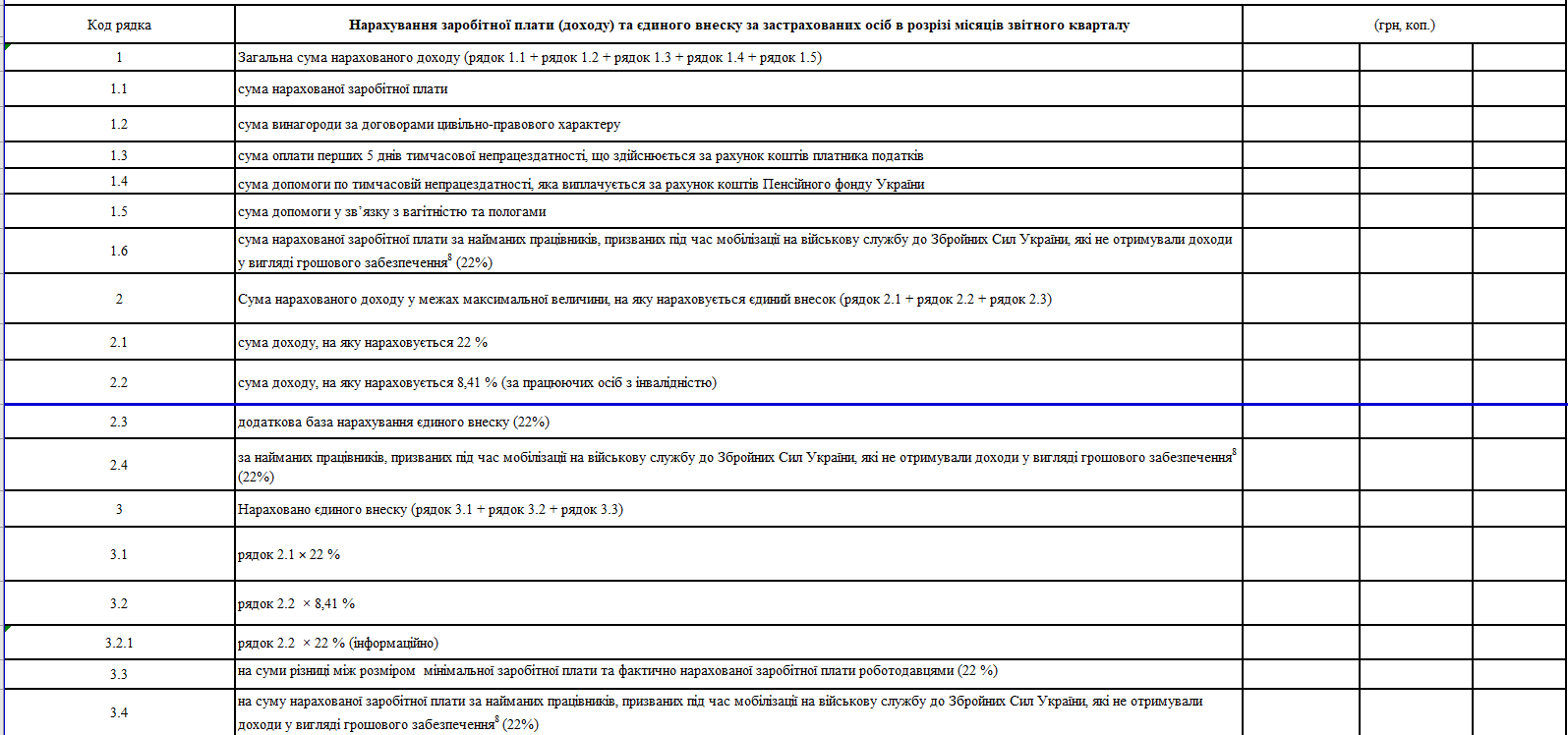

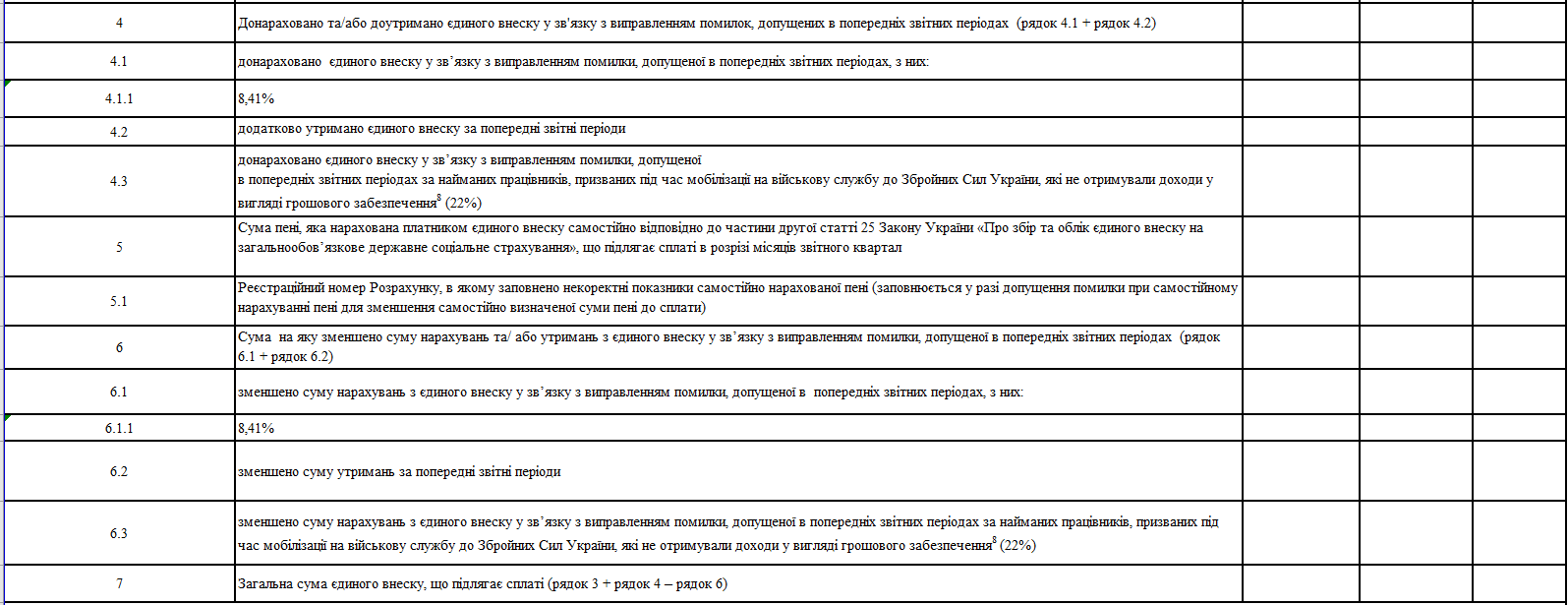

Основна частина податкового розрахунку називається: «Нарахування заробітної плати (доходу) та єдиного внеску за застрахованих осіб в розрізі місяців звітного кварталу». За змістом практично повторює розділ I місячного розрахунку, але без пільгових ставок ЄСВ 5,5 % та 5,3 % (які ФОПи не застосовують). І звісно, тут квартальні сумові показники також слід розбивати по місяцях.

Переходимо до додатків. Їх 4.

ФІЗ‑Д1 — нарахування зарплати/доходу застрахованим особам;

ФІЗ‑4ДФ — доходи та їх оподаткування ПДФО та військовим збором;

ФІЗ‑Д5 — трудові відносини;

ФІЗ‑Д6 — спецстаж окремих категорій.

Це, по суті, «ФОП‑аналог» знайомих додатків Д1, 4ДФ, Д5, Д6 до місячної форми.