Енциклопедія бухобліку: принципи, облікова політика, документування (Рік видання 2015)

Багато років в Україні увага бухгалтерів була зосереджена на правильному веденні податкового обліку. На освоєння бухгалтерського обліку ані часу, ані сил часто не залишалося. Але з 2015 року все змінилося. Тепер саме бухгалтерський облік грає «першу скрипку». Саме час зайнятися його серйозним вивченням. Щоб допомогти вам у цьому, ми вирішили підготувати серію спецвипусків, присвячену бухгалтерському обліку.

У цій книзі почнемо з того, що зорієнтуємо вас у досить широкій нормативній базі. Адже часто бухгалтер не знає, яким саме документом він зобов’язаний керуватися в роботі. Потім освіжимо в пам’яті основні принципи бухобліку. Пригадаємо, як підприємства формують облікову політику і як має бути організовано бухоблік. Також ви зможете прочитати про документальне оформлення господарських операцій. Крім того, тут ви знайдете зразки внутрішніх документів підприємства, що регулюють діяльність бухгалтера: наказів про облікову політику та про організацію бухгалтерського обліку, посадових інструкцій, положення про бухгалтерію тощо.

Перелік використаних документів

ГКУ — Господарський кодекс України від 16.01.2003 р. № 436-IV.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ККУ — Кримінальний кодекс України від 05.04.2001 р. № 2341-ІІІ.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-Х.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Закон № 265 — Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.95 р. № 265/95-ВР.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців» від 15.05.2003 р. № 755-IV.

Закон № 851 — Закон України «Про електронні документи та електронний документообіг» від 22.05.2003 р. № 851-IV.

Закон № 852 — Закон України «Про електронний цифровий підпис» від 22.05.2003 р. № 852-IV.

Закон № 996 — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Закон № 1206 — Закон України «Про внесення змін до деяких законодавчих актів України щодо спрощення порядку відкриття бізнесу» від 15.04.2014 р. № 1206-VII.

Закон № 1702 — Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.2014 р. № 1702-VII.

Закон № 2709 — Закон України «Про міжнародне приватне право» від 23.06.2005 р. № 2709-IV.

Закон про автотранспорт — Закон України «Про автомобільний транспорт» від 05.04.2001 р. № 2344-ІІІ.

Закон про мови — Закон України «Про засади державної мовної політики» від 03.07.2012 р. № 5029-VI.

Бюджетний план рахунків — План рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Міністерства фінансів України від 26.06.2013 р. № 611.

Вимоги № 368 — Вимоги щодо написання найменування юридичної особи або її відокремленого підрозділу, затверджені наказом Міністерства юстиції України від 05.03.2012 р. № 368/5.

Довідник № 336 — Довідник кваліфікаційних характеристик професій працівників (Випуск 1 «Професії працівників, що є загальними для всіх видів економічної діяльності»), затверджений наказом Міністерства праці та соціальної політики України від 29.12.2004 р. № 336.

Інструкція № 22 — Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління Національного банку України від 21.01.2004 р. № 22.

Інструкція № 59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Міністерства фінансів України від 13.03.98 р. № 59.

Інструкція № 174 — Інструкція про ведення касових операцій банками в Україні, затверджена постановою Правління Національного банку України від 01.06.2011 р. № 174.

Інструкція № 113 — Інструкція про порядок консульської легалізації офіційних документів в Україні і за кордоном, затверджена наказом Міністерства закордонних справ України від 04.06.2002 р. № 113.

Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99 р. № 291.

Інструкція № 492 — Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою Правління Національного банку України від 12.11.2003 р. № 492.

КВЕД ДК 009:2010 — Національний класифікатор України «Класифікація видів економічної діяльності ДК 009:2010», затверджений наказом Державного комітету України з питань технічного регулювання та споживчої політики від 11.10.2010 р. № 457.

Наказ № 186 — наказ Міністерства фінансів України «Про затвердження спрощеного Плану рахунків бухгалтерського обліку» від 19.04.2001 р. № 186.

Наказ № 302 — наказ Міністерства фінансів України «Про Примітки до річної фінансової звітності» від 29.11.2000 р. № 302.

Наказ № 356 — наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку» від 29.12.2000 р. № 356.

Наказ № 422 — наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку малими підприємствами» від 25.06.2003 р. № 422.

НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Міністерства фінансів України від 07.02.2013 р. № 73.

Перелік № 207 — Перелік документів, необхідних для здійснення перевезення вантажу автомобільним транспортом у внутрішньому сполученні, затверджений постановою Кабінету Міністрів України від 25.02.2009 р. № 207.

Перелік № 578 — Перелік типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затверджений наказом Міністерства юстиції України від 12.04.2012 р. № 578/5.

План рахунків — План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99 р. № 291.

Положення № 3 — Положення про консульський збір України, затверджене наказом Міністерства закордонних справ України від 05.01.2011 р. № 3.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24.05.95 р. № 88.

Положення № 105 — Положення про документи та документообіг у бухгалтерському обліку, затверджене наказом Міністерства фінансів СРСР від 29.07.83 р. № 105.

Положення № 254 — Положення про організацію операційної діяльності в банках України, затверджене постановою Правління Національного банку України від 18.06.2003 р. № 254.

Положення № 614 — Положення про форму та зміст розрахункових документів, затверджене наказом Державної податкової адміністрації України від 01.12.2000 р. № 614.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України від 15.12.2004 р. № 637.

Положення № 1213 — Положення про порядок бухгалтерського обліку окремих активів та операцій підприємств державного, комунального секторів економіки і господарських організацій, які володіють та/або користуються об’єктами державної, комунальної власності, затверджене наказом Міністерства фінансів України від 19.12.2006 р. № 1213.

Положення про головних бухгалтерів — Положення про головних бухгалтерів, затверджене постановою Ради Міністрів СРСР від 24.01.80 р. № 59 (втратило чинність).

Порядок № 419 — Порядок подання фінансової звітності, затверджений постановою Кабінету Міністрів України від 28.02.2000 р. № 419.

Порядок № 680 — Порядок засвідчення наявності електронного документа (електронних даних) на певний момент часу, затверджений постановою Кабінету Міністрів України від 26.05.2004 р. № 680.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Міністерства фінансів України від 22.09.2014 р. № 957.

Правила № 237 — Правила проставлення апостиля на офіційних документах, призначених для використання на території інших держав, затверджені наказом Міністерства закордонних справ України, Міністерства освіти і науки України, Міністерства юстиції України від 05.12.2003 р. № 237/803/151/5.

Правила № 363 — Правила перевезень вантажів автомобільним транспортом в Україні, затверджені наказом Міністерства транспорту України від 14.10.97 р. № 363.

Правила № 1000 — Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджені наказом Міністерства юстиції України від 18.06.2015 р. № 1000/5.

П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Міністерства фінансів України від 28.05.99 р. № 137.

П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92.

П(С)БО 8 — Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом Міністерства фінансів України від 18.10.99 р. № 242.

П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20.10.99 р. № 246.

П(С)БО 10 — Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом Міністерства фінансів України від 08.10.99 р. № 237.

П(С)БО 11 — Положення (стандарт) бухгалтерського обліку 11 «Зобов’язання», затверджене наказом Міністерства фінансів України від 31.01.2000 р. № 20.

П(С)БО 13 — Положення (стандарт) бухгалтерського обліку 13 «Фінансові інструменти», затверджене наказом Міністерства фінансів України від 30.11.2001 р. № 559.

П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Міністерства фінансів України від 29.11.99 р. № 290.

П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31.12.99 р. № 318.

П(С)БО 17 — Положення (стандарт) бухгалтерського обліку 17 «Податок на прибуток», затверджене наказом Міністерства фінансів України від 28.12.2000 р. № 353.

П(С)БО 18 — Положення (стандарт) бухгалтерського обліку 18 «Будівельні контракти», затверджене наказом Міністерства фінансів України від 28.04.2001 р. № 205.

П(С)БО 21 — Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджене наказом Міністерства фінансів України від 10.08.2000 р. № 193.

П(С)БО 23 — Положення (стандарт) бухгалтерського обліку 23 «Розкриття інформації щодо пов’язаних сторін», затверджене наказом Міністерства фінансів України від 18.06.2001 р. № 303.

П(С)БО 24 — Положення (стандарт) бухгалтерського обліку 24 «Прибуток на акцію», затверджене наказом Міністерства фінансів України від 16.07.2001 р. № 344.

П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва», затверджене наказом Міністерства фінансів України від 25.02.2000 р. № 39.

П(С)БО 26 — Положення (стандарт) бухгалтерського обліку 26 «Виплати працівникам», затверджене наказом Міністерства фінансів України від 28.10.2003 р. № 601.

П(С)БО 27 — Положення (стандарт) бухгалтерського обліку 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», затверджене наказом Міністерства фінансів України від 07.11.2003 р. № 617.

П(С)БО 29 — Положення (стандарт) бухгалтерського обліку 29 «Фінансова звітність за сегментами», затверджене наказом Міністерства фінансів України від 19.05.2005 р. № 412.

П(С)БО 30 — Положення (стандарт) бухгалтерського обліку 30 «Біологічні активи», затверджене наказом Міністерства фінансів України від 18.11.2005 р. № 790.

П(С)БО 31 — Положення (стандарт) бухгалтерського обліку 31 «Фінансові витрати», затверджене наказом Міністерства фінансів України від 28.04.2006 р. № 415.

П(С)БО 32 — Положення (стандарт) бухгалтерського обліку 32 «Інвестиційна нерухомість», затверджене наказом Міністерства фінансів України від 02.07.2007 р. № 779.

Спрощений план рахунків — План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій суб’єктів малого підприємництва, затверджений наказом Міністерства фінансів України від 19.04.2001 р. № 186.

УПК № 1047 — Узагальнююча податкова консультація з питань застосування факсиміле при складанні первинних документів, документів бухгалтерської та податкової звітності, затверджена наказом Державної податкової служби України від 22.11.2012 р. № 1047.

Методрекомендації № 356 — Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2000 р. № 356.

Методрекомендації № 373 — Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені наказом Міністерства промислової політики України від 09.07.2007 р. № 373.

Методрекомендації № 635 — Методичні рекомендації щодо облікової політики підприємства, затверджені наказом Міністерства фінансів України від 27.06.2013 р. № 635.

Методрекомендації № 720 — Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом Міністерства фінансів України від 15.06.2011 р. № 720.

1. Нормативне регулювання бухобліку

Уряд запевняє, що вести бізнес в Україні з кожним днем стає все простіше. Проте навряд чи ви змогли відчути це на собі. Постійні «удосконалення» законодавства, у тому числі бухгалтерського, усе більше його заплутують. Обов’язковий для деяких категорій суб’єктів господарювання перехід на міжнародні стандарти фінансової звітності (далі — МСФЗ), постійні зміни правил обліку та складання звітності для малих підприємств та інші «покращення» призвели до того, що далеко не завжди зрозуміло, якими документами слід керуватися в роботі. У цьому розділі спецвипуску ми допоможемо вам із цим розібратися.

Отже, головним документом для бухгалтера є Закон № 996. Він установлює правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Цей Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухоблік та подавати фінзвітність відповідно до законодавства. Таким чином,

Законом № 996 керуються абсолютно всі підприємства

Ще один документ, обов’язковий для всіх, — Порядок № 419. З нього ви дізнаєтеся про те, в які строки, з якою періодичністю і кому необхідно подавати фінансову звітність.

На цьому загальне єднання закінчується.

1.1. Для кого МСФЗ

Керуватися МСФЗ зобов’язані (ч. 2 ст. 121 Закону № 996, п. 2 Порядку № 419):

— банки*;

* Порядок ведення бухгалтерського обліку та складання фінзвітності в банках установлює НБУ (ч. 3 ст. 6 Закону № 996).

— публічні акціонерні товариства;

— страховики;

— кредитні спілки;

— підприємства, що здійснюють господарську діяльність з надання фінансових послуг, крім страхування та пенсійного забезпечення, — розділ 64 КВЕД ДК 009:2010 (з 2015 року включаючи діяльність з управління активами — група 64.3 КВЕД ДК 009:2010);

— підприємства, які здійснюють діяльність з недержавного пенсійного забезпечення (група 65.3 КВЕД ДК 009:2010);

— підприємства, які здійснюють допоміжну діяльність у сферах фінансових послуг і страхування (розділ 66 КВЕД ДК 009:2010).

Інші підприємства можуть самостійно визначати доцільність застосування МСФЗ для складання фінансової звітності (ч. 3 ст. 121 Закону № 996).

Логічно було б припустити, що суб’єкти господарювання, які застосовують МСФЗ (в обов’язковому порядку або добровільно), можуть не звертати увагу на національні положення (стандарти) бухгалтерського обліку (далі — П(С)БО). Але це не зовсім так.

НП(С)БО 1 поширюється на всіх юридичних осіб, незалежно від форм власності, крім банків і бюджетних установ

Саме цей бухгалтерський стандарт установлює форми фінансової звітності, які складають у тому числі й підприємства, що керуються МСФЗ.

Ще один національний документ, обов’язковий для застосування такими суб’єктами господарювання, — План рахунків**. А ось Інструкція № 291 для підприємств з МСФЗ-обліком — не указ. Субрахунки до синтетичних рахунків вони вводять самостійно, виходячи з потреб управління, контролю, аналізу та звітності.

** Це не стосується банків, для яких постановою Правління НБУ від 17.06.2004 р. № 280 затверджено План рахунків бухгалтерського обліку банків України.

1.2. Облік за П(С)БО

Якщо ваше підприємство не зобов’язане складати звітність за МСФЗ і не перейшло на міжнародні стандарти добровільно, ви у своїй роботі керуєтеся національними П(С)БО.

При цьому окремо стоять бюджетні установи та організації. Для них прийнято спеціальні правила обліку. Так, бюджетники використовують свій Бюджетний план рахунків. Порядок його застосування й типові кореспонденції субрахунків затверджено наказом Мінфіну від 26.06.2013 р. № 611. Є у бюджетників і свої форми фінзвітності (див. наказ Мінфіну від 24.01.2012 р. № 44). Крім того, починаючи з 2015 року поступово набувають чинності національні положення (стандарти) бухгалтерського обліку в державному секторі. Саме цими нормативними документами бухгалтери бюджетних організацій повинні керуватися у своїй діяльності.

Що ж до звичайних госпрозрахункових підприємств, то особливості їх бухгалтерського обліку і фінзвітності залежать від того, чи є вони суб’єктами малого підприємництва.

Нагадаємо: серед юридичних осіб суб’єктами малого підприємництва є суб’єкти господарювання будь-якої організаційно-правової форми та форми власності, які одночасно відповідають двом критеріям (ч. 3 ст. 55 ГКУ):

1) середня кількість працівників за звітний період (календарний рік) не перевищує 50 осіб*;

2) річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 млн євро, визначену за середньорічним курсом НБУ**.

Якщо ваше підприємство не «вписалося» в ці критерії,

*Наші рекомендації щодо розрахунку середньої кількості працівників ви знайдете в журналі «Податки та бухгалтерський облік», 2013, № 52, с. 10.

** Середньорічний курс можна визначити за формулою, наведеною в листі НБУ від 22.03.2004 р. № 13-410/1390. Але простіше використовувати вже розраховану величину з офіційного сайта НБУ (http://www.bank.gov.ua/files/Exchange_r.xls).

доведеться враховувати норми всіх П(С)БО, крім П(С)БО 25

З цього випливає, що ви зобов’язані складати та подавати повну фінансову звітність*** за формами, наведеними в НП(С)БО 1. Вона складається з:

*** Повну фінзвітність складають за підсумками року. Проміжну фінзвітність подають щокварталу у складі Балансу та Звіту про фінансові результати (ч. 1 ст. 13 Закону № 996).

— форми № 1 «Баланс (Звіт про фінансовий стан)»;

— форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»;

— форми № 3 «Звіт про рух грошових коштів (за прямим методом)» або форми № 3-н «Звіт про рух грошових коштів (за непрямим методом)»;

— форми № 4 «Звіт про власний капітал».

Крім того, згідно з ч. 2 ст. 11 Закону № 996 до складу повної фінзвітності входять примітки до звітів. До них належать:

1) форма № 5 «Примітки до річної фінансової звітності» (див. наказ № 302). Урахуйте: подання цієї форми не звільняє підприємство від розкриття у примітках іншої інформації, установленої чинними П(С)БО;

2) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» (див. додаток 1 до П(С)БО 29). Її заповнюють тільки підприємства:

— зобов’язані оприлюднювати річну фінансову звітність;

— що займають монопольне (домінуюче) становище на ринку продукції (товарів, робіт, послуг);

— щодо продукції (товарів, робіт, послуг) яких до початку звітного року прийнято рішення про державне регулювання цін (уключаючи підприємства, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги централізованого водопостачання та водовідведення).

Суб’єкти великого та середнього підприємництва, які не використовують МСФЗ, повинні застосовувати План рахунків та Інструкцію № 291

Ви маєте справу з суб’єктом малого підприємництва? Вашим основним документом стане П(С)БО 25. Цей же стандарт слід використовувати представництвам іноземних суб’єктів господарської діяльності.

Проте це не означає, що інші П(С)БО можна ігнорувати. Вони теж застосовуються, але з урахуванням вимог П(С)БО 25. Та і в самих стандартах можуть бути встановлені певні особливості для «малюків».

Наприклад, відповідно до п. 4 П(С)БО 31 підприємства, що застосовують П(С)БО 25, не капіталізують фінансові витрати, а завжди включають їх до витрат періоду. Узагалі не поширюється на малі підприємства П(С)БО 29. Також не використовують вони форму № 5, затверджену наказом № 302.

Суб’єкти малого підприємництва і представництва іноземних суб’єктів господарювання можуть застосовувати Спрощений план рахунків. Причому за приписами п. 4 наказу № 186 записи на рахунках бухгалтерського обліку Спрощеного плану рахунків і на позабалансових рахунках здійснюються відповідно до Інструкції № 291. Водночас не можна не побачити, що положення Інструкції № 291 не завжди відповідають описам рахунків Спрощеного плану рахунків, що, безумовно, створює деякі складнощі при їх спільному використанні.

Зверніть увагу:

підприємства, що застосовують П(С)БО 25, мають право, але не зобов’язані використовувати в роботі Спрощений план рахунків

Таким чином, ніхто не забороняє їм користуватися в роботі загальним Планом рахунків.

1.3. Одне П(С)БО — два види фінзвітності

Оскільки П(С)БО 25 передбачає два види фінансової звітності, розглянемо його норми детальніше. Про те, як цей стандарт регулює застосування різними суб’єктами господарювання скороченої фінзвітності, ви можете дізнатися з табл. 1.1.

Таблиця 1.1. Застосування скороченої фінансової звітності

|

Форма фінансової звітності |

Хто застосовує |

|

Фінансовий звіт суб’єкта малого підприємництва (форми № 1-м і № 2-м) |

Суб’єкти малого підприємництва — юридичні особи, визнані такими відповідно до законодавства (крім тих, що складають Спрощений фінансовий звіт суб’єкта малого підприємництва) |

|

Представництва іноземних суб’єктів господарської діяльності |

|

|

Спрощений фінансовий звіт суб’єкта малого підприємництва (форми № 1-мс і № 2-мс) |

Суб’єкти малого підприємництва — юридичні особи, які ведуть спрощений бухоблік доходів і витрат згідно з податковим законодавством* |

|

Суб’єкти малого підприємництва — юридичні особи, які відповідають критеріям мікропідприємництва** |

|

|

* Наразі спрощений бухгалтерський облік доходів і витрат мають право вести юридичні особи — єдиноподатники групи 3 (п. 44.2 ПКУ). ** Суб’єктами мікропідприємництва є юридичні особи, в яких середня кількість працівників за календарний рік не перевищує 10 осіб і річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 2 млн євро за середньорічним курсом НБУ. |

|

Зверніть увагу на декілька важливих моментів.

1. Не всі єдиноподатники мають право застосовувати П(С)БО 25, а тільки ті з них, які відповідають критеріям суб’єкта малого підприємництва. Нагадаємо: ПКУ не містить обмеження щодо кількості найманих працівників для єдиноподатників групи 3. А отже, не завжди єдиноподатник є суб’єктом малого підприємництва в розумінні ГКУ. Якщо кількість найманих працівників платника єдиного податку перевищить 50 осіб, то

йому доведеться відмовитися від застосування П(С)БО 25 і перейти на повноформатну фінзвітність

2. Єдиноподатники групи 3, які не є суб’єктами мікропідприємництва, подають фінзвітність щокварталу, а не раз на рік. Тобто не завжди форми № 1-мс і № 2-мс складають один раз на рік. Тільки мікропідприємства мають такий привілей (п. 2 Порядку № 419).

3. Особи, які подають Спрощений фінзвіт (малі єдиноподатники групи 3 і суб’єкти мікропідприємництва), можуть (п. 8 розд. І П(С)БО 25):

— обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності та переоцінки до справедливої вартості;

— не створювати забезпечення майбутніх витрат і платежів (на виплату наступних відпусток працівникам, виконання гарантійних зобов’язань тощо), а визнавати відповідні витрати в періоді їх фактичного понесення;

— поточну дебіторську заборгованість уключати до підсумку балансу за її фактичною сумою.

А ось для осіб, які подають фінзвітність за формами № 1-м і № 2-м, таке послаблення не передбачене. Їм доведеться виконувати всі вимоги відповідних бухоблікових стандартів.

4. Платники податку на прибуток, які застосовують П(С)БО 25, не визначають суми відстрочених податкових активів і відстрочених податкових зобов’язань відповідно до П(С)БО 17. Такий висновок випливає з норм пп. 2.19 і 5.8 розд. ІІ, п. 2.6 розд. ІІІ П(С)БО 25.

5. Для суб’єктів малого підприємництва — єдиноподатників групи 3, не зареєстрованих платниками ПДВ, передбачено можливість систематизації інформації, що міститься у прийнятих до обліку первинних документах, у регістрах бухгалтерського обліку без застосування подвійного запису (п. 9 розд. I П(С)БО 25). На виконання цих норм було прийнято Методрекомендації № 720. Зауважимо, що наведені в них регістри виявилися не дуже зручними для застосування і тому не набули поширення на практиці.

На закінчення розділу нагадаємо, що методрекомендації, які у великій кількості розробили Мінфін і деякі інші міністерства, не є обов’язковими для використання документами. Вони, як і випливає з назви, мають рекомендаційний характер. Хоча, безумовно, можуть стати гарною підмогою в роботі.

А ось подбати про документальне забезпечення записів у бухгалтерському обліку ви зобов’язані. І тут без Положення № 88 не обійтися. Воно поширюється на всі підприємства, установи та організації, незалежно від форм власності (крім банків).

Упевнені, що тепер ви знайшли відповіді на всі запитання, пов’язані із застосуванням у роботі тих чи інших бухгалтерських нормативно-правових актів.

висновки

-

Закон № 996 і Порядок № 419 є обов’язковими для всіх юридичних осіб.

-

Підприємства, які керуються МСФЗ, застосовують План рахунків, але не зобов’язані використовувати Інструкцію № 291.

-

Суб’єкти великого і середнього підприємництва (крім тих, які використовують МСФЗ) керуються всіма П(С)БО, за винятком П(С)БО 25.

-

Форми фінзвітності для суб’єктів малого підприємництва, які не використовують МСФЗ, установлює П(С)БО 25.

-

Мале підприємство має право обрати, який План рахунків застосовувати — загальний чи спрощений.

-

У питаннях документального забезпечення записів у бухгалтерському обліку всі суб’єкти господарювання (крім банків) керуються Положенням № 88.

2. Основи бухобліку

Безумовно, бухгалтеру не потрібно пояснювати, в чому полягає метод подвійного запису. Ми й не будемо цим займатися. Проте деякі облікові питання все ж варто освіжити в пам’яті. І не думайте, що вони далекі від практики. Адже без дотримання основних принципів бухобліку, без розуміння того, до якого виду діяльності належить конкретна господарська операція, скласти достовірну фінансову звітність неможливо. А, як ви знаєте, бухгалтерський фінансовий результат є основою і для податкового обліку.

Крім того, в цьому розділі згадаємо про бухгалтерські рахунки, які ви застосовуєте щодня. Які з них закривають наприкінці періоду? На яких рахунках може відображатися тільки дебетове сальдо і що робити, якщо воно з «мінусом»? Який зв’язок між Планом рахунків і фінансовою звітністю? Про все це й поговоримо.

2.1. Принципи бухгалтерського обліку

Бухгалтерська робота непроста. Бухгалтер має володіти «морем» (а то й «океаном» ) різноманітної інформації. Але перше, що повинен знати кожен «солдат» бухгалтерського фронту, — це принципи бухгалтерського обліку. Без них нікуди. Не знаючи і, відповідно, не дотримуючись їх, побудувати правильний бухгалтерський облік просто неможливо. Адже не дарма їх ще інколи називають «10 заповідей бухобліку». Отже, думка ясна: принципи бухгалтерського обліку — це надзвичайно важливо. Так давайте ж їх розглянемо.

1. Обачність — застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов’язань і витрат та завищенню оцінки активів і доходів підприємства.

Наведемо приклад. Припустимо, у підприємства є сумніви в погашенні дебіторської заборгованості. У цьому випадку, щоб не завищувати активи, потрібно нарахувати резерв сумнівних боргів. Такий резерв, нагадаємо, зменшує чисту реалізаційну вартість дебіторської заборгованості, що включається до підсумку Балансу. Нарахування резерву не дозволить завищити активи підприємства на частину заборгованості, щодо якої є ймовірність непогашення. Це і є прояв принципу обачності.

Або інший приклад. У підприємства є товари, які втратили свої первинні властивості (просто кажучи — зіпсувалися). Обліковувати такі товари за первісною вартістю більше не можна. Їх потрібно або уцінити, або зовсім списати у витрати. Інакше відбудеться завищення активів, що призведе до порушення принципу обачності.

2. Повне висвітлення — фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що приймаються на її основі.

Тобто в обліку потрібно відображати абсолютно всі господарські операції та пояснювати окремі статті у Примітках до фінансової звітності. Найменше упущення може призвести до перекручення суттєвої інформації у фінзвітності, у зв’язку з чим у користувачів такої інформації складеться необ’єктивне уявлення про фінансовий стан підприємства.

3. Автономність — кожне підприємство розглядається як юридична особа, відокремлена від його власників, у зв’язку з чим особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства.

Тобто будь-яке майно власника, не внесене ним як внесок до статутного капіталу, не має жодного стосунку до активів підприємства. Ані в обліку, ані у фінансовій звітності підприємства його не відображають. Те ж саме стосується і особистих зобов’язань засновника. Якщо власник, наприклад, узяв кредит у банку як фізична особа на купівлю будинку, то зобов’язань підприємства це ніяк не торкнеться.

4. Послідовність — постійне (з року в рік) застосування підприємством обраної облікової політики*.

* Детально про облікову політику див. на с. 22.

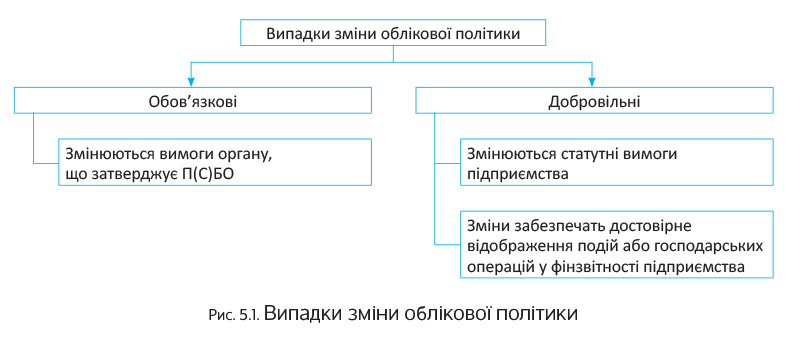

Наприклад, якщо при формуванні своєї облікової політики підприємство визначило, що товари при вибутті обліковуються за методом ФІФО, саме цей метод потрібно послідовно застосовувати з року в рік. Просто так «зіскочити» з нього не можна. Змінити облікову політику можна тільки у випадках, передбачених п. 9

П(С)БО 6, а саме якщо:

— змінюються статутні вимоги;

— змінюються вимоги Мінфіну;

— зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

При цьому така зміна має бути обґрунтована і розкрита у фінансовій звітності.

Дотримання принципу послідовності дає можливість зіставляти облікову інформацію за різні звітні періоди діяльності підприємства.

5. Безперервність — оцінка активів і зобов’язань підприємства здійснюється виходячи з припущення, що його діяльність триватиме далі.

Цей принцип припускає: при складанні фінзвітності потрібно виходити з того, що підприємство не має наміру припиняти свою діяльність або ліквідовуватися. Чому це важливо? Та тому що при ліквідації або припиненні діяльності діють інші вимоги щодо оцінки статей балансу, ніж у звичайних умовах.

Наприклад, підприємство придбало верстат, який збирається використовувати для виробництва продукції протягом 10 років. В умовах звичайної діяльності його зарахують до складу основних засобів і амортизуватимуть протягом 10 років. Якщо ж підприємство має намір припиняти свою діяльність, економічні вигоди можна буде отримати не від використання об’єкта за призначенням, а від його продажу. Безумовно, оцінка активу буде іншою. Про жодне нарахування амортизації не буде й мови.

Важливо! Якщо події свідчать про намір підприємства припинити діяльність або про неможливість її продовження, фінансову звітність складають без застосування принципу безперервності (див. п. 18 П(С)БО 6).

6. Нарахування та відповідність доходів і витрат — для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, які було здійснено для отримання цих доходів. При цьому доходи і витрати відображають у бухгалтерському обліку та фінансовій звітності у момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

Що це означає? Припустимо, ви отримали від покупця передоплату за товари, що реалізуються. У момент отримання такої передоплати відобразити в обліку доходи ви не можете. Така можливість у вас з’явиться тільки після відвантаження товарів і передання покупцю ризиків та вигод, пов’язаних з правом власності.

Витрати визнають одночасно з визнанням доходу, для отримання якого їх здійснено. Виходячи з цього принципу, витрати на придбання товарів слід визнати в періоді їх реалізації. У випадках же, коли витрати неможливо пов’язати з доходом певного періоду, їх відображають у складі того звітного періоду, в якому їх здійснено. Наприклад, вартість отриманих інформаційно-консультаційних послуг з бухгалтерського обліку буде відображена у витратах того місяця, в якому такі послуги надано.

7. Історична (фактична) собівартість — пріоритетною є оцінка активів підприємства виходячи з витрат на їх виробництво і придбання.

Таким чином, найбільш достовірною вважається оцінка майна, визначена на основі витрат, понесених на його виготовлення або придбання. Наприклад, придбаваючи виробничі запаси, відобразити їх в обліку ви повинні за собівартістю, що складається з суми, яка сплачується постачальнику (за вирахуванням непрямих податків), і витрат, безпосередньо пов’язаних з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях (ТЗВ, ввізне мито тощо) (п. 9 П(С)БО 9). Якщо ж запаси виготовляються самостійно, то їх в обліку показують за виробничою собівартістю, визначеною на підставі норм

П(С)БО 16 (п. 10 П(С)БО 9).

Пам’ятайте: цей принцип повинен застосовуватися з урахуванням принципу обачності. Так, у разі, коли на дату балансу ціна запасів знизилася, вони застаріли, зіпсовані тощо, їх потрібно відображати в обліку за чистою вартістю реалізації (п. 25 П(С)БО 9).

8. Превалювання суті над формою — операції обліковуються відповідно до їх суті, а не тільки виходячи з юридичної форми.

Наприклад, виходячи з юридичних норм, при передачі майна за договором фінансової оренди не відбувається переходу права власності на нього. Водночас у бухгалтерському обліку майно зараховують на баланс орендаря. Це пов’язано з тим, що до нього переходять усі ризики та вигоди, пов’язані з правом користування і володіння активом.

9. Єдиний грошовий вимірник — вимірювання та узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюються в єдиній грошовій одиниці.

Як відомо, на практиці використовують натуральні (штуки, метри, кілограми тощо), трудові (людино-години, людино-день тощо) і грошові вимірники. Проте узагальнювати і зіставляти обліково-звітну інформацію підприємства можна тільки за допомогою загального вимірника — грошового.

Ні для кого не секрет, що в Україні юридичні особи зобов’язані вести бухгалтерський облік і складати фінансову звітність у гривні (ст. 5 Закону № 996). Статті фінзвітності, виражені в іноземній валюті, перераховують у валюту звітності відповідно до вимог П(С)БО 21.

10. Періодичність — можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Для того, щоб можна було проаналізувати фінансові результати роботи підприємства в динаміці, порівняти його звітність зі звітністю інших суб’єктів господарювання, виникла необхідність поділити безперервну діяльність підприємств на певні проміжки часу — періоди. Основним періодом для складання фінансової звітності є календарний рік. Також законодавство передбачає проміжну фінансову звітність, яку складають щокварталу наростаючим підсумком з початку року (ч. 1 ст. 13 Закону № 996).

Існують і нестандартні звітні періоди. Так, перший звітний період новоствореного підприємства може бути менше 12 місяців, але не може бути більше 15 місяців. А звітним періодом підприємства, що ліквідується, вважають період з початку звітного року до дати прийняття рішення про його ліквідацію.

Ось ми і пригадали всі бухоблікові принципи. Тепер головне — не забувати їх дотримуватися.

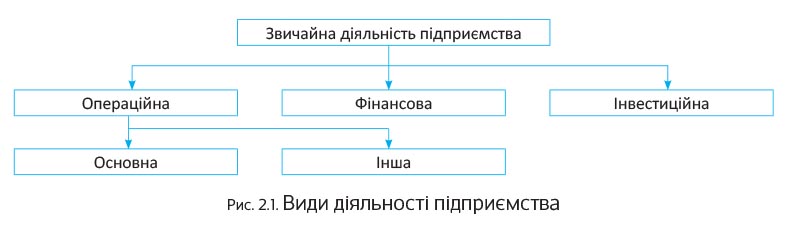

2.2. Види діяльності в бухобліку

Говорячи про види діяльності, зазвичай мають на увазі ті види, якими займається підприємство та які записані в його установчих документах, тобто торгівлю, виробництво, надання послуг тощо. Але для цілей бухгалтерського обліку існує інша класифікація. І розуміти її дуже важливо для правильного ведення обліку та складання фінансової звітності. Адже навіть одна операція (наприклад, отримання грошових коштів) може включати суми, що належать до різних видів діяльності. При цьому у фінзвітності такі суми слід наводити окремо у складі відповідних статей.

Визначення видів діяльності для облікових цілей дає НП(С)БО 1.

Звичайна діяльність — будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Відверто кажучи, після того, як з бухгалтерської класифікації зникла надзвичайна діяльність, будь-яка діяльність підприємства є звичайною.

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою.

У свою чергу під основною діяльністю мають на увазі операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Для виробничого підприємства такою діяльністю будуть придбання виробничих запасів, виготовлення і реалізація продукції тощо.

Серед іншої операційної діяльності можна назвати реалізацію іноземної валюти, оборотних активів (крім фінансових інвестицій), операційну оренду активів, створення резерву сумнівних боргів тощо.

Крім операційної діяльності, НП(С)БО 1 виділяє інвестиційну і фінансову.

Фінансова діяльність — діяльність, що призводить до змін розміру та складу власного і позикового капіталів підприємства. Фінансова діяльність пов’язана із залученням грошових коштів шляхом випуску акцій та облігацій або отримання кредитів і позик, а також з отриманням дивідендів, процентів, доходів від участі в капіталі інших підприємств, фінансової оренди тощо.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Прикладом інвестиційної діяльності є вкладення грошових коштів у придбання основних засобів, нематеріальних та інших довгострокових активів.

Наведемо бухгалтерську класифікацію діяльності підприємства на рис. 2.1.

Наведена класифікація видів діяльності лежить в основі класифікації доходів і витрат підприємства.

Наведена класифікація видів діяльності лежить в основі класифікації доходів і витрат підприємства.

Так, доходи від основної діяльності відображають на рахунку 70 «Доходи від реалізації», а витрати — на рахунках 90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут». Доходи від іншої операційної діяльності обліковують на рахунку 71 «Інший операційний дохід», а витрати — на рахунку 94 «Інші витрати операційної діяльності».

Фінансові доходи залежно від їх виду знаходять своє відображення на рахунках 72 «Дохід від участі в капіталі» і 73 «Інші фінансові доходи». У свою чергу, фінансові витрати показують на рахунках 95 «Фінансові витрати» і 96 «Втрати від участі в капіталі».

Інші доходи та витрати відображають на однойменних рахунках 74 і 97 відповідно.

2.3. Рахунки бухгалтерського обліку

У процесі діяльності підприємства відбувається безперервний процес збільшення і зменшення, залучення та вибуття його господарських засобів. Для контролю за змінами майна і джерел його утворення в обліку застосовують рахунки бухгалтерського обліку.

Рахунок — це спосіб групування та поточного обліку наявності та руху однорідних господарських засобів, джерел їх формування і господарських процесів.

З метою узагальнення результатів господарської діяльності бухгалтерські рахунки систематизовано у Плані рахунків. При цьому вони згруповані в 10 класів (див. табл. 2.1 на с. 15).

Таблиця 2.1. Структура Плану рахунків

|

№ класу |

Назва класу |

|

1 |

Необоротні активи |

|

2 |

Запаси |

|

3 |

Кошти, розрахунки та інші активи |

|

4 |

Власний капітал та забезпечення зобов’язань |

|

5 |

Довгострокові зобов’язання |

|

6 |

Поточні зобов’язання |

|

7 |

Доходи і результати діяльності |

|

8 |

Витрати за елементами |

|

9 |

Витрати діяльності |

|

0 |

Позабалансові рахунки |

Сальдо рахунків класів 1 — 3 відображають в активі Балансу, сальдо рахунків класів 4 — 6 —

у розділах пасиву Балансу. Обороти за рахунками класів 7, 8 і 9 використовують при складанні Звіту про фінансові результати. Позабалансові рахунки класу 0 розкривають у Примітках до фінансової звітності.

Рахунки активів, зобов’язань і власного капіталу є постійними, а рахунки доходів і витрат — тимчасовими. Тимчасові рахунки закривають наприкінці кожного звітного періоду і сальдо за ними переносять на рахунок фінансових результатів. А ось постійні рахунки можуть мати сальдо на кінець звітного періоду.

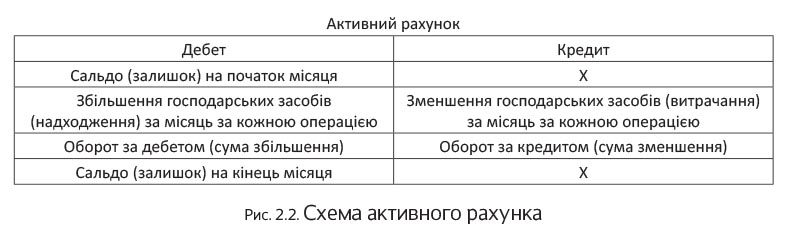

Усі рахунки поділяються на активні та пасивні.

Активні рахунки призначаються для обліку стану та змін господарських засобів. Збільшення господарських засобів показують за дебетом, а зменшення — за кредитом активного рахунка (див. рис. 2.2).

Суму залишку засобів за активним рахунком на кінець місяця розраховують таким чином:

Суму залишку засобів за активним рахунком на кінець місяця розраховують таким чином:

За типом рахунків господарських засобів використовують рахунки витрат підприємства: збільшення витрат відображають за дебетом, а зменшення (списання витрат) — за кредитом.

За типом рахунків господарських засобів використовують рахунки витрат підприємства: збільшення витрат відображають за дебетом, а зменшення (списання витрат) — за кредитом.

До активних відносять рахунки класів 1 (крім рахунка 13), 2 (крім субрахунку 285), 3 (крім рахунка 38), 8 і 9, а також рахунки 45, 46, субрахунки 442, 443 і 704.

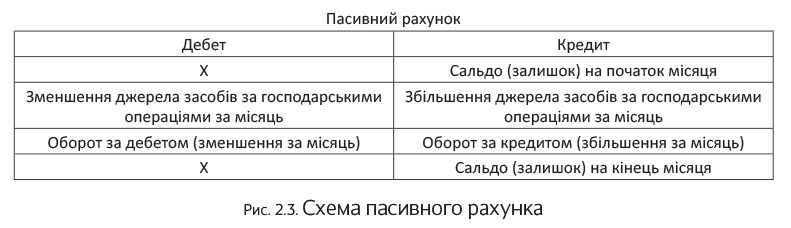

Пасивні рахунки призначено для обліку наявності та змін джерел засобів. Будова пасивного рахунка є дзеркальним відображенням будови активного рахунка. Тобто збільшення відображається за кредитом, а зменшення — за дебетом (див. рис. 2.3).

Залишок джерела засобів на кінець місяця на пасивному рахунку представимо записом:

Залишок джерела засобів на кінець місяця на пасивному рахунку представимо записом:

Пасивними є рахунки класів 4 (крім рахунків 45 і 46, субрахунків 442 і 443), 5, 6, 7 (крім рахунка 79 і субрахунку 704), рахунки 13 і 38, субрахунок 285.

Пасивними є рахунки класів 4 (крім рахунків 45 і 46, субрахунків 442 і 443), 5, 6, 7 (крім рахунка 79 і субрахунку 704), рахунки 13 і 38, субрахунок 285.

На активних рахунках може значитися тільки дебетове сальдо, а на пасивних — кредитове. Ви виявили мінусовий залишок за дебетом активного рахунка 31 «Рахунки в банках»? Якщо це відповідає банківській виписці, турбуватися немає про що. Такий залишок можна пояснити отриманням овердрафту. А ось якщо мінус утворився, наприклад, за дебетом рахунка 10, шукайте помилку!

Деякі рахунки (призначені для обліку розрахунків) є активно-пасивними. На них ведуть облік розрахунків як з дебіторами, так і з кредиторами. На кінець звітного періоду за ними може утворитися як дебетовий, так і кредитовий залишок. Наприклад, на субрахунку 372 «Розрахунки з підзвітними особами» може значитися дебіторська заборгованість працівників за виданими їм під звіт коштами і кредиторська заборгованість перед працівниками за витраченими ними власними коштами для потреб підприємства.

Важливо! У Балансі таке дебетове і кредитове сальдо потрібно показувати розгорнуто (дебетове — в активі, кредитове — в пасиві).

Говорячи про активні та пасивні рахунки, нагадаємо про те, що кожну господарську операцію також можна класифікувати за цим принципом. Так, активні операції змінюють тільки статті активу балансу, при цьому підсумок балансу не змінюється. Пасивні операції змінюють тільки окремі статті пасиву, підсумок балансу не змінюється.

Решта операцій — активно-пасивні. Одні з них збільшують актив і пасив на однакову суму, інші — зменшують. Відповідно активно-пасивні операції призводять до зміни підсумку балансу.

Але повернемося до класифікації рахунків.

За економічним змістом виділяють рахунки:

1) господарських засобів:

— рахунки необоротних активів;

— рахунки обліку запасів;

— рахунки обліку коштів, розрахунків та інших активів;

2) джерел господарських засобів:

— рахунки власного капіталу;

— рахунки забезпечення майбутніх витрат і платежів;

— рахунки обліку позикових і залучених коштів;

3) господарських процесів:

— рахунки виробничих процесів;

— рахунки витрат;

— рахунки доходів;

— рахунки фінансових результатів.

Класифікація рахунків за економічним змістом показує зв’язок між рахунками і формами звітності.

За призначенням і структурою всі рахунки бухгалтерського обліку поділяються на такі групи:

1) основні;

2) регулюючі;

3) операційні;

4) фінансово-результатні;

5) позабалансові.

Розглянемо кожну з цих груп.

1. На основних рахунках обліковують господарські засоби та їх джерела, тобто об’єкти обліку, що становлять основу господарської діяльності, характеризують майновий стан підприємства.

За залишками на основних рахунках складається Баланс

У свою чергу, основні рахунки поділяються на групи: інвентарні (матеріальні), грошові, рахунки власного капіталу та розрахункові.

2. Регулюючі рахунки регулюють (уточнюють) оцінки засобів і джерел, що обліковуються на основних рахунках, і самостійного значення не мають. Вони поділяються на додаткові та контрарні.

Додаткові рахунки збільшують оцінку, надану об’єкту обліку на основному рахунку. Наприклад, субрахунок 289 «Транспортно-заготівельні витрати» ведеться на додачу до інвентарного рахунка 28 «Товари». Первісна вартість матеріальних цінностей визначається шляхом складання сум основного рахунка та відповідного йому додаткового.

Контрарні регулюючі рахунки зменшують оцінку залишку на відповідному основному рахунку. Вони бувають двох видів: контрактивні і контрпасивні.

Контрактивні регулюючі рахунки уточнюють (зменшують) оцінку засобів на активному основному рахунку, при цьому самі є пасивними. Наприклад, до активного рахунка 10 «Основні засоби» контрактивним рахунком є пасивний субрахунок 131 «Знос основних засобів», до активного субрахунку 282 «Товари в торгівлі» контрактивним буде пасивний субрахунок 285 «Торгова націнка».

Контрпасивні рахунки є активними, але уточнюють оцінку джерела на пасивному рахунку. Наприклад, до пасивного субрахунку 441 «Прибуток нерозподілений» відкривається контрпасивний субрахунок 443 «Прибуток, використаний у звітному періоді».

3. Операційні рахунки призначено для обліку господарських процесів і виявлення їх результатів у бухгалтерському обліку. Вони діляться на такі підгрупи:

— збирально-розподільчі;

— збиральні;

— бюджетно-розподільчі;

— калькуляційні;

— зіставляючі.

Збирально-розподільчі рахунки призначено для попереднього обліку (збору) витрат з метою їх подальшого розподілу між об’єктами обліку витрат (зважаючи на неможливість прямого віднесення зазначених витрат на собівартість відповідних об’єктів). Таким є рахунок 91 «Загальновиробничі витрати».

Збиральні рахунки призначено для обліку витрат поточного періоду за дебетом рахунків і списання повної суми витрат на рахунок 79 «Фінансові результати» наприкінці місяця або звітного року. Збиральними є, наприклад, рахунки 92 «Адміністративні витрати» і 93 «Витрати на збут».

Бюджетно-розподільчі рахунки використовуються для розподілу доходів і витрат між звітними періодами, до яких вони належать. Це рахунки 39 «Витрати майбутніх періодів» та

69 «Доходи майбутніх періодів».

Калькуляційні рахунки призначено для обліку сукупності витрат, пов’язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції (виконаних робіт, наданих послуг). Прикладом є рахунок 23 «Виробництво».

Зіставляючі рахунки призначено для обліку господарських процесів та їх результатів. За дебетом і кредитом відображається один і той самий об’єкт, але в різних грошових оцінках, порівнянням яких визначається результат цього процесу. До них, зокрема, відносять рахунок 24 «Брак у виробництві».

4. Фінансово-результатні рахунки слугують для виявлення фінансового результату діяльності підприємства. Такими є субрахунки 441 «Прибуток нерозподілений» і 442 «Непокриті збитки».

5. Основне призначення позабалансових рахунків — обліковувати господарські засоби, що не належать підприємству. Це може бути сировина, прийнята в переробку, орендовані основні засоби тощо. Крім того, на позабалансових рахунках обліковують умовні права та зобов’язання підприємства, списані активи для нагляду за можливістю їх відшкодування винними особами тощо.

Метод подвійного запису не поширюється на позабалансові рахунки. Тобто вони не кореспондують ні між собою, ні з балансовими рахунками. Запис робиться або за дебетом рахунка, або за кредитом. Як зрозуміло з їх назви, сальдо позабалансових рахунків у Балансі не відображають.

висновки

-

Закон № 996 передбачає 10 основних принципів бухгалтерського обліку та фінансової звітності.

-

Господарську діяльність підприємства для цілей бухгалтерського обліку розділяють на операційну, інвестиційну та фінансову.

-

Обороти за рахунками класів 7, 8 і 9 використовують при складанні Звіту про фінансові результати.

-

Активні рахунки збільшуються за дебетом і зменшуються за кредитом. У свою чергу збільшення пасивних рахунків відображають за кредитом, а зменшення — за дебетом.

-

Регулюючі рахунки уточнюють оцінки засобів і джерел, що обліковуються на основних рахунках, і самостійного значення не мають.

-

Метод подвійного запису не поширюється на позабалансові рахунки.

3. Суттєвість та її критерії

Суттєвість неодноразово згадується в бухгалтерських стандартах. Що ж це таке і навіщо вона потрібна?

Спершу визначимося з поняттям «суттєва інформація». Так, під суттєвою п. 3 розд. I

НП(С)БО 1 має на увазі інформацію, відсутність якої у фінансовій звітності може вплинути на прийняття рішень користувачами такої звітності.

Цілком очевидно, що суттєвість показує поріг або точку відліку, якою має володіти інформація для того, щоб бути корисною потенційним користувачам. Крім того, з наведеного вище визначення можна зробити висновок: суттєва інформація має бути розкрита у фінансовій звітності підприємства. Причому, як зазначено в п.п. 2.20.3 Методрекомендацій

№ 635,

кожну статтю, що відповідає кількісним критеріям і якісним ознакам суттєвості, слід наводити у фінзвітності окремо

А ось інформація за статтями, що не відповідає критеріям та ознакам суттєвості, уключається до статей, призначених для розкриття інших складових класифікаційної групи активів, зобов’язань, доходів і витрат, інших показників, що виділяються у фінансовій звітності.

Суттєвість інформації визначається відповідними П(С)БО або МСФЗ і керівництвом підприємства (п. 3 розд. I НП(С)БО 1). Але пам’ятайте: керівництвом підприємства кількісні критерії та якісні ознаки суттєвості інформації про господарські операції, події та статті фінансової звітності можуть бути визначені (виходячи з потреб користувачів такої інформації) тільки в тому випадку, якщо ці критерії не встановлено

П(С)БО та іншими нормативно-правовими актами. Про це нагадують п. 2.20 Методрекомендацій № 635 і лист Мінфіну від 27.08.2013 р.

№ 31-08410-07-10/25152.

При цьому встановлені підприємством кількісні критерії та якісні ознаки суттєвості інформації повинні забезпечити надання користувачам всієї інформації з достатньою деталізацією про фактичні та потенційні наслідки госпоперацій і подій, здатних вплинути на рішення, що приймаються на її основі.

Підходи до визначення суттєвості інформації про господарські операції, події та статті фінансової звітності викладено в п. 2.20 Методрекомендацій № 635

Там же Мінфіном запропоновано діапазони кількісних критеріїв суттєвості облікової інформації щодо окремих об’єктів обліку. Наведемо їх у табл. 3.1. При цьому зауважимо, що кількісні критерії суттєвості інформації про господарські операції та події встановлюються залежно від обраної бази.

Таблиця 3.1. Кількісні критерії суттєвості інформації про господарські операції та події

|

№ з/п |

Об’єкти застосування суттєвості |

Діапазон (у % від бази) |

База для визначення кількісного критерію суттєвості інформації |

|

1 |

Госпоперації та події, пов’язані зі зміною у складі активів, зобов’язань, власного капіталу підприємства |

До 3 % |

Вартість відповідно всіх активів, або всіх зобов’язань, або власного капіталу |

|

2 |

Госпоперації та події щодо доходів і витрат |

До 2 % |

Сума чистого прибутку (збитку) |

|

До 0,2 % |

Загальна сума доходів підприємства або загальна сума витрат |

||

|

Найбільша за значенням класифікаційна група доходів і витрат відповідно. Наприклад, чистий дохід від реалізації продукції (товарів, робіт, послуг) і собівартість реалізованої продукції (товарів, робіт, послуг) |

|||

|

3 |

Вартісні відхилення при проведенні переоцінки або зменшенні корисності необоротних активів |

До 10 % |

Справедлива вартість активу |

|

4 |

Визначення подібності активів |

До 10 % |

Справедлива вартість об’єктів обміну |

|

5 |

Визначення звітного сегменту при розкритті інформації про сегменти |

До 10 % |

Відповідно чистий дохід від реалізації продукції (товарів, робіт, послуг), або фінансовий результат сегменту, або активи всіх сегментів підприємства |

|

6 |

Інші господарські операції |

Не більше 5 % |

Критерії та ознаки суттєвості визначаються виходячи з потреб користувачів, економічної доцільності з урахуванням обсягів діяльності підприємства, характеру впливу об’єкта обліку на рішення користувачів та інших якісних факторів, які можуть впливати на визначення порога суттєвості |

Крім цього, у п.п. 2.20.3 Методрекомендацій № 635 Мінфін запропонував параметри кількісних критеріїв суттєвості для представлення статей у фінансовій звітності.

Нагадаємо: відповідно до п. 4 розд. II

НП(С)БО 1 підприємства можуть не наводити у фінансовій звітності статті, за якими відсутня інформація до розкриття (крім випадків, коли така інформація була в попередньому звітному періоді). Одночасно з цим вони мають право додавати статті зі збереженням їх назви і коду рядка з переліку додаткових статей, наведених у додатку 3 до НП(С)БО 1, якщо стаття відповідає таким критеріям:

— інформація є суттєвою;

— оцінка статті може бути достовірно визначена.

Як зазначено в п.п. 2.20.3 Методрекомендацій № 635, для кожного зі звітів фінансової звітності обирають окрему базу визначення кількісних критеріїв та якісних ознак суттєвості статей фінансової звітності і діапазон кількісних критеріїв. Наведемо запропоновані Мінфіном показники в табл. 3.2.

Таблиця 3.2. Кількісні критерії суттєвості для статей фінансової звітності

|

№ з/п |

Об’єкти застосування суттєвості |

Діапазон (у % від бази) |

База для визначення кількісного критерію суттєвості |

|

1 |

Для статей Балансу |

До 5 % |

Сума підсумку Балансу |

|

До 15 % |

Підсумок класу активів, власного капіталу або зобов’язань |

||

|

2 |

Для статей Звіту про фінансові результати |

До 5 % |

Сума чистого доходу від реалізації продукції (товарів, робіт, послуг) |

|

До 25 % |

Сума фінансового результату від операційної діяльності |

||

|

3 |

Для статей Звіту про рух грошових коштів |

До 5 % |

Сума чистого руху грошових коштів від операційної діяльності |

|

4 |

Для статей Звіту про власний капітал |

До 5 % |

Розмір власного капіталу підприємства |

Зверніть увагу: суттєвість облікової інформації може бути задана не тільки кількісними критеріями, але і якісними характеристиками, значимими для користувачів такої інформації.

Якісні характеристики властиві подіям господарської діяльності підприємства і, безумовно, мають важливе значення для користувачів фінансової звітності через свою нетиповість. Та і з точки зору вимог НП(С)БО 1 суттєвість є саме якісною, а не кількісною характеристикою фінансової звітності. Адже зазначений стандарт наполягає на включенні до фінансової звітності статей за умови, що інформація, яка надається в них, є суттєвою з позиції певного користувача (або групи користувачів) звітності незалежно від кількісної (вартісною) оцінки відповідного показника звітності.

Причому зауважте: як визначено в п.п. 2.20.3 Методрекомендацій № 635, стаття, визнана не суттєвою для окремого подання її у фінансовому звіті, може бути достатньо суттєвою для окремого розкриття її у примітках до фінансової звітності.

Підбиваючи підсумок викладеному, зазначимо: підприємства при формуванні облікової політики можуть установлювати критерії суттєвості інформації, якщо вони не визначені П(С)БО або МСФЗ. Причому можна встановити свої критерії, відмінні від наведених у Методрекомендаціях № 635, або визначити суттєвість у межах, що рекомендуються цим документом. Зазначають обрані параметри суттєвості в наказі про облікову політику (див. с. 32).

висновки

- Кожну статтю, відповідну кількісним критеріям і якісним ознакам суттєвості, у фінансовій звітності наводять окремо.

-

Суттєвість інформації визначається відповідними П(С)БО або МСФЗ і керівництвом підприємства.

-

Суттєвість облікової інформації може бути задана не тільки кількісними критеріями, а й якісними характеристиками, значимими для користувачів такої інформації.

-

Стаття, визнана не суттєвою для окремого подання її у фінансовому звіті, може бути достатньо суттєвою для окремого розкриття її у примітках до фінансової звітності.

4. Визначаємо облікову політику

Звичайно ж, кожному бухгалтеру знайоме словосполучення «облікова політика». Але чи пам’ятаєте ви, що вона означає?

Обов’язок визначати облікову політику законодавство покладає на саме підприємство. Її необхідно застосовувати постійно з року в рік. Саме це забезпечить порівнянність фінансової інформації за різні звітні періоди і дозволить зацікавленим користувачам фінзвітності оцінити майновий стан підприємства, проаналізувати результати його діяльності та рух грошових коштів. Грамотний вибір підприємством облікової політики вкрай важливий для складання об’єктивної та достовірної фінансової звітності. Але це ще не все. Наразі обрана облікова політика може серйозно вплинути на оподаткування вашого підприємства. А отже, вона має бути розроблена дуже якісно.

З цього розділу ви дізнаєтеся про те, що повинна містити облікова політика підприємства, і які базові принципи її формування.

4.1. Що таке облікова політика

Значення терміна «облікова політика» розшифровують ст. 1 Закону № 996 і п. 3 розд. I НП(С)БО 1. Вона є сукупністю принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

Підприємство самостійно визначає свою облікову політику, а також зміни до неї (ч. 5 ст. 8 Закону № 996).

Формуючи власну облікову політику, підприємство має обирати такі принципи, методи та процедури обліку, щоб достовірно відобразити фінансовий стан, результати своєї господарської діяльності і руху грошових коштів, а також забезпечити порівнянність фінансових звітів

(пп. 1 — 5 розд. III НП(С)БО 1). Тобто головне призначення облікової політики полягає у виборі найбільш вигідних для кожного конкретного підприємства методів обліку, що дозволяють на їх основі скласти якісну, достовірну та зрозумілу користувачам фінансову звітність. Безумовно, при цьому потрібно враховувати організаційно-правову форму, галузеві особливості економічної діяльності, обсяги виробництва та інші специфічні ознаки діяльності конкретного підприємства.

Звертаємо увагу: незважаючи на подання скороченої за показниками фінансової звітності,

розробляти облікову політику і чітко її дотримуватися повинні й суб’єкти малого підприємництва

Новоствореним підприємствам належить розробити облікову політику до початку здійснення своєї діяльності. Тоді перша господарська операція станеться вже після затвердження положень облікової політики відповідним розпорядчим документом.

Облікову політику підприємств державного та комунального секторів економіки формують відповідно до вимог розд. II Положення № 1213.

Також візьміть на замітку: Мінфін розробив «підказку» щодо встановлення та зміни облікової політики підприємства — Методрекомендації № 635 (див. «Податки та бухгалтерський облік», 2013, № 64, с. 15). Ними можуть скористатися будь-які підприємства,

крім:

— банків;

— бюджетних установ;

— підприємств, що застосовують МСФЗ.

Розроблену підприємством облікову політику оформляють відповідним організаційно-розпорядчим документом. Як правило, такий документ складають у формі наказу чи розпорядження. При цьому текст облікової політики може бути викладено як у самому наказі (розпорядженні), так і в додатку

до нього.

Важливий момент! При затвердженні облікової політики немає необхідності зазначати, на який звітний рік вона приймається, оскільки згідно з принципом послідовності

(див. с. 11).

облікова політика повинна застосовуватися постійно з року

в рік (ст. 4 Закону № 996)

А отже, розробляється вона підприємством не на якийсь певний строк, а на тривалий період його діяльності. До речі, Мінфін у п. 3.4 Методрекомендацій № 635 також висловився на користь прийняття розпорядчого документа про облікову політику як базисного «на час діяльності підприємства».

Питання встановлення облікової політики на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) згідно з установчими документами. Тому саме вони повинні приділяти особливу увагу обранню підприємством власної облікової політики.

Не забувайте також про те, що формування облікової політики доцільно здійснювати в тісному взаємозв’язку з податковим плануванням. Адже в сьогоднішніх реаліях від обраної підприємством облікової політики безпосередньо залежить податковий результат його діяльності.

Як приписує п. 6 розд. IV НП(С)БО 1, обрану облікову політику слід розкривати у фінансовій звітності шляхом опису:

— принципів оцінки статей звітності;

— методів обліку щодо окремих статей звітності.

При цьому під розкриттям розуміють надання інформації, яка є суттєвою* для користувачів фінансової звітності (п. 3 розд. I НП(С)БО 1). Розкривати положення облікової політики та її зміни у примітках до річної фінансової звітності підприємства можуть двома способами (п. 3.5 Методрекомендацій № 635, п. 4 розд. II Положення № 1213):

* Про суттєвість інформації див. у розділі 3 цього спецвипуску на с. 18.

1) в описовій формі;

2) додатком до фінансової звітності копії розпорядчого документа про облікову політику.

А тепер поговоримо про складові облікової політики, принципи її розробки та вимоги, що висуваються до неї.

4.2. Що включають до облікової політики

Необхідність установлення облікової політики пояснюється тим, що бухгалтерське законодавство часто передбачає багатоваріантність методів оцінки, обліку та процедур. Формування облікової політики підприємства за конкретним напрямом (питанням) якраз і полягає у виборі одного варіанта з декількох — альтернативних, установлених П(С)БО та іншими нормативно-правовими актами з бухгалтерського обліку. Про це нагадують п. 1 розд. II Положення № 1213 і п. 1.3 Методрекомендацій № 635.

Водночас переважна більшість норм, що використовуються для складання фінансової звітності, безальтернативно (однозначно) прописані в П(С)БО.

Одноваріантні методи оцінки,

обліку та процедур до наказу про облікову політику включати недоцільно

Адже такі норми діятимуть «за умовчанням» як такі, що підлягають безумовному виконанню, оскільки є імперативними (обов’язковими) для застосування. При цьому враховуйте, що підприємство не має права ігнорувати обов’язкові норми, приписані П(С)БО (див. лист Мінфіну

від 20.03.2006 р. № 31-34000-20-16/5626).

Отже, повноваження власника (власників) підприємства щодо встановлення облікової політики реалізуються через закріплення в розпорядчому документі переліку методів оцінки, обліку та процедур, щодо яких нормативно-методична база містить більше одного їх варіанта.

Причому з усіх допустимих варіантів слід обрати той, який якнайповніше відображає специфіку господарської діяльності конкретного підприємства. Розглядаючи у процесі розробки власної облікової політики всі теоретично можливі варіанти, до наказу (розпорядження) про облікову політику необхідно заносити тільки ті з них, якими підприємство керуватиметься у своїй повсякденній діяльності або передбачає скористатися в найближчому майбутньому.

Припустимо, якщо підприємство не здійснює та не планує здійснювати виробничу діяльність, то немає сенсу встановлювати в обліковій політиці перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг), визначати перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу тощо.

І не хвилюйтеся: передбачати наперед усі події та операції, а тим більше перераховувати в наказі (розпорядженні) про облікову політику всі можливі варіанти принципів оцінки і методів обліку не слід. Адже в міру виникнення в майбутньому на підприємстві нових фактів господарської діяльності, що не мали місця раніше, облікова політика може бути доповнена, а в окремих випадках змінена (див. с. 36).

Як ми вже зазначили, кожне конкретне підприємство встановлює облікову політику самостійно, виходячи зі своєї організаційної структури, галузі та інших особливостей діяльності. При цьому має бути витримана одна найважливіша умова — єдність облікової політики на підприємстві. Це означає, що принципи, методи і процедури, передбачені обліковою політикою підприємства, повинні беззастережно застосовуватися всіма його філіями, представництвами, відділеннями та іншими відокремленими підрозділами незалежно від їх місцезнаходження (п. 1.4 Методрекомендацій № 635). Інакше узагальнювана облікова інформація буде непорівнянною. У результаті у вас не вийде скласти достовірну фінансову звітність підприємства в цілому. Адже до неї необхідно включити показники всіх відокремлених підрозділів.

Ну а тепер саме час перейти до аналізу елементів облікової політики.

4.3. Елементи облікової політики

Одразу уточнимо, що визначення такого поняття, як «елемент облікової політики», чинне законодавство не розшифровує. Водночас будь-яку варіантність методів оцінки, обліку та процедур, що допускається нормативно-правовими актами з бухгалтерського обліку, можна вважати елементом облікової політики.

Зроблений підприємством вибір методу оцінки, обліку та процедур (тобто того чи іншого елемента) і є складовим компонентом облікової політики. Які саме положення потрібно включати до облікової політики підприємства, ви можете побачити

в табл. 4.1.

Таблиця 4.1. Елементи облікової політики

|

Складові облікової політики |

Допустимі варіанти |

Норма законодавства |

|

Методи амортизації основних засобів (далі — ОЗ), інших необоротних матеріальних активів, нематеріальних активів (далі — НМА), |

Амортизація ОЗ може нараховуватися із застосуванням таких методів: — прямолінійного; — зменшення залишкової вартості; — прискореного зменшення залишкової вартості; — кумулятивного; — виробничого. Ті самі методи можуть застосовуватися для нарахування амортизації НМА (крім об’єктів з невизначеним строком корисного використання), а також довгострокових біологічних активів та інвестиційної нерухомості, що обліковуються за первісною вартістю. Амортизацію інших необоротних матеріальних активів нараховують за прямолінійним або виробничим методом. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися за методом |

Пп. 26 і 27 п. 27 П(С)БО 8, п. 11 П(С)БО 30 |

|

Метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигод від використання необоротних активів. Якщо умови отримання майбутніх економічних вигод від використання НМА виявити неможливо, застосовують прямолінійний метод нарахування амортизації. Зазначимо: у листі від 02.11.2009 р. № 31-34000-20-23-5535/5708 Мінфін вказав на те, що зміну методу амортизації слід розглядати як зміну облікової оцінки. Тим часом процедура вибору методу амортизації є складовою облікової політики, тому встановлювати методи амортизації ОЗ своєю обліковою політикою підприємству все ж слід. |

||

|

Вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів |

Стандартом не регламентовані, установлюються підприємством самостійно |

П.п. 5.2 П(С)БО 7 |

|

Зверніть увагу: вартісний критерій установлюють виключно для малоцінних необоротних матеріальних активів, тобто для об’єктів, що обліковуються на однойменному субрахунку 112. Його не використовують щодо бібліотечних фондів, тимчасових нетитульних споруд, інвентарної тари, предметів прокату тощо. Зауважимо: у п. 2.6 Методрекомендацій № 635 і листі від 14.05.2012 р. № 31-08410-07-25/12004 Мінфін вказав на те, що зміна вартісного критерію для малоцінних необоротних матеріальних активів вважається зміною облікової оцінки, а не облікової політики. Про наслідки такої зміни див. на с. 39. |

||

|

Підходи до переоцінки необоротних активів |

Переоцінка проводиться за самостійним рішенням підприємства |

П. 16 П(С)БО 7, п. 19 П(С)БО 8 |

|

Підприємство може переоцінювати об’єкт ОЗ, якщо залишкова вартість цього об’єкта суттєво відрізняється від його справедливої вартості на дату балансу. У разі переоцінки об’єкта ОЗ на ту ж дату переоцінюють усі об’єкти групи, до якої належить цей об’єкт. Зверніть увагу: не підлягають переоцінці малоцінні необоротні матеріальні активи та бібліотечні фонди, якщо амортизація їх вартості здійснюється із застосуванням методів, установлених у другому реченні п. 27 П(С)БО 7 («50 % х 50 %» або «100 %»). Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих НМА, щодо яких існує активний ринок. У разі переоцінки окремого об’єкта НМА слід переоцінювати всі інші активи групи, до якої належить цей НМА (крім тих, щодо яких не існує активного ринку). Надалі об’єкти, які були переоцінені, переоцінюються з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої. Суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва мають право обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності та переоцінки активів до справедливої вартості (п. 8 розд. І П(С)БО 25). Свій вибір вони зазначають у наказі про облікову політику. |

||

|

Підходи до періодичності зарахування сум дооцінки необоротних активів до складу нерозподіленого прибутку |

Перевищення сум попередніх дооцінок над сумою попередніх уцінок можна включати до складу нерозподіленого прибутку: — при вибутті переоціненого об’єкта (на всю суму); — періодично (щомісячно, щокварталу, раз на рік) пропорційно нарахованій амортизації |

П. 21 П(С)БО 7, п. 24 П(С)БО 8 |

|

Критерії розмежування об’єктів операційної та інвестиційної нерухомості |

У разі наявності ознак, за яких об’єкт ОЗ може бути віднесений і до операційної, і до інвестиційної нерухомості, підприємство самостійно розробляє критерії для їх розмежування |

П. 6 П(С)БО 32 |

|

Визначення одиниці аналітичного обліку запасів |

Одиницею бухгалтерського обліку запасів є: — найменування; — однорідна група (вид) |

П. 7 П(С)БО 9 |

|

В обліковій політиці доцільно наводити класифікацію (перелік груп і підгруп) виробничих запасів і малоцінних та швидкозношуваних предметів, що використовуються підприємством, а в додатку до наказу — типову номенклатуру запасів, характерну для підприємства, щоб забезпечити єдиний методологічний підхід при веденні їх аналітичного і синтетичного обліку. |

||

|

Порядок обліку і розподілу транспортно-заготівельних витрат, ведення окремого субрахунку їх обліку |

Транспортно-заготівельні витрати можна: — включати безпосередньо до первісної вартості придбаних запасів (спосіб прямого обліку); — обліковувати загалом (на окремому субрахунку) зі списанням при вибутті запасів із застосуванням середнього відсотка |

П. 9 П(С)БО 9 |

|

Методи оцінки вибуття запасів |

При відпуску запасів у виробництво, з виробництва, продажу та іншому вибутті їх оцінка здійснюється за одним із таких методів: — ідентифікованої собівартості відповідної одиниці запасів; — середньозваженої собівартості; — собівартості перших за часом надходжень запасів (ФІФО); — нормативних витрат; — ціни продажу |

П. 16 П(С)БО 9 |

|

Зверніть увагу: метод ціни продажу можуть застосовувати підприємства роздрібної торгівлі та громадського харчування, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки (якщо інші методи оцінки вибуття запасів невиправдані). Відповідно до п. 16 П(С)БО 9 для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів оцінки вибуття запасів. |

||

|

Періодичність визначення середньозваженої собівартості одиниці запасів |

Визначати середньозважену собівартість одиниці запасів можливо: — за звітний місяць; — на дату операції |

Пп. 18 і 19 |

|

Метод обчислення резерву сумнівних боргів (за необхідності — спосіб розрахунку коефіцієнта сумнівності) |

Величина резерву сумнівних боргів визначається одним з таких методів: 1) застосування абсолютної суми сумнівної заборгованості (прямий метод); 2) застосування коефіцієнта сумнівності (розрахунковий метод). При виборі другого методу коефіцієнт сумнівності може розраховуватися шляхом: — визначення питомої ваги безнадійних боргів — класифікації дебіторської заборгованості — визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років |

П. 8 П(С)БО 10 |

|

Суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва мають право не нараховувати резерв сумнівних боргів (п. 8 розд. І П(С)БО 25). Свій вибір вони зазначають у наказі про облікову політику. |

||

|

Перелік створюваних забезпечень майбутніх витрат і платежів |

Забезпечення створюють для відшкодування наступних (майбутніх) операційних витрат на: — оплату відпусток працівникам підприємства; — додаткове пенсійне забезпечення; — виконання гарантійних зобов’язань; — реструктуризацію, виконання зобов’язань у разі припинення діяльності; — виконання зобов’язань за обтяжливими контрактами; — передбачену законодавством рекультивацію (відновлення) порушених земель (п. 8 П(С)БО 7) тощо |

П. 13 П(С)БО 11 |

|

Зверніть увагу: на необхідність створювати забезпечення на оплату відпусток працівникам підприємства прямо вказують п. 7 П(С)БО 26 і лист Мінфіну від 09.06.2006 р. № 31-34000-20-25/12321. Щодо інших забезпечень підприємству потрібно прийняти рішення, які з них створювати, і зазначити, як визначатиметься їх величина. При цьому пам’ятайте: заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства Винятком із загального правила є суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва (п. 8 розд. І П(С)БО 25). Вони мають право взагалі не створювати забезпечення майбутніх витрат і платежів, якщо закріпили це у наказі про облікову політику. |

||

|

Порядок оцінки ступеня завершеності операцій |

Оцінка ступеня завершеності операції з надання послуг проводиться шляхом: — вивчення виконаної роботи; — визначення питомої ваги обсягу послуг, наданих на певну дату, в загальному обсязі послуг, які мають бути надані; — визначення питомої ваги витрат, які понесе підприємство у зв’язку з наданням послуг, у загальній очікуваній сумі таких витрат |

П. 11 П(С)БО 15 |

|

Перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу |

Перелік і склад змінних і постійних загальновиробничих витрат стандартом не регламентовано. Вони встановлюються підприємством самостійно. Загальновиробничі витрати розподіляють з використанням бази розподілу, якою можуть бути: — години праці; — заробітна плата; — обсяг діяльності; — прямі витрати тощо |

П. 16 П(С)БО 16 |

|