Если получили компенсацию мобилизованным за январь и февраль

Налог на доходы физических лиц

Первое, что необходимо сделать, — это провести добровольный перерасчет сумм доходов, а также удержанного НДФЛ. Его проводите по тем же правилам, что и годовой перерасчет, после получения из бюджета компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года.

В ходе перерасчета определяете суммы НДФЛ, которые, как оказалось, не нужно было удерживать с «солдата предприятия». Параллельно корректируете сумму НДФЛ.

Сумму переплаты по НДФЛ можно будет зачесть в счет уплаты этого налога в следующих отчетных периодах или попытаться вернуть.

Теперь об отражении результатов перерасчета в отчетности. Здесь налоговики решили проявить креативность! Они предлагают не подавать уточненку к Налоговому расчету по форме № 1ДФ за 1 квартал 2015 года, а просто отразить результаты перерасчета среднего заработка мобилизованных за январь и февраль 2015 года в форме № 1ДФ за тот отчетный период, в котором провели перерасчет.

Если это радостное событие произошло в июне 2015 года, то в форме № 1ДФ за 2 квартал формируйте по мобилизованному работнику:

1) строку с признаком дохода «101» со знаком «минус» в колонках 3а и 3 (сумма начисленного/перечисленного среднего заработка за январь и февраль 2015 года), а также 4а и 4 (сумма начисленного/перечисленного НДФЛ);

2) строку с признаком дохода «128» с положительными значениями во всех колонках с суммовыми показателями.

В строке с признаком дохода «128» укажите общую сумму компенсируемого «мобилизационного» среднего заработка, начисленную/выплаченную работнику в отчетном периоде, и сумму пересчитанного среднего заработка за январь и февраль 2015 года с нулями в графах 4а и 4.

Военный сбор

Так же, как и в случае с НДФЛ, после получения компенсации среднего заработка за январь и февраль 2015 года определяйте суммы ВС, которые были с него излишне удержаны. Далее наводите порядок в учетных регистрах. Отсторнированные суммы ВС налоговики предлагают отражать в разделе II формы № 1ДФ за тот отчетный период, в котором провели перерасчет ВС. Каким образом? Просто по строке «Військовий збір» раздела II формы № 1ДФ на сумму:

— начисленного/выплаченного среднего заработка за январь и февраль 2015 года уменьшаете показатели граф «Загальна сума нарахованого доходу» / «Загальна сума виплаченого доходу» соответственно;

— удержанного/перечисленного ВС со среднего заработка за январь и февраль 2015 года — сумму текущих обязательств по ВС.

Единый социальный взнос

Первое, что делаете, — определяете суммы ЕСВ, которые были излишне начислены/удержаны с суммы среднего заработка мобилизованного работника за январь и февраль 2015 года.

На основании бухсправки в бухучете предприятия методом «сторно» отражаете сумму излишне начисленного/перечисленного ЕСВ.

Далее излишне начисленные/удержанные суммы ЕСВ показываете в таблицах 1 и 6 Отчета по форме № Д4, сформированного за месяц, в котором эти суммы были отсторнированы.

В таблице 1 Отчета по форме № Д4 суммы, на которые был уменьшен ЕСВ, проставляете в соответствующих корректировочных строках 7, 7.1, 7.3. В строке 7.4 указываете сумму среднего заработка за январь и февраль 2015 года, которую вам компенсировали из бюджета. Кроме того, нужно заполнить строку без номера «Зміст помилки». В ней можно указать: «Корректировка базы взимания ЕСВ на сумму компенсации среднего заработка мобилизованных за январь и февраль 2015 года».

Заметьте: на сумму излишне начисленного/удержанного ЕСВ уменьшится общая сумма обязательств по ЕСВ, которая указывается в строке 8.

В таблице 6 на работника формируете две строки на «выемку» облагаемого январского и февральского среднего заработка, указывая: в графе 10 — код типа начислений «3»; в графе 11 — месяц, за который начислен заработок; в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий месяц; в графе 20 — излишне удержанную сумму ЕСВ.

Графы 15 (количество календарных дней пребывания в трудовых отношениях), 17 (общая сумма начисленной заработной платы) и 21 (сумма начисленного ЕСВ) не заполняете (пояснения см. далее).

Но лучше давайте мы с вами всю эту красоту разберем на примере.

Пример. Работник Боровик Сергей Васильевич (налоговый номер — 2957575757) был мобилизован с 08.07.2014 г. Со средней зарплаты, выплачиваемой работнику за период мобилизации в январе и феврале 2015 года, взимали ЕСВ и удерживали НДФЛ и ВС как с обычной зарплаты с соответствующим отражением в отчетности.

В апреле 2015 года предприятие подало в орган труда и соцзащиты населения Отчет о фактических расходах на выплату среднего заработка работникам, в том числе в январе и феврале 2015 года. В июне 2015 года суммы компенсации «мобилизационного» среднего заработка за январь и февраль 2015 года были перечислены из бюджета на счет предприятия. В этом же месяце предприятие проводит корректировку излишне начисленных налогов/сборов/взносов со средней зарплаты.

Ставка ЕСВ в части начислений для предприятия — 37,26 %.

Сумма среднего заработка и в январе, и в феврале 2015 года составляла 3000,00 грн. (ЕСВ/начисление — 1117,80 грн., ЕСВ/удержание — 108,00 грн., НДФЛ — 433,80 грн., ВС — 45,00 грн.).

Начнем с формы № 1ДФ. Допустим, что сумма «мобилизационного» среднего заработка, начисленная этому работнику во 2 квартале 2015 года, равна 8850,00 грн. В первой строке, сформированной на «солдата предприятия» Боровика С. В., предприятие отразит с минусами с признаком дохода «101» сумму средней зарплаты за январь и февраль 2015 года (6000,00 грн.) и суммы удержанного с нее НДФЛ (867,60 грн.). Во второй строке с признаком дохода «128» будет указана общая сумма среднего заработка за январь, февраль и апрель — июнь 2015 года (14850,00 грн. (6000,00 грн. + 8850,00 грн.)) (см. рис. 1).

Рис. 1. Фрагмент раздела I Налогового расчета по форме № 1ДФ за 2 квартал 2015 года

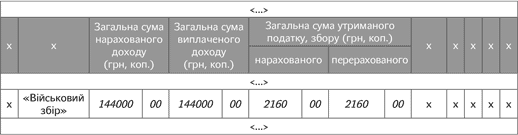

Допустим, что во 2 квартале 2015 года по предприятию общая база обложения ВС составила 150000,00 грн. Сумма ВС — 2250,00 грн. Тогда, «отминусовав» среднюю зарплату за январь и февраль 2015 года и суммы удержанного с нее ВС, предприятие заполнит раздел II формы № 1ДФ за 2 квартал 2015 года так, как показано на рис. 2.

Рис. 2. Фрагмент раздела II Налогового расчета по форме № 1ДФ за 2 квартал 2015 года

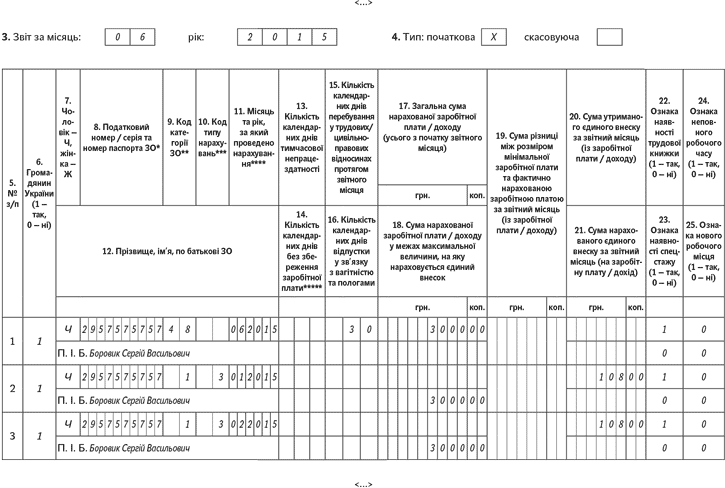

А теперь о ЕСВ-отчетности. На наш взгляд, сложностей с заполнением строк 7, 7.1, 7.3 и 7.4 таблицы 1 формы № Д4 возникнуть не должно. Поэтому переходим непосредственно к таблице 6. Предположим, что сумма среднего заработка за июнь 2015 года — 3000,00 грн. Отразим июньский средний заработок и корректировки за январь и февраль 2015 года (см. рис. 3).

Важно! Средний заработок мобилизованных работников за январь и февраль 2015 года вы отражали в старой форме № Д4, утвержденной Миндоходов. В этой форме таблица 6 не имела граф с суммами начисленного ЕСВ. Поэтому корректируя суммы среднего заработка в действующей сейчас таблице 6, вы также не заполняете графу 21 по строкам с январским и февральским средним заработком. Но сумму излишне начисленного на него ЕСВ обязательно укажите в строке 7.1 (7.1.1 — 7.1.13). На возможные «замечания» Отчета по форме № Д4 в электронной форме о том, что не сходятся общие значения ЕСВ по таблицам 1 и 6, специалисты ПФУ рекомендуют не обращать внимания.

Рис. 3. Фрагмент Отчета по форме № Д4 за июнь 2015 года