«Задержавшаяся» компенсация среднего заработка «солдатам предприятия»

Давайте немного повспоминаем. Последний месяц, за который работодатели могли получить из бюджета компенсацию сохраненного среднего заработка «солдат предприятия», — это декабрь 2015 года.

Для этого они в январе 2016 года должны были подать соответствующие отчеты в орган соцзащиты населения. Но (!) средства на эти цели не были предусмотрены в Государственном бюджете на 2016 год. В итоге сумма такой компенсации «подзависла». Исправлена эта ошибка была лишь при формировании госбюджета на 2017 год.

Деньги на эти цели (233,1 млн грн.) предусмотрены в Государственном бюджете на 2017 год.

Деньги на эти цели (233,1 млн грн.) предусмотрены в Государственном бюджете на 2017 год.

И вот (УРА!) суммы компенсации среднего заработка, которые были заявлены предприятиями в отчетах о фактических расходах на выплату среднего заработка, сданных за периоды до 1 января 2016 года, начали поступать на их счета.

Естественно, у бухгалтера сразу же возникает вопрос: что делать с этим добром  ? Разбираемся в зависимости от ситуации! Допустим, что предприятие получило из бюджета компенсацию среднего заработка работника…

? Разбираемся в зависимости от ситуации! Допустим, что предприятие получило из бюджета компенсацию среднего заработка работника…

…за период службы в связи с мобилизацией

Здесь возможны два варианта.

Вариант 1. Предприятие, руководствуясь положениями п.п. «и» п.п. 165.1.1 НКУ и ч. 7 ст. 7 Закона о ЕСВ (в редакции, действовавшей до 1 января 2016 года), не удерживало НДФЛ, военсбор и не взимало ЕСВ с сумм среднего заработка, сохраненного и выплаченного мобилизованному работнику согласно ст. 119 КЗоТ.

В бухучете одновременно с начислением расходов на сумму компенсируемого среднего заработка отражало задолженность бюджета по возмещению расходов записью Дт 377 — Кт 482 и начисление дохода записью Дт 482 — Кт 718.

Здесь вообще все легко и просто: сумму полученной из бюджета компенсации на покрытие осуществленных предприятием расходов отражайте проводкой Дт 311 — Кт 377. И все  !

!

Вариант 2. Предприятие следовало разъяснениям налоговиков и облагало суммы среднего заработка мобилизованного работника, начисленные за периоды до 01.01.2016 г., как обычную заработную плату.

Здесь действуем так. После получения компенсации среднего заработка за соответствующие месяцы 2014 — 2015 годов проводим добровольный перерасчет по НДФЛ и определяем излишне удержанные суммы налога. Также исчисляем излишне удержанные/начисленные суммы военсбора и ЕСВ (если взимали его).

Ранее специалисты ГФСУ соглашались с тем, что если Отчет на получение компенсации среднего заработка мобилизованных в органы соцзащиты подан, ЕСВ можно не взимать.

Далее составляем бухсправку и наводим порядок в учете — методом «красное сторно» делаем запись:

— Дт 44 — Кт 651 — на сумму излишне начисленного ЕСВ;

— Дт 661 — Кт 641/НДФЛ (Дт 661 — Кт 642/ВС, Дт 661 — Кт 651) — на сумму излишне удержанного НДФЛ (военсбора, ЕСВ в части удержаний).

Образовавшуюся в результате таких действий задолженность перед работником гасим за счет поступившей из бюджета компенсации.

Переходим к трудовой отчетности. В Налоговом расчете по ф. № 1ДФ, сформированном за тот отчетный квартал, в котором были отсторнированы излишне удержанные суммы НДФЛ и военсбора по работнику, по которому получена компенсация:

— в разделе I формируйте две строки. Одну — с суммой заработной платы, начисленной в отчетном квартале и уменьшенной на сумму компенсированного из бюджета среднего заработка с признаком дохода «101». Во второй строке укажите сумму компенсации (с прочерками в графах 4а и 4) с признаком дохода «128»;

— в разделе II на сумму отсторнированного военсбора уменьшаем показатели соответствующих граф строки «Військовий збір».

Подавать «уточненки» к ф. № 1ДФ за прошлые периоды в данном случае не нужно.

Подавать «уточненки» к ф. № 1ДФ за прошлые периоды в данном случае не нужно.

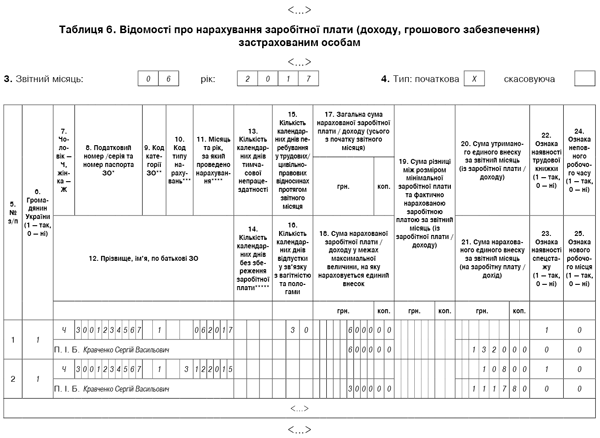

В ЕСВ-отчетности за тот месяц, в котором проведены сторнировки, в таблице 6 на работника формируете строки на «выемку» среднего заработка, который был компенсирован из бюджета, указывая: в графе 10 — код типа начислений «3»; в графе 11 — месяц, за который начислен заработок; в графе 18 — сумму среднего заработка, на которую излишне начислен ЕСВ за соответствующий месяц; в графах 20 и 21 — излишне удержанную и начисленную сумму ЕСВ соответственно.

Графы 15 (количество календарных дней пребывания в трудовых отношениях) и 17 (общая сумма начисленной заработной платы) не заполняете.

На основании этих данных будут заполнены соответствующие строки 5 (5.1, 5.3, 5.4) таблицы 1. Вам останется только указать причину в строке, следующей за строкой 5.4 таблицы 1.

Но давайте лучше рассмотрим это все на примере.

Пример. Со средней зарплаты, выплачиваемой работнику Кравченко Сергею Васильевичу (налоговый номер — 3001234567) за период мобилизации в декабре 2015 года, предприятие взимало ЕСВ и удерживало НДФЛ и военсбор как с обычной зарплаты с соответствующим отражением в отчетности. Налог/взнос/сбор был своевременно уплачен в бюджет при выплате среднего заработка работнику. Отчет на получение компенсации среднего заработка из бюджета был подан в орган соцзащиты населения в январе 2016 года.

В июне 2017 года на счет предприятия была перечислена из бюджета сумма компенсации «мобилизационного» среднего заработка за декабрь 2015 года. В этом же месяце предприятие проводит корректировку излишне начисленных налогов/сборов/взносов со средней зарплаты.

Ставка ЕСВ в части начислений для предприятия, действовавшая в 2015 году, — 37,26 %. Сумма среднего заработка в декабре 2015 года составляла 3000 грн. (ЕСВ/начисление — 1117,80 грн., ЕСВ/удержание — 108 грн., НДФЛ — 433,80 грн., военсбор — 45 грн.).

Начнем с ф. № 1ДФ. Допустим, что работник был уволен с военной службы в запас. Его оклад сегодня составляет 6000 грн. Сумма зарплаты, начисленной работнику за 2 квартал 2017 года, — 18000 грн. С нее был удержан НДФЛ — 3240 грн., военсбор — 270 грн.

Тогда в разделе I ф. № 1ДФ за 2 квартал 2017 года доходы этого работника будут отражены так, как показано на рис. 1.

Рис. 1. Фрагмент раздела I ф. № 1ДФ за 2 квартал 2017 года

Поясним по строке под номером 1 раздела I ф. № 1ДФ. В графах 3а и 3 указана сумма зарплаты за 2 квартал 2017 года (18000 грн.) уменьшенная на сумму компенсированной средней зарплаты за декабрь 2015 года (3000 грн.). В графах 4а и 4 проставлены суммы НДФЛ (3240 грн.) за вычетом отсторнированных сумм налога за декабрь 2015 года (433,80 грн.).

В разделе II ф. № 1ДФ за 2 квартал 2017 года по строке «Військовий збір» сумма отсторнированного военсбора (45 грн.) уменьшит показатели граф «Загальна сума утриманого податку, збору (грн, коп.) нарахованого/перерахованого».

А теперь о ЕСВ-отчетности. На наш взгляд, сложностей с заполнением строк 5, 5.1, 5.3 и 5.4 таблицы 1 ф. № Д4 возникнуть не должно. Поэтому все внимание на таблицу 6 (см. рис. 2).

Рис. 2. Фрагмент Отчета по ф. № Д4 за июнь 2017 года

…за период срочной военной службы или военной службы по контракту

Начнем с главного. С подлежащего компенсации из бюджета среднего заработка срочников (тех, кто проходил срочную военную службу) и контрактников (служивших по контракту) ЕСВ взимают в общем порядке! Причина проста — в период до 2016 года из базы взимания ЕСВ можно было исключить лишь компенсируемый из бюджета средний заработок мобилизованных работников.

Так что несмотря на то, что компенсация среднего заработка срочников и контрактников зашла на счет вашего предприятия, сторнировать начисленные/удержанные суммы ЕСВ с такого заработка категорически нельзя!

Идем далее. НДФЛ и военсбор.

Компенсируемый из бюджета средний заработок «солдат предприятия» срочников и контрактников прямо не указан в п.п. «и» п.п. 165.1.1 НКУ (ср. ). Но (!) налоговики в своих разъяснениях склоняются к тому, что если предприятие получит его компенсацию из бюджета, то оно вправе провести перерасчет и отсторнировать суммы НДФЛ и военсбора, которые были удержаны ранее из такого заработка.

См. письмо ГФСУ от 23.12.2015 г. № 27545/6/99-99-17-03-03-15,

индивидуальную налоговую консультацию ГФСУ от 14.06.2017 г. № 639/6/99-99-13-02-03-14/ІПК.

Вместе с тем, чтобы уж совсем спать спокойно, можете получить письменную индивидуальную налоговую консультацию по этому вопросу.

В Налоговом расчете по ф. № 1ДФ сумму компенсации из бюджета среднего заработка срочника (контрактника) отражаете в том же порядке, что и сумму компенсации по работнику, который был мобилизован.