Кассовая книга в электронном виде: ведем, печатаем и храним правильно

Особенности оформления

Предприятие (как и его подразделения) может вести кассовую книгу как в бумажном, так и в электронном виде. Вести электронную кассовую книгу нужно соблюдая форму и содержание ее бумажного «собрата», но с некоторыми особенностями.

1. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладний аркуш касової книги» и «Звіт касира»), по форме и содержанию идентичных форме и содержанию кассовой книги в бумажной форме (п. 4.4 Положения № 637*).

Завести кассовую книгу можно в любом программном продукте (Word, Exсel или специализированной бухгалтерской программе).

Завести кассовую книгу можно в любом программном продукте (Word, Exсel или специализированной бухгалтерской программе).

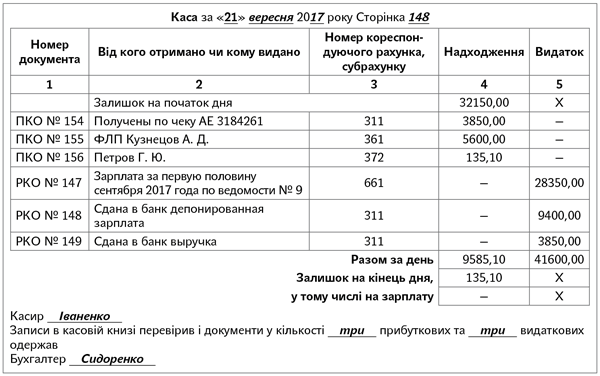

Так, на титульной странице укажите наименование предприятия, его идентификационный код согласно ЕГР и период, на который оформляется книга. А дальше будьте внимательны. Дело в том, что записи в бумажной кассовой книге проводятся в 2 экземплярах (через копировальную бумагу) (п. 4.3 Положения № 637). При этом страница делится на две части:

— неотрывную часть «Вкладний аркуш касової книги», которая остается в кассовой книге. В ней кассир отражает все поступления и выдачи наличных денежных средств в течение дня;

— отрывную часть «Звіт касира». Данную часть кассир, подытожив операции за день и подсчитав остаток наличных денег в кассе, в конце рабочего дня передает в бухгалтерию вместе с приходными и расходными кассовыми ордерами под расписку в кассовой книге.

Конечно, если кассовая книга ведется в электронной форме, делить страницу на две части не нужно. Достаточно оформить два одинаковых бланка по форме № КО-4: один — как «Вкладний аркуш касової книги», а второй — как «Звіт касира» (см. рис.).

Далее записи в кассовой книге производятся кассиром при получении или выдаче наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге в этот день могут не производиться (п. 4.3 Положения № 637).

Записи в кассовой книге должны делаться до начала следующего рабочего дня (то есть с остатками на конец предыдущего дня).

2. Распечатывать страницы кассовой книги нужно в конце каждого рабочего дня (если в течение такого дня были проведены кассовые операции). Этого требует п. 4.4 Положения № 637.

Конечно, п. 4.4 Положения № 637 разрешает кассиру распечатывать «Вкладний аркуш касової книги» в конце месяца или даже года. При этом ставит одно условие — должно автоматически распечатываться общее количество листов кассовой книги за такой месяц, а в случае распечатывания в конце года — их общее количество за год. Однако на практике это удобно, если на предприятии бухгалтер выполняет функции кассира. В противном случае это создает некоторые трудности. Например, в конце месяца (года) бухгалтеру придется сверять данные во всех «Звітах касира», полученных за месяц (год), чтобы поставить подпись на каждом «Вкладному аркуші касової книги». А если бухгалтер уволится в течение года, то нераспечатанные на тот момент листы останутся неподписанными.

Поэтому распечатке листов кассовой книги лучше уделять внимание каждый день.

«Вкладні аркуші касової книги» в течение года кассир сохраняет отдельно за каждый месяц (делает подшивки).

3. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года. Обратите внимание! Электронную кассовую книгу заводят (формируют в электронном виде) только на один календарный год.

Нумерацию страниц начинают с даты осуществления первой кассовой операции в текущем году и заканчивают датой последней кассовой операции, проведенной в этом же году.

Нумерацию страниц начинают с даты осуществления первой кассовой операции в текущем году и заканчивают датой последней кассовой операции, проведенной в этом же году.

Нумеруется в книге не количество листов, а количество страниц.

Включается ли титульный лист в общее количество страниц? Да.

Ответ на этот вопрос подсказывает сама форма кассовой книги (типовая форма № КО-4).

Нюанс. Если в течение календарного года заканчивается или меняется форма кассовой книги, нумерация страниц будет начинаться снова с «1».

Нумерация приходных и расходных кассовых ордеров должна продолжаться, чтобы не было кассовых ордеров с одинаковыми номерами (категория 109.10 ЗІР).

4. По окончании календарного года «Вкладні аркуші касової книги» формируются в кассовую книгу. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера и скрепляется печатью предприятия (при ее наличии).

А вот какую дату ставить в кассовой книге, распечатанной в конце года? Ведь если следовать требованиям п. 4.4 Положения № 637 (делать электронную книгу идентичной бумажной), то такой датой должна стать дата первой кассовой операции в текущем году. То есть дата создания кассовой книги. Однако тот же п. 4.4 Положения № 637 разрешает формировать электронную кассовую книгу только в конце года.

Решить эту загадку нам поможет сама форма кассовой книги. Дело в том, что она призывает указывать дату, когда были пронумерованы и прошнурованы страницы, а также скреплены печатью. Поэтому для кассовой книги в бумажном варианте это будет дата первой кассовой операции, внесенной в эту книгу, а для электронной — дата последней операции в текущем году.

Заметьте, все эти нюансы (частоту распечаток, правила составления и хранения кассовых документов) вы можете зафиксировать в приказе (распоряжении) о кассовой дисциплине.

5. После окончания календарного года кассовую книгу нужно хранить на предприятии в течение 36 календарных месяцев при условии завершения проверки фискальными органами по вопросам соблюдения налогового законодательства.

Исправление ошибок

Исправления в кассовой книге не допускаются (абз. 7 п. 4.2 Положения № 637). Но! В случае необходимости корректировку неправильной записи сделать все-таки можно. При этом Положение № 637 требует, чтобы все исправления были заверены подписями кассира и главного бухгалтера или лица, его замещающего.

Напомним: ошибки в документах, созданных в бумажной форме, исправляют корректурным способом:

— неправильный текст и цифры зачеркивают и над зачеркнутым вписывают правильный текст или цифры;

— делают надпись «исправлено»;

— ставят дату исправления;

— надпись удостоверяют своими подписями лица, которые подписали этот документ.

Если же учетный регистр составлен в электронной форме, то п. 4.6 Положения № 88 говорит о том, что исправление ошибок в документах и регистрах, созданных в форме электронного документа, осуществляется в соответствии с законодательством. В то же время, как указал Минфин в письме от 14.01.2011 г. № 31-34020-07-27/23-8665/89 (ср. ), процедура исправления ошибок в электронных документах законодательно не определена. Поэтому специалисты упомянутого ведомства рекомендуют применять тот же порядок, что предусмотрен для исправления ошибок в документах на бумажных носителях.

Независимо от формы документа, исправление ошибки всегда должно сопровождаться составлением бухгалтерской справки с описанием ошибки и причины ее возникновения.