REPORT. Практичні приклади заповнення форми № 1ДФ у сервісі для подання звітності

У цій статті розгляньмо на практичних прикладах поширені ситуації, пов’язані із заповненням форми № 1ДФ за ІІ квартал 2017 року та зобразимо, як легко та зручно подати звіт за допомогою сервісу REPORT

Форму № 1ДФ, затверджену наказом Мінфіну від 13.01.2015 р. №4, за ІІ квартал 2017 року всі податкові агенти повинні подати до 10 серпня 2017 року.

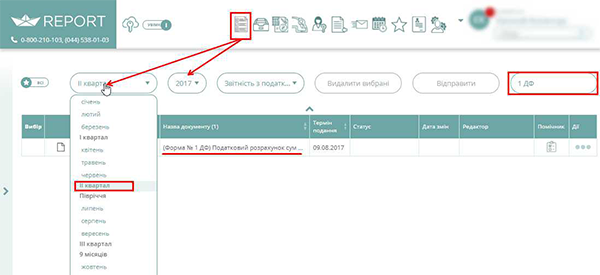

Для того щоб створити й заповнити звіт у сервісі REPORT, на головній сторінці сервісу оберіть розділ «Податкова звітність», далі оберіть період «ІІ квартал», та, скориставшись пошуком у правій верхній частині сторінки, уведіть пошуковий запит «1 ДФ» (див. рисунок 1).

Рисунок 1. Створення форми № 1ДФ у сервісі для подання звітності REPORT

із формуванням пошукового запиту

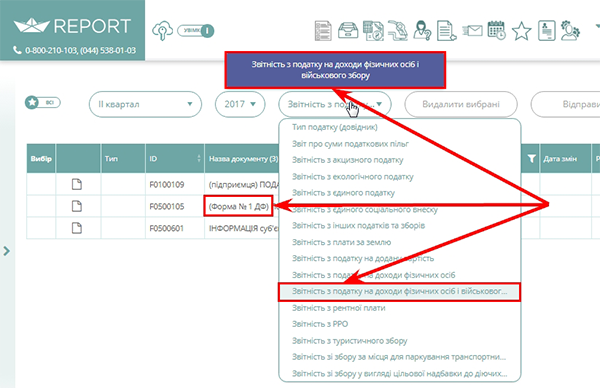

Також замість користування пошуком у графі «Тип податку» можна обрати розділ «Звітність з податку на доходи фізичних осіб та військового збору» — форма № 1ДФ (див. рисунок 2).

Рисунок 2. Створення форми № 1ДФ у сервісі для подання звітності REPORT

із використанням рубрикатора за типами податків

Далі на прикладах розгляньмо особливості заповнення звіту.

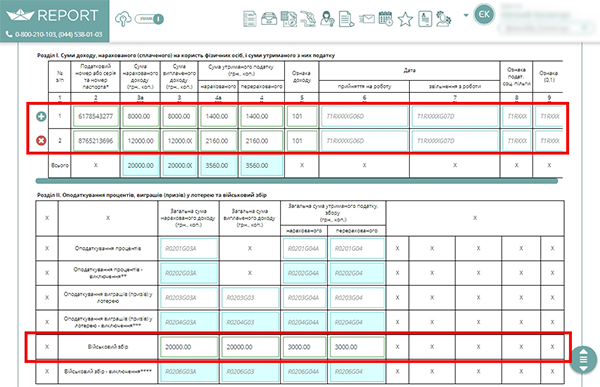

Приклад 1

За ІІ квартал 2017 року підприємство «А» нарахувало та виплатило своїм працівникам зарплату в розмірі:

- працівнику 1 (податковий номер 6178543277) — 8000 грн. ПДФО становить 1440 грн, військовий збір — 120 грн;

- працівнику 2 (податковий номер 8765213696) — 12 000 грн. ПДФО становить 2160 грн, військовий збір — 180 грн.

Прав на ПСП працівники не мають. Інших доходів на користь фізичних осіб підприємство «А» у звітному кварталі не виплачувало. Загальна сума військового збору — 300 грн (120 грн + 180 грн).

Фрагмент заповненої форми № 1ДФ зображено на рисунку 3.

Рисунок 3. Фрагмент заповненої форми № 1ДФ згідно з прикладом 1

Важливо

Графа 6 заповнюється лише на тих фізичних осіб, які приймалися на роботу у звітному періоді.

Графа 7 заповнюється лише на тих фізичних осіб, які були звільнені у звітному періоді за місцем роботи, на якому вони отримували дохід у вигляді заробітної плати, або звільнені до початку звітного періоду, але отримували доходи у звітному періоді.

(п. 3.7 Порядку № 4 )

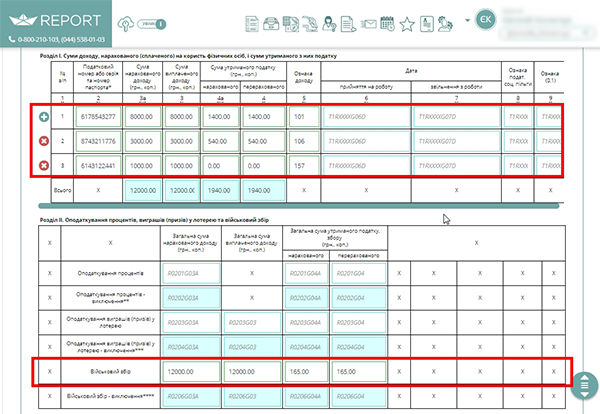

Приклад 2

За ІІ квартал 2017 року підприємство «Б» нарахувало та виплатило:

- зарплату працівнику (податковий номер 6178543277) — 8000 грн. ПДФО становить 1440 грн, військовий збір — 120 грн;

- орендну плату фізособі-непідприємцю за надання житлового приміщення в оренду (податковий номер 8743211776) — 3000 грн. ПДФО становить 540 грн, військовий збір — 45 грн;

- дохід ФОПа на загальній системі оподаткування за надані послуги (податковий номер 6143122441) — 1000 грн.

Оскільки орендна плата виплачується звичайній фізособі (непідприємцю), підприємство «Б» повинно виконати всі функції податкового агента, а саме: утримати ПДФО, військовий збір і відобразити такі виплати у формі № 1ДФ.

Стосовно виплати ФОПу за надані послуги, відповідно до п. 177.8 ПКУ, під час нарахування (виплати) доходу підприємцю від провадження ним підприємницької діяльності суб’єкт господарювання, котрий нараховує (виплачує) такий дохід, не утримує ПДФО та військовий збір, якщо фізособою-підприємцем надано копію документа, що підтверджує його державну реєстрацію підприємцем. Однак у формі № 1ДФ таку виплату слід відобразити з ознакою доходу «157».

Загальна сума військового збору, згідно з умовами прикладу 2, становить 165 грн (120 грн + 45 грн). Водночас постає запитання: чи відображати в складі сум граф 3а і 3 розділу ІІ форми № 1ДФ виплати, із яких податковий агент не утримує ПДФО? Зокрема це стосується виплати підприємцю.

Раніше податківці радили в розділі ІІ форми № 1ДФ відображати лише відомості про дохід, з якого утримується військовий збір. Згодом вони переглянули власну позицію та зазначили, що в розділі ІІ відображають загальну суму виплаченого доходу, загальну суму нарахованого військового збору та загальну суму перерахованого до бюджету військового збору.

Тобто виплата підприємцю також відображається в графах 3а та 3 розділу ІІ форми № 1ДФ. Фрагмент заповненої форми № 1ДФ зображено на рисунку 4.

Рисунок 4. Фрагмент заповненої форми № 1ДФ згідно з прикладом 2

Приклад 3

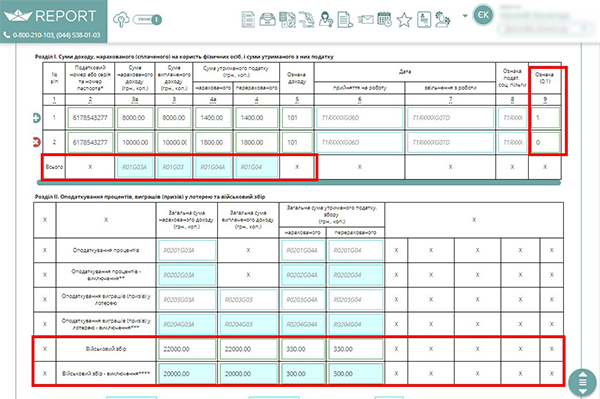

Як вихідні дані використаймо умови прикладу 1. Однак вважатимемо, що бухгалтер припустився помилки під час відображення у формі № 1ДФ виплат працівнику 1, а саме: забув урахувати премію в розмірі 2000 грн. Тобто працівнику 1 за ІІ квартал 2017 року нараховано дохід у розмірі 10 000 грн (а не 8000 грн, як це було вказано в поданій формі № 1ДФ). Відповідно, сума ПДФО становить 1800 грн (замість 1440 грн), а загальна сума військового збору — 330 грн (замість 300 грн). Помилку виявлено 21 серпня 2017 року, тобто після настання кінцевої дати подання форми № 1ДФ.

У такому разі слід подавати уточнюючий розрахунок. Помилку допущено під час розрахунку доходу, тому уточнювати слід показники як розділу І, так і розділу ІІ форми № 1ДФ. Алгоритм уточнення в кожному розділі різний. Для проведення коригування в розділі І форми № 1ДФ:

- рядок із неправильними даними попередньо поданого звіту слід повністю продублювати в уточнюючій формі № 1ДФ з ознакою виключення (ознака «1») у графі 9;

- для введення нового рядка потрібно повністю правильно заповнити всі його графи, і в графі 9 зазначити ознаку «0» — на введення рядка.

Для виправлення помилки в р. ІІ форми № 1ДФ у рядку «Військовий збір — виключення****»потрібно повторити всі графи помилкового рядка попередньо поданого звіту, а в рядку «Військовий збір» уточнюючої форми № 1ДФ відобразити правильну інформацію.

Фрагмент заповненої форми № 1ДФ зображено на рисунку 5. У разі подання уточнюючого податкового розрахунку за формою № 1ДФ і заповнення рядків на вилучення одного помилкового рядка з попередньо введеної інформації та введення нового чи пропущеного рядка підсумковий рядок за графами 3а, 3, 4а та 4 форми № 1ДФ не заповнюється (підкатегорія 103.25 системи «ЗІР»).

Рисунок 5. Фрагмент заповненої форми № 1ДФ згідно з прикладом 3

Відправлення форми № 1ДФ

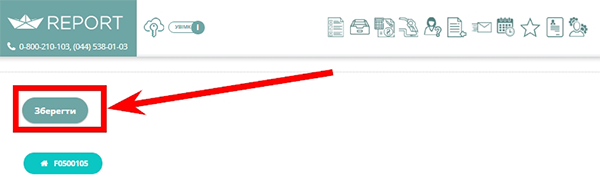

Після того, як звіт сформовано, у нижньому або верхньому лівому куті натисніть на кнопку «Зберегти» (див. рисунок далі).

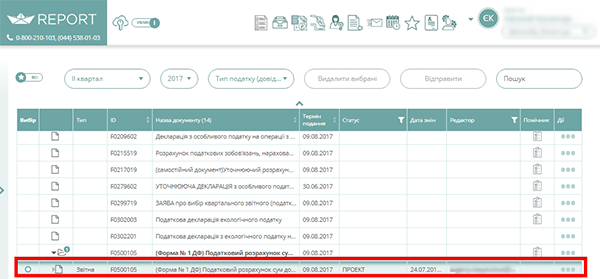

Після цього, навіть у разі виходу з програми, Ваш заповнений проект звіту буде збережений. Його можна буде відкрити в будь-який час, і завершити процедуру звітування (див. рисунок далі).

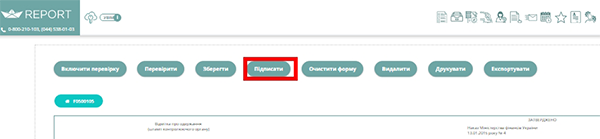

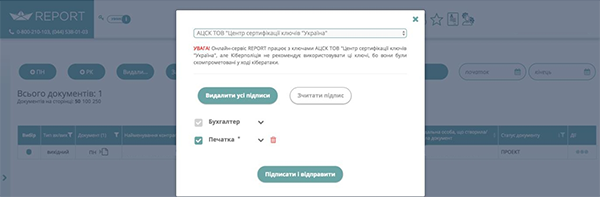

Остаточно сформований звіт потрібно підписати ЕЦП та відправити до контролюючого органу. Для цього у верхній частині сторінки слід натиснути на кнопку «Підписати».

Далі в спливаючому вікні слід вибрати АЦСК, увести шлях до ключа та пароль, і натиснути кнопку «Підписати і відправити».

У результаті ви отримаєте повідомлення та квитанцію про прийняття звіту.

Ось і все. Подавайте звітність завжди без проблем та вчасно за допомогою сервісу REPORT. Ми щодня вдосконалюємося та вкладаємо максимум зусиль, аби полегшити бухгалтерам роботу.

Вдалого звітування!

З повагою,

Ваш незмінний помічник,

компанія ЛІГА:ЗАКОН

- Прочее

- /