Об индексации заработной платы

Был оклад — стала часовая тарифная ставка: Минсоцполитики разъясняет, как индексировать зарплату

Итак, суть вопроса — как индексировать зарплату, если работнику, оплата труда которого осуществлялась исходя из месячного должностного оклада, установили часовую тарифную ставку. Но прежде скажем несколько слов о том, какие существуют формы и системы оплаты труда.

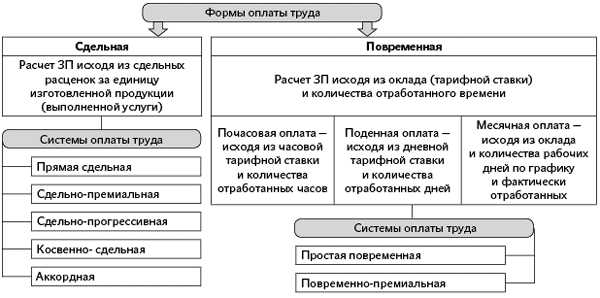

В Украине применяют две основные формы оплаты труда: сдельную и повременную.

Формы и системы оплаты труда

При повременной форме оплаты труда в качестве измерителя результатов труда используют количество отработанного времени. Размер заработной платы работников при такой форме оплаты труда зависит от тарифной ставки (оклада) и количества отработанного времени. При этом выделяют простую повременную и повременно-премиальную систему оплаты труда.

При простой повременной системе заработок работнику начисляют по присвоенной ему тарифной ставке или окладу за фактически отработанное время. При этом простая повременная система оплаты труда по способу начисления подразделяется на:

— почасовую оплату — определяют как произведение часовой тарифной ставки и количества отработанных часов;

— поденную оплату — определяют как произведение дневной тарифной ставки и количества отработанных дней;

— месячную оплату — определяют исходя из оклада, количества рабочих дней по графику и отработанных дней.

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных и качественных показателей работы. Сущность этой системы заключается в том, что работнику сверх заработной платы по тарифу (окладу, ставке), причитающейся за фактическое время работы, выплачивается премия за конкретные достижения в работе по заранее установленным показателям.

Если измерителем результатов труда является количество изготовленной продукции (выполненных работ, предоставленных услуг), то применяют сдельнуюформу оплаты труда. Такая форма оплаты труда делится на следующие системы:

— прямую сдельную;

— сдельно-премиальную;

— сдельно-прогрессивную;

— косвенно-сдельную;

— аккордную.

При установлении прямой сдельной системы оплаты труда заработок исчисляют работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы). При сдельно-премиальной системе рабочий получает оплату своего труда по сдельным расценкам и премию. При сдельно-прогрессивной системе оплату труда рабочего в пределах установленной нормы (базы) производят по основным сдельным расценкам, а сверх установленной нормы — по повышенным сдельным расценкам. При косвенно-сдельной системе оплаты труда размер заработной платы вспомогательных рабочих ставится в прямую зависимость от результатов труда других работников, непосредственно занятых выпуском продукции. При этом устанавливают косвенные сдельные расценки за единицу продукции, выработанной основными рабочими-сдельщиками, которых обслуживает вспомогательный персонал. При аккордной системе оплату труда устанавливают не за каждую производственную операцию (работу) отдельно, а за весь комплекс работ, взятый в целом (например, за выполнение этапа строительных работ, за построенный объект, монтаж оборудования и т. д.).

Как видите, и при повременной, и при сдельной форме оплаты труда основной системой является простая/прямая система. Повременно-премиальная, сдельно-премиальная и пр. являются производными от простой системы. И, например, если работника переведут с простой повременной системы оплаты труда на повременно-премиальную, т. е. в пределах одной формы оплаты труда, то для целей индексации зарплаты такое изменение не имеет значения. Ведь согласно п. 5 Порядка проведения индексации денежных доходов населения, утвержденного постановлением КМУ от 17.07.2003 г. № 1078 (далее — Порядок № 1078), установление или повышение доплат, надбавок, премий или других постоянных составляющих зарплаты без увеличения оклада (ставки) не влияет на изменение «базового» месяца.

Совсем другое дело, когда у работника меняется форма оплаты труда (со сдельной на повременную или наоборот) или когда изменился способ начисления (с оплаты труда исходя из месячного оклада работника перевели на оплату по часовым тарифным ставкам). Что происходит с индексацией заработной платы при таком изменении? Именно такой вопрос поступил к нам в редакцию:

Работнику был установлен месячный должностной оклад в размере 4100 грн. (последнее повышение было в январе 2017 года). С 01.01.2018 г. оплата его труда будет производиться исходя из часовой тарифной ставки в размере 28 грн./ч. Других постоянных составляющих заработной платы нет.

Как определить, имело ли место повышение часовой тарифной ставки при изменении способа начисления оплаты труда при простой повременной системе оплаты труда? Утрачивает ли работник право на индексацию в таком месяце? Как определить сумму зарплатного повышения для целей индексации заработной платы, если у работника произошло такое изменение, и как определить размер индексации-разницы?

К сожалению, Порядок № 1078 прямого ответа, как поступить в данном случае, не содержит. Поэтому за разъяснениями мы обратились в Минсоцполитики. Их ответ — в комментируемом письме. Основные выводы этого письма такие:

То есть в данном случае Минсоцполитики рекомендует действовать аналогично ситуации с переводом работника на другую должность (работу), а именно —ориентироваться на месяц последнего повышения тарифной ставки(«базовый» месяц). Другими словами, если у работника, должность которого не изменялась, в январе 2018 года произошло изменение способа начисления основной зарплаты (формы оплаты труда), например, должностной оклад → часовая тарифная ставка, то автоматически у него меняется и «базовый» месяц. И если работник до изменения способа начисления основной зарплаты (формы оплаты труда) имел право на индексацию (текущую индексацию и/или индексацию-разницу), то после таких изменений в оплате труда он теряет право на нее. Такой работник будет иметь право только на текущую индексацию зарплаты от нового «базового» месяца.

Например, если работнику в январе 2018 года установили часовую тарифную ставку вместо оклада и размер такой часовой тарифной ставки установили в этом же месяце, то «базовым» месяцем для такого работника будет январь 2018 года.

При этом никаких сравнительных расчетов в месяце изменения способа начисления основной зарплаты (формы оплаты труда) для определения размера индексации зарплаты не проводят.

В то же время конкретное решение по этому вопросу может приниматься предприятием самостоятельно в коллективном договоре. В комментируемом письме Минсоцполитики напомнило, что согласно абз. 12 п. 5 Порядка № 1078работникам предприятий и организаций, находящимся на хозрасчете, повышение заработной платы в связи с ростом уровня инфляции осуществляют в порядке, установленном в коллективных договорах, но не ниже норм, предусмотренных Законом об индексации, и положений Порядка № 1078. То есть «улучшающие» особенности и условия проведения индексации зарплаты могут устанавливаться хозрасчетными предприятиями в коллективных договорах или других документах, регламентирующих оплату труда работников. И предприятие может в коллективном договоре предусмотреть положения о проведении индексации работникам, которые переведены с одного способа начисления основной зарплаты (формы оплаты труда) на другой.

Татьяна ГУЛЬ, эксперт по вопросам оплаты труда

Другие материалы из "Оплата труда", 2018, № 7:

О сроке давности для применения финансовых санкций за нарушение трудового законодательства

Об осуществлении ОМС полномочий по контролю за соблюдением трудового законодательства

О реализации ОМС полномочий по контролю за соблюдением законодательства о труде

О переводе государственного служащего на равнозначную или низшую должность без конкурса

Оплата труда при переводе на постоянную нижеоплачиваемую должность: что учесть, как рассчитать

Госслужащего перевели на нижеоплачиваемую должность: как платить зарплату после перевода

Рассчитываем среднюю зарплату после перевода на нижеоплачиваемую должность

Индексируем зарплату за апрель 2018 года

Работника призвали на срочную военную службу: гарантии по месту работы

Коэффициенты для корректировки зарплаты при уходе в отпуск в апреле 2018 года (оклады по ЕТС)

Подписаться на "Оплата труда"