01.06.14

Печатать

Фасовка товаров в конфигурации «Бухгалтерия для Украины»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Фасовка товаров в конфигурации «Бухгалтерия для Украины»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Фасовка товаров в конфигурации «Бухгалтерия для Украины»

Продолжаем разговор о подготовке товаров к продаже. Если в предыдущем номере мы говорили о комплектации товаров в конфигурации «Бухгалтерия для Украины», то сейчас рассмотрим обратный процесс такой, как фасовка товаров хозяйственным способом или с помощью сторонней организации

Общие положения

Очень часто предприятие покупает товары оптом в оптовой упаковке, так как такие товары дешевле, и выполняет расфасовку товаров в более мелкую упаковку. Расфасовка товаров может выполняться как силами предприятия, так и с помощью сторонних организаций. При расфасовке своими силами, предпреятие несет расходы на стоимость упаковки, амортизацию оборудования, зарплату работникам. При осуществлении расфасовки сторонней организацией - расходы на выполнение работ.

А это означает, что торговое предприятие имеет производственные расходы, которые должны иметь калькуляцию и применять счет 23 «Производство». Такие расходы увеличивают себестоимость товаров. В налоговом учете, согласно пп. 138.6 НКУ, себестоимость товаров формируется с учетом расходов на доведение до состояния, пригодного для продажи.

Как в конфигурации «Бухгалтерия для Украины» отражать операции по фасовке товаров, рассмотрим на примерах.

Фасовка товаров с помощью сторонней организации

Приобретены товары кол. 100 мешков (50 кг): «Сахар» по цене 480 грн с НДС, мука по цене 300 грн с НДС, крупа манка 240 грн с НДС. Выполнена расфасовка товаров по 1 кг сторонней организацией. Стоимость услуги 12000 грн с НДС.

Реализовано расфасованные товары: 50 кг сахара по цене 12 грн с НДС, 50 кг муки по 8.64 грн с НДС и 20 кг манки по 8.64 грн с НДС.

Стоимость услуг по расфасовке увеличит первоначальную стоимость товаров. Так как товары неоднородны, то стоимость услуг будет распределяться пропорционально не по количеству товаров, а по стоимости.

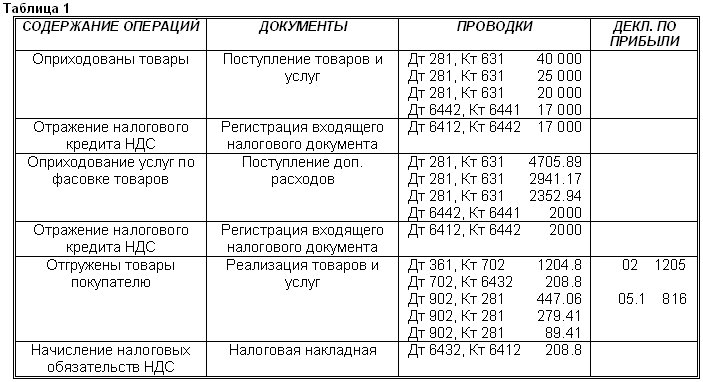

Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль в конфигурации «Бухгалтерия для Украины» представлены в Таб.1. Оприходование товаров осуществляется, как бычно, документом «Поступление товаров и услуг». Но так как оприходование товаров происходит в мешках, а продажа в кг, то имеет смысл остановиться на заполнении справочника «Номенклатура».

Рисунок 1. Фрагмент документа «Поступление доп. расходов»

При вводе наименования товаров в папку «Товары» этого справочника, по закладке «Основные» указываем ту единицу измерения, которую применяем при реализации, т. е. «кг». По закладке «Единицы измерения» позиция «кг» с коэффициентом «1» уже есть. Вводим новую позицию «Мешок» с коэффициентом 50. Справочник заполнен. При вводе наименований в документ, программа введет единицы измерения «Мешок».

Стимость услуг по расфасовке могут быть оприходованы документом «Поступление доп. расходов» на основании документа «Поступление товаров и услуг». По закладке «Товары» табличная часть документа будет заполнена данными документа-основания. В строках «Сумма расходов» вводим стоимость фасовки с НДС 12000 грн, «Способ распределения» - «По сумме», «Ставка НДС» 20%, программа рассчитает сумму НДС 200 грн. Документ заполнен. Его фрагмент представлен на Рис.1. Он сформирует проводки по увеличению первоначальной стоимости товаров, пропорционально распределив по сумме (так как товары неоднородны) стоимость услуг по фасовке по видам товаров. Проводки представлены на Рис.2.

Если мы откроем отчет «Оборотно-сальдовая ведомость по счету» с выбором счета 281, то мы увидим, что стоимость товаров увеличена на стоимость услуги по фасовке.

При оформлении реализации товаров, в документе «Реализация товаров и услуг» программа автоматически при выборе наименований товаров укажет единицы измерения «кг».

Рисунок 2. Проводки, сформированные документом «Поступление доп. расходов»

Фасовка товаров хозяйственным способом

Приобретены товары кол. 100 мешков (50 кг): «Сахар» по цене 480 грн с НДС, мука по цене 300 грн с НДС, крупа манка 240 грн с НДС. Выполнена расфасовка товаров по 1 кг хозяйственным способом. Расходы по заработной плате составили 10000 грн, ЕСВ 3470 грн, амортизации 200 грн, стоимость упаковки 120 грн с НДС.

Реализовано расфасованные товары: 50 кг сахара по цене 12 грн с НДС, 50 кг муки по 8.64 грн с НДС и 20 кг манки по 8.64 грн с НДС.

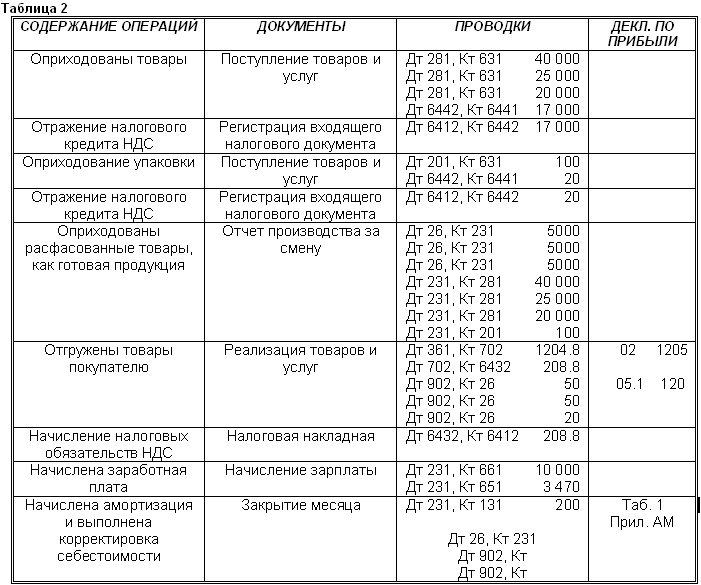

Стоимость товаров, расходы по заработной плате, ЕСВ, амортизация и стоимость упаковки составят себестоимость расфасованных товаров, которые уже учитываются как готовая продукция. Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль в конфигурации «Бухгалтерия для Украины» представлены в Таб.2.

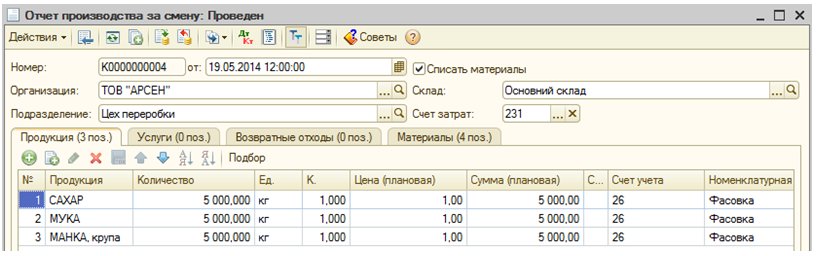

Расфасованные товары могут быть оприходованы как готовая продукция документом «Отчет производства за смену» по плановой стоимости. Этим же документом могут быть учтены все расходы по расфасовке товаров. Документ открываем из меню «Производство». По закладке «Продукция» вводим наименование фасованных товаров в папку «Продукция» и выбираем, указываем количество и плановую цену, счет учета 26 и номенклатурную группу «Фасовка». По закладке «Материалы» вводим наименование оприходованных товаров из папки «Товары», указываем количество, счет учета 281, номенклатурную группу «Фасовка», статью затрат «Прямые материальные производственные затраты кроме возвратных отходов» из папки «Прямые производственные затраты» справочника «Статьи затрат», документ оприходования и себестоимость. Здесь вводим наименование материалов для упаковки. Фрагмент документа по закладке «Продукция» представлен на Рис.3.

Рисунок 3. Фрагмент документа «Отчет производства за смену»

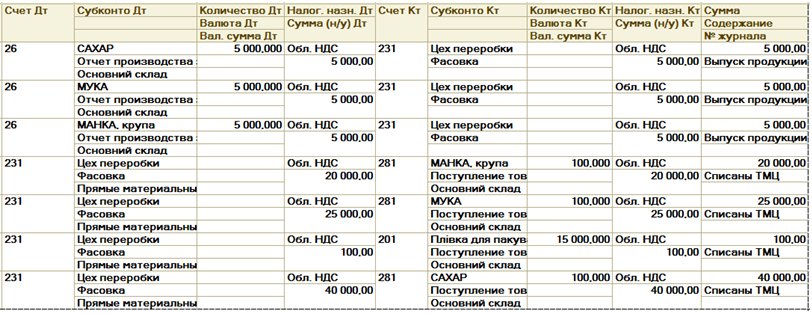

Он сформирует проводки по себестоимости продукции и по производственным расходам. Они представлены на Рис.4. Реализация расфасованных товаров, как продукции, оформляется как обычно, документом «Реализация товаров и услуг». Документ закроет себестоимость продукции, согласно плановым ценам. На конец месяца, предприятие начисляем заработную плату документом «Начисление зарплаты» и амортизацию документом «Закрытие месяца».

Рисунок 4. Проводки, сформированные документом «Отчет производства за смену»

Теперь необходимо выполнить перерасчет себестоимости готовой продукции, согласно поступившим затратам. Если в строке «Последовательность переделов» выбрано «По подразделениям» в окне «Учетная политика организаций» по закладке «Производство» - «Переделы», то перед перерасчетом себестоимости необходимо еще ввести документ «Установка порядка подразделений для закрытия счетов» из меню «Предприятие» - «Учетная политика».

Рисунок 5. Проводки, сформированные документом «Закрытие месяца»

Только после этого в документе «Закрытие месяца» необходимо включить опцию «Расчет и корректировка себестоимости продукции (услуг)» (при списании МПЗ – «ФИФО») и еще дополнительно «Корректировка фактической стоимости номенклатуры» (при выборе метода списания «По средней»). Он сформирует проводки по перерасчету. Они представлены на Рис.5. Печатную форму «Калькуляция себестоимости продукции» можно открыть также в этом же документе, нажав кнопку «Печать» - «Калькуляция».

Проверить правильность расчета можно по отчету Оборотно-сальдовая ведомость по счету с выбором счета 231 и номенклатурной группы «Фасовка» (см. Рис.6). Сальдо на конец месяца должно быть равно «0».

Рисунок 6. Отчет «Оборотно-сальдовая ведомость по счету 231»

Валентина Семенова,

Главный редактор журнала «Компьютерная Бухгалтерия» (www.combuh.com)

30.05.2014 г Журнал «Компьютерная Бухгалтерия» № 6 (91) 2014 г, стр. 20.

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

Комментарии

.jpg?v=1710191819)

.jpg?v=1709910824)

(1).jpg?v=1710160023)