19.03.13

Печатать

Бизнес выставляют на трансферт

Правительство отрапортовало о готовности перекрыть самую распространенную схему минимизации налога на прибыль и заставить крупные финансово-промышленные группы показывать реальные заработки. На прошлой неделе Кабмин подал в парламент доработанную версию законопроекта "О трансфертном ценообразовании", позволяющего налоговикам отслеживать цены экспортных контрактов и предотвращать поставки товаров и услуг по заведомо заниженной стоимости. Однако избранные компании смогут избежать пристального внимания фискалов к своей внешнеэкономической деятельности.

Чем дешевле, тем лучше

Свои намерения перекрыть одну из распространенных схем вывода прибыли в оффшоры нынешний глава Миндоходов Александр Клименко анонсировал больше года назад. По подсчетам налоговой, ее использование позволяет бизнесу ежегодно недоплачивать в казну около 20 млрд грн.

Суть этой схемы незамысловата: украинская компания продает связанному с ней посреднику, зарегистрированному в оффшоре, товар по заниженной цене, тот, в свою очередь, перепродает его по рыночной стоимости конечному покупателю, разница оседает в налоговой гавани. Главными "пользователями" этой схемы являются крупные финансово-промышленные группы.

Например, "Приват" Игоря Коломойского экспортировал через оффшоры свои ферросплавы, "Метинвест" Рината Ахметова и Вадима Новинского, имеющий производственные мощности в Европе, поставляет им полуфабрикаты по заниженным ценам. Group DF Дмитрия Фирташа также не экспортирует удобрения напрямую, а пользуется услугами "торговых партнеров".

Понятно, что круг "поклонников" этой минимизационной схемы намного шире. По данным Государственной налоговой службы, в 2012 г. 54% товарного экспорта было поставлено на внешние рынки через посредников, а общий объем экспорта по непрямым контрактам составил 260 млрд грн. В результате за пределами страны осело не менее трети прибыли украинских экспортеров.

В большинстве развитых стран уже давно научились бороться с использованием подобных схем, внедрив государственный контроль над ценообразованием при проведении подобных внешнеэкономических операций.

Если налоговые органы обнаруживают, что сделка проведена по цене ниже среднерыночной, продавцу доначисляются налоговые обязательства, рассчитанные исходя из недополученной прибыли. Либо прибыль связанных компаний автоматически включается в общую сумму налогооблагаемой прибыли материнской структуры. В прошлом году этот метод контроля над ценообразованием внедрила Россия. Теперь же по аналогичному пути решили, наконец, пойти и наши чиновники.

"Своих" не тронут

Под пристальное внимание налоговой теперь попадут операции по поставке товаров и услуг на сумму свыше 50 млн грн. в год между связанными лицами (в документе содержится их исчерпывающий перечень), а также контракты с нерезидентами, зарегистрированными в странах со ставкой налога на прибыль ниже 14%.

Связанными будут считаться юридические и физические лица, владеющие 20%-ной и более долей в капитале партнера по торговой операции либо имеющие там 50%-ное представительство в наблюдательном совете. Ими также признаются компании, в которых руководство или более 50% состава правления назначены одним лицом, а также совместно работающие родственники.

Однако эти ограничения легко можно будет обойти. Ведь, к примеру, никто не помешает создать разные компании, которые формально не будут подпадать под определение связанных лиц, но неофициально будут координировать свои действия. Кроме того, законопроект предполагает, что перечень стран со ставкой налога на прибыль ниже оговоренного порога, операции с которыми подпадают под контроль фискалов, будет утверждаться отдельным правительственным постановлением. А это значит, что приближенный к власти бизнес может пролоббировать невключение в этот список "излюбленного" оффшора.

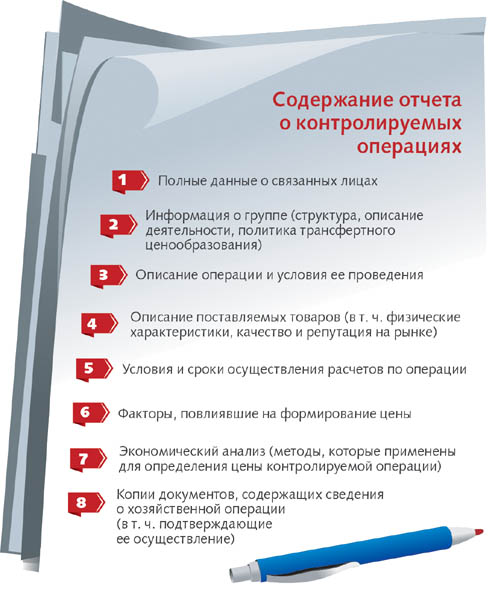

Остальной же части бизнеса придется серьезно потрудиться, чтобы доказать обоснованность цен, по которым товар в рамках контролируемой операции поставляется на внешний рынок (законопроект содержит подробное описание содержания такого отчета).

Отчетность о проведении контролируемых сделок компании должны подавать ежегодно. В противном случае им грозят немалые штрафы: 5% от стоимости экспортной операции, по которой не представлен отчет, а в случае неполного предоставления данных предприятие выложит 100 минимальных зарплат (сейчас - 114,7 тыс. грн.).

Задача налоговой - изучить приведенную аргументацию и сравнить задекларированные в отчетности цены с реальными рыночными. В особо сложных случаях (если для этого фискалам потребуется, к примеру, запрашивать информацию у зарубежных коллег или проводить сложную ценовую экспертизу) на это может уйти до шести месяцев.

Что делать предприятию все это время, неизвестно. Ведь если в итоге инспектор сочтет задекларированную компанией цену необоснованной, т. е. не соответствующей рыночной, то доначислит налог. А это значит, что полгода она будет работать с иностранными контрагентами на свой страх и риск.

Причем нарваться на санкции может и предприятие, поставляющее свою продукцию на внешние рынки по вполне рыночным ценам. Дело в том, что субъекту хозяйствования разрешается на свое усмотрение избрать один из предложенных методов расчета цены (метод сопоставимых рыночных цен, метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли).

Но и налоговик, перепроверяя полученные данные, также может самостоятельно выбрать метод расчета. Кто окажется прав, если результаты расчетов не совпадут, в законопроекте не сказано.

Впрочем, разработчики документа позаботились об интересах приближенного к власти бизнеса и в этом случае. Для отдельных категорий товаров (зерновые культуры, руда и концентраты, уголь, нефть, газ и электроэнергия, продукты химпрома, чугун, ферросплавы, сталь и прокат, а также трубы и изделия из металла) до 1 января 2018 г. предложено установить специальный метод расчета обычной цены.

Видимо, поэтому глава Миндоходов Александр Клименко уже не говорит о возможности дополнительно привлечь в бюджет 20 млрд грн. после принятия данного закона. Озвученная им сумма оказалась более скромной - только 500 млн грн. Похоже, что главным источником дополнительных поступлений налоговая посчитала не крупные компании, а представителей среднего бизнеса.

Дмитрий ДЕНКОВ

Деловая столица №10, 18-24 марта 2013

Чем дешевле, тем лучше

Свои намерения перекрыть одну из распространенных схем вывода прибыли в оффшоры нынешний глава Миндоходов Александр Клименко анонсировал больше года назад. По подсчетам налоговой, ее использование позволяет бизнесу ежегодно недоплачивать в казну около 20 млрд грн.

Суть этой схемы незамысловата: украинская компания продает связанному с ней посреднику, зарегистрированному в оффшоре, товар по заниженной цене, тот, в свою очередь, перепродает его по рыночной стоимости конечному покупателю, разница оседает в налоговой гавани. Главными "пользователями" этой схемы являются крупные финансово-промышленные группы.

Например, "Приват" Игоря Коломойского экспортировал через оффшоры свои ферросплавы, "Метинвест" Рината Ахметова и Вадима Новинского, имеющий производственные мощности в Европе, поставляет им полуфабрикаты по заниженным ценам. Group DF Дмитрия Фирташа также не экспортирует удобрения напрямую, а пользуется услугами "торговых партнеров".

Понятно, что круг "поклонников" этой минимизационной схемы намного шире. По данным Государственной налоговой службы, в 2012 г. 54% товарного экспорта было поставлено на внешние рынки через посредников, а общий объем экспорта по непрямым контрактам составил 260 млрд грн. В результате за пределами страны осело не менее трети прибыли украинских экспортеров.

В большинстве развитых стран уже давно научились бороться с использованием подобных схем, внедрив государственный контроль над ценообразованием при проведении подобных внешнеэкономических операций.

Если налоговые органы обнаруживают, что сделка проведена по цене ниже среднерыночной, продавцу доначисляются налоговые обязательства, рассчитанные исходя из недополученной прибыли. Либо прибыль связанных компаний автоматически включается в общую сумму налогооблагаемой прибыли материнской структуры. В прошлом году этот метод контроля над ценообразованием внедрила Россия. Теперь же по аналогичному пути решили, наконец, пойти и наши чиновники.

"Своих" не тронут

Под пристальное внимание налоговой теперь попадут операции по поставке товаров и услуг на сумму свыше 50 млн грн. в год между связанными лицами (в документе содержится их исчерпывающий перечень), а также контракты с нерезидентами, зарегистрированными в странах со ставкой налога на прибыль ниже 14%.

Связанными будут считаться юридические и физические лица, владеющие 20%-ной и более долей в капитале партнера по торговой операции либо имеющие там 50%-ное представительство в наблюдательном совете. Ими также признаются компании, в которых руководство или более 50% состава правления назначены одним лицом, а также совместно работающие родственники.

Однако эти ограничения легко можно будет обойти. Ведь, к примеру, никто не помешает создать разные компании, которые формально не будут подпадать под определение связанных лиц, но неофициально будут координировать свои действия. Кроме того, законопроект предполагает, что перечень стран со ставкой налога на прибыль ниже оговоренного порога, операции с которыми подпадают под контроль фискалов, будет утверждаться отдельным правительственным постановлением. А это значит, что приближенный к власти бизнес может пролоббировать невключение в этот список "излюбленного" оффшора.

Остальной же части бизнеса придется серьезно потрудиться, чтобы доказать обоснованность цен, по которым товар в рамках контролируемой операции поставляется на внешний рынок (законопроект содержит подробное описание содержания такого отчета).

Отчетность о проведении контролируемых сделок компании должны подавать ежегодно. В противном случае им грозят немалые штрафы: 5% от стоимости экспортной операции, по которой не представлен отчет, а в случае неполного предоставления данных предприятие выложит 100 минимальных зарплат (сейчас - 114,7 тыс. грн.).

Задача налоговой - изучить приведенную аргументацию и сравнить задекларированные в отчетности цены с реальными рыночными. В особо сложных случаях (если для этого фискалам потребуется, к примеру, запрашивать информацию у зарубежных коллег или проводить сложную ценовую экспертизу) на это может уйти до шести месяцев.

Что делать предприятию все это время, неизвестно. Ведь если в итоге инспектор сочтет задекларированную компанией цену необоснованной, т. е. не соответствующей рыночной, то доначислит налог. А это значит, что полгода она будет работать с иностранными контрагентами на свой страх и риск.

Причем нарваться на санкции может и предприятие, поставляющее свою продукцию на внешние рынки по вполне рыночным ценам. Дело в том, что субъекту хозяйствования разрешается на свое усмотрение избрать один из предложенных методов расчета цены (метод сопоставимых рыночных цен, метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли).

Но и налоговик, перепроверяя полученные данные, также может самостоятельно выбрать метод расчета. Кто окажется прав, если результаты расчетов не совпадут, в законопроекте не сказано.

Впрочем, разработчики документа позаботились об интересах приближенного к власти бизнеса и в этом случае. Для отдельных категорий товаров (зерновые культуры, руда и концентраты, уголь, нефть, газ и электроэнергия, продукты химпрома, чугун, ферросплавы, сталь и прокат, а также трубы и изделия из металла) до 1 января 2018 г. предложено установить специальный метод расчета обычной цены.

Видимо, поэтому глава Миндоходов Александр Клименко уже не говорит о возможности дополнительно привлечь в бюджет 20 млрд грн. после принятия данного закона. Озвученная им сумма оказалась более скромной - только 500 млн грн. Похоже, что главным источником дополнительных поступлений налоговая посчитала не крупные компании, а представителей среднего бизнеса.

Дмитрий ДЕНКОВ

Деловая столица №10, 18-24 марта 2013

Рубрика:

- Прочее

- /

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.