Нова довідка для призначення допомоги по безробіттю

Довідка про зарплату* може знадобитися безробітному, зареєстрованому в центрі зайнятості. Зокрема, по неї можуть прийти:

* Довідка про заробітну плату (грошове забезпечення, винагороду за цивільно-правовим договором) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням.

— звільнені працівники;

— громадяни, яким виплачували винагороду за цивільно-правовими договорами за виконані роботи (надані послуги) (далі — ЦПД).

Навіщо така довідка безробітному? З її допомогою працівники центру зайнятості уточнюють відомості, необхідні для розрахунку середньої зарплати та визначення суми допомоги. У загальному випадку для цих цілей вони використовують дані Держреєстру загальнообов’язкового державного соцстрахування. І тільки якщо цих даних у фахівців бракуватиме, вони або сам безробітний звернуться до роботодавця по довідку.

Що ж вимагається від роботодавця, якщо до нього все-таки звернуться по довідку?

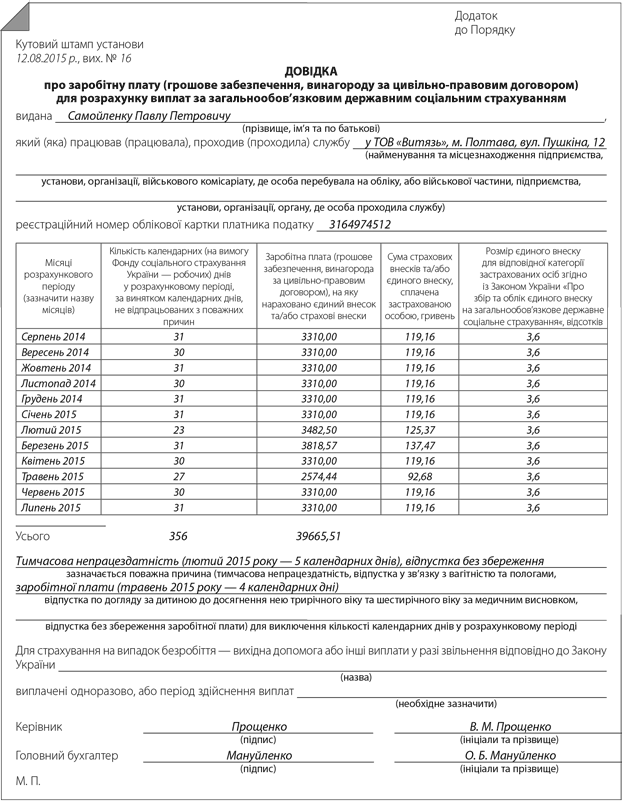

«Оболонка» довідки та строки видачі

Форма довідки про зарплату наведена в додатку до Порядку № 1266**. Увага! З 04.07.2015 р. згаданий Порядок діє в новій редакції. Причому революційні зміни безпосередньо торкнулися і довідки про зарплату. Раніше для розрахунку допомоги по безробіттю було затверджено кілька форм довідок (для різних категорій громадян). При цьому в них роботодавці визначали середньоденну (середньогодинну) зарплату. Тепер же діє єдина форма. А роботодавці показник середньої зарплати в ній не розраховують, а лише наводять необхідні для цього дані.

Роботодавець зобов’язаний надати центру зайнятості або безробітному довідку про зарплату протягом 5 робочих днів ( пп. 33 та 34 Порядку № 1266).

Що ж «такого» повинно бути в довідці?

«Вміст» довідки

У правому верхньому куті проставляєте кутовий штамп підприємства. Далі зазначаєте:

— П. І. Б. звільненого працівника (особи, яка виконувала роботи або надавала послуги за ЦПД), на якого надаєте відомості;

— назву підприємства;

— реєстраційний номер облікової картки платника податків (серію та номер паспорта — для осіб, які мають у паспорті відмітку про наявність права здійснювати будь-які платежі за серією та номером паспорта) особи, на яку надаєте відомості.

Для заповнення табличної частини довідки про заробітну плату використовуйте дані звітів з ЄСВ (тобто ф. № Д4). Детальніше — в таблиці далі.

Нюанси заповнення табличної частини довідки про зарплату

Назва графи |

Пояснення |

«Місяці розрахункового періоду (зазначити назву місяців)» |

Розрахунковим періодом є 12 місяців, що передують місяцю реєстрації колишнього працівника як безробітного в державній службі зайнятості ( п. 7 Порядку № 1266). Тому уточніть, за який період надавати дані, якщо це не зазначено в запиті |

«Кількість календарних (на вимогу Фонду соціального страхування України — робочих) днів у розрахунковому періоді, за винятком календарних днів, не відпрацьованих з поважних причин» |

Зазначаєте кількість календарних днів зайнятості (перебування у трудових відносинах, виконання робіт/послуг за ЦПД) у розрізі місяців розрахункового періоду за вирахуванням днів, не відпрацьованих з поважних причин. Врахуйте: якщо ви заповнюєте довідку про зарплату для фізичної особи, яка стала безробітною починаючи з 04.07.2015 р., до поважних причин слід віднести ( п. 3 Порядку № 1266): — тимчасову непрацездатність; — відпустку у зв’язку з вагітністю та пологами; — відпустку для догляду за дитиною до 3 років (до 6 років — за медичним висновком); — відпустку «за свій рахунок». Але тільки в межах тривалості, встановленої ст. 25 та 26 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР |

«Заробітна плата (грошове забезпечення, винагорода за цивільно- правовим договором), на яку нараховано єдиний внесок та/або страхові внески» |

З урахуванням положень п. 3 Порядку № 1266 у цій графі наводите нараховані за розрахунковий період виплати, які увійшли до бази справляння ЄСВ у складі заробітної плати, у сумах, зазначених у графі 18 таблиці 6 Звіту за ф. № Д4 за відповідні місяці. Нагадуємо: максимальна величина бази нарахування ЄСВ з 01.01.2015 р. по 30.11.2015 р. становить 20706 грн., а в грудні 2015 року — 23426 грн. А от суми лікарняних та допомоги по вагітності та пологах тут наводити не потрібно, адже дні тимчасової непрацездатності та декретної відпустки не враховуються в розрахунковому періоді. Перерахунок заохочувальних та компенсаційних виплат, які мають одноразовий характер, якщо вони нараховані в місяці, який не був відпрацьований працівником повністю з поважних причин, робити вже не потрібно |

«Сума страхових внесків <…>» |

Відображаєте суму ЄСВ в частині утримань |

«Розмір єдиного внеску <…>» |

Проставляєте ставку ЄСВ в частині утримань, яка застосовувалася до зарплати (доходу) |

Під табличною частиною потрібно зазначити поважні причини, через які календарні дні виключалися з розрахункового періоду. Рекомендуємо зазначати причину, а в дужках розшифрувати місяці та кількість календарних днів «нероботи».

Окремо зазначаєте суму вихідної допомоги або інших виплат у разі звільнення згідно зі «спеціальними» законами, якщо такі нараховувалися.

Як кажуть, краще один раз побачити, ніж сто разів почути. Тож теоретичний матеріал доповнимо прикладом із заповненим зразком довідки.

Приклад. Працівник Самойленко Павло Петрович (3164974512), який пропрацював на підприємстві 7 років, звільнений 03.08.2015 р. за угодою сторін (п. 1 ст. 36 КЗпП). Після звільнення (10.08.2015 р.) працівник зареєструвався в центрі зайнятості як безробітний. Для уточнення даних за нарахованою зарплатою він звернувся до роботодавця з проханням надати довідку про зарплату за період з серпня 2014 року по липень 2015 року.

Оклад становив 3310 грн. Працівник з 9 по 13 лютого 2015 року хворів, з 16 по 31 березня 2015 року перебував у щорічній відпустці, а з 18 по 21 травня 2015 року — у відпустці «за свій рахунок».

У лютому працівникові виплачено матеріальну допомогу у розмірі 1000 грн., лікарняні — 760 грн. та зарплату за фактично відпрацьований час 2482,50 грн. У березні працівникові нарахували відпускні 2400 грн. і зарплату за фактично відпрацьований час — 1418,57 грн. Нарахована сума зарплати за фактично відпрацьовані дні в травні становила 2574,44 грн.

Розберемо дії роботодавця по кроках.

Крок 1. Розрахунковий період — серпень 2014 року — липень 2015 року.

З розрахункового періоду виключаємо 5 календарних днів хвороби та 4 календарні дні відпустки без збереження зарплати. Дні щорічної відпустки не виключаємо, оскільки відпустка не зазначена серед поважних причин.

Загальна кількість календарних днів у розрахунковому періоді становить 356 (365 - 5 - 4).

Крок 2. У розрахунковому періоді працівнику нараховані: заробітна плата у розмірі 36265,51 грн.; у лютому — лікарняні у розмірі 760 грн. та матеріальна допомога у розмірі 1000 грн.; відпускні у березні — 2400 грн.

Дані щодо лікарняних не наводимо, а от матдопомогу та відпускні відображаємо у складі доходу за відповідні місяці. Причому матеріальну допомогу враховуємо в повному розмірі, незважаючи на те що частина місяця не відпрацьована з поважної причини (тимчасова непрацездатність).

Крок 3. Заповнюємо довідку про зарплату (див. далі).

От і все, що стосується теми. Щойно з’являться офіційні «підказки» — ми вас повідомимо.