Звіт з ЄСВ: відпускні «наперед», негрошові помилки

Відпускні «наперед» і ЄСВ з МЗП: ігноруємо програмну фантазію

З 22.06.2015 р. по 06.07.2015 р. працівник перебував у щорічній відпустці. Сума відпускних, нарахованих у червні 2015 року, становить 764,40 грн. (у тому числі за дні червня — 436,80 грн., за дні липня — 327,60 грн.). Сума заробітної плати за фактично відпрацьовані дні червня 2015 року — 1200 грн. Наша ставка ЄСВ — 37,26 %. При складанні Звіту за формою № Д4 за червень програма донараховує ЄСВ до «мінімалки» за кожною з виплат. Невже це правильний порядок нарахування ЄСВ?

Ні, програма помиляється. Причому засмучує те, що ви не перші, хто стикається з цією проблемою.

У разі нарахування перехідних відпускних:

— для цілей порівняння з МЗП суми відпускних відносять до місяців, за які їх нараховано;

— з МЗП порівнюють загальний дохід за місяць (відпускні після розподілу + зарплата за фактично відпрацьовані дні).

Сплатити ЄСВ з усієї суми нарахованих відпускних, у тому числі що припадають на наступний місяць, потрібно при їх виплаті (див. консультацію в підкатегорії 301.04.01 ЗІР ДФСУ).

Порядок нарахування та сплати ЄСВ у вашій ситуації виглядає так:

— при виплаті відпускних перераховуємо ЄСВ з усієї суми виплачених відпускних — 284,81 грн. (у тому числі з суми відпускних за червень — 162,75 грн. і з суми відпускних за липень — 122,06 грн.). Зауважте, що суму ЄСВ у частині утримань можна сплатити не пізніше 20 липня;

— при нарахуванні зарплати за червень порівнюємо загальний червневий дохід з МЗП. Дохід червня дорівнює 1636,80 грн. (1200 грн. + 436,80 грн.), що перевищує 1218 грн. Тому ЄСВ нараховуємо на фактично нараховані зарплату та відпускні;

— суму липневих відпускних для цілей порівняння з МЗП відносимо до липня. Порівняємо її у складі загального доходу з 1218 грн., коли буде відома сума доходу за весь липень. Отже, у червні нараховуємо ЄСВ на фактичну суму липневих відпускних.

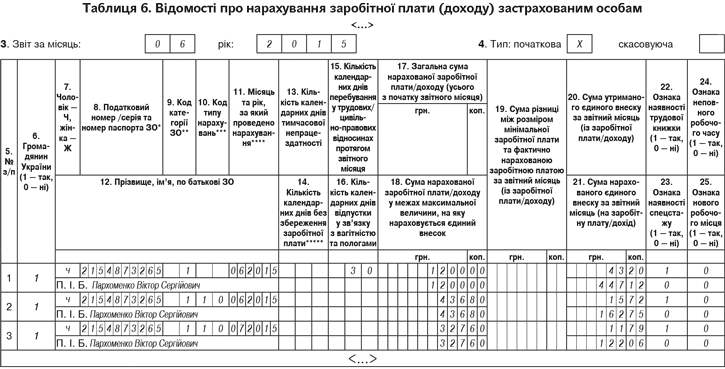

Таким чином, у таблиці 6 Звіту з ЄСВ за червень 2015 року на працівника-відпускника вам потрібно заповнити 3 рядки: у першому зазначити зарплату за червень, в другому — відпускні за червень, у третьому — відпускні за липень. Нагадаємо, що відпускні відображають з КТН 10.

Отже, програма помилково пропонує донараховувати ЄСВ за кожною виплатою. Як же бути? Проігнорувати рекомендації програмного забезпечення. Наприклад, подати Звіт з попередженням (адже це не помилка!). Ще один варіант — відключити автоматичний розрахунок. Можливо, це допоможе позбавитися від ненависного рядка з донарахуванням.

Виправлення негрошових помилок

У таблиці 6 Звіту за формою № Д4 за лютий бухгалтер переплутала прізвища та податкові номери двох працівників. Як виправити таку помилку, адже форма Звіту змінилася?

Якщо помилку допущено в реквізитах страхувальника або застрахованої особи і виявлено після закінчення граничного строку подання звітності, то необхідно подати Звіт у такому складі:

1) титульний аркуш (перелік таблиць Звіту);

2) відповідну таблицю з помилковими даними зі статусом «скасовуюча» (у вашому випадку — таблицю 6);

3) відповідну таблицю з виправленими даними зі статусом «початкова».

Увага! При формуванні Звіту потрібно дотриматися таких правил:

— у таблиці 6 наводимо дані тільки за тими працівниками, за якими допущено негрошові помилки;

— у таблиці 6 не можна виправляти суми нарахованої зарплати (доходу) та ЄСВ.

Крім того, такий Звіт не повинен містити таблицю 1 до Звіту за формою № Д4. Зауважимо, що аналогічний механізм виправлення негрошових помилок наведено і в консультації з розділу 301.04 БЗ.

Погодьтеся: начебто все зрозуміло. Але звіти за січень — квітень ми подавали за старою формою. А починаючи зі звітності за травень подаємо вже нову форму Звіту з ЄСВ (затверджена наказом Мінфіну від 14.04.2015 р. № 435). Нову форму адаптовано під нові правила справляння ЄСВ. Зокрема, у таблиці 6 Звіту за формою № Д4 є місце для відображення сум ЄСВ у частині нарахувань та додаткової бази ЄСВ, якщо внесок нараховують з «мінімалки».

Сформувати звітність за старою формою вже не можна, тому виправляємося в новій формі. Але! Не заповнюємо графи про суми нарахованого ЄСВ (графа 21) і додбази (графа 19), адже у старому Звіті такі відомості ви не наводили.