Отчет по ЕСВ: отпускные «наперед», неденежные ошибки

Отпускные «наперед» и ЕСВ с МЗП: игнорируем программную фантазию

С 22.06.2015 г. по 06.07.2015 г. работник находился в ежегодном отпуске. Сумма отпускных, начисленных в июне 2015 года, составила 764,40 грн. (в том числе за дни июня — 436,80 грн., за дни июля — 327,60 грн.). Сумма заработной платы за фактически отработанные дни июня 2015 года — 1200 грн. Наша ставка ЕСВ — 37,26 %. При составлении Отчета по форме № Д4 за июнь программа доначисляет ЕСВ до «минималки» по каждой из выплат. Неужели это правильный порядок начисления ЕСВ?

Нет, программа ошибается. Причем огорчает то, что вы не первые, кто сталкивается с этой проблемой.

В случае начисления переходящих отпускных:

— для целей сравнения с МЗП суммы отпускных относят к месяцам, за которые они начислены;

— с МЗП сравнивают общий доход за месяц (отпускные после распределения + зарплата за фактически отработанные дни).

Уплатить ЕСВ со всей суммы начисленных отпускных, в том числе приходящихся на следующий месяц, нужно при их выплате (см. консультацию в подкатегории 301.04.01 ЗІР ГФСУ).

Порядок начисления и уплаты ЕСВ в вашей ситуации выглядит так:

— при выплате отпускных перечисляем ЕСВ со всей суммы выплаченных отпускных — 284,81 грн. (в том числе с суммы отпускных за июнь — 162,75 грн. и с суммы отпускных за июль — 122,06 грн.). Заметьте, что сумму ЕСВ в части удержаний можно уплатить не позднее 20 июля;

— при начислении зарплаты за июнь сравниваем общий июньский доход с МЗП. Доход июня равен 1636,80 грн. (1200 грн. + 436,80 грн.), что превышает 1218 грн. Поэтому ЕСВ начисляем на фактически начисленные зарплату и отпускные;

— сумму июльских отпускных для целей сравнения с МЗП относим к июлю. Сравним ее в составе обще го дохода с 1218 грн., когда будет известна сумма дохода за весь июль. Так что в июне начисляем ЕСВ на фактическую сумму июльских отпускных.

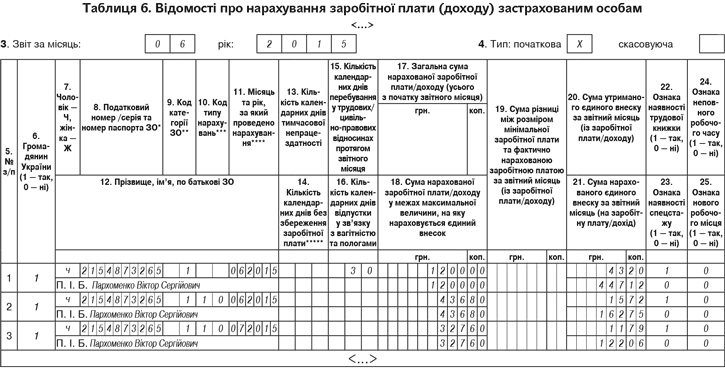

Таким образом, в таблице 6 Отчета по ЕСВ за июнь 2015 года на работника-отпускника вам нужно заполнить 3 строки: в первой указать зарплату за июнь, во второй — отпускные за июнь, в третьей — отпускные за июль. Напомним, что отпускные отражают с КТН 10.

Итак, программа ошибочно предлагает доначислять ЕСВ по каждой выплате. Как же быть? Проигнорировать рекомендации программного обеспечения. К примеру, подать Отчет с предупреждением (ведь это не ошибка!). Еще один вариант — отключить автоматический расчет. Возможно, это поможет избавиться от ненавистной строки с доначислением.

Исправление неденежных ошибок

В таблице 6 Отчета по форме № Д4 за февраль бухгалтер перепутала фамилии и налоговые номера двух работников. Как исправить такую ошибку, ведь форма Отчета поменялась?

Если ошибка допущена в реквизитах страхователя или застрахованного лица и выявлена после окончания предельного срока подачи отчетности, то необходимо подать Отчет в таком составе:

1) титульный лист (перечень таблиц Отчета);

2) соответствующую таблицу с ошибочными данными со статусом «скасовуюча» (в вашем случае — таблицу 6);

3) соответствующую таблицу с исправленными данными со статусом «початкова».

Внимание! При формировании Отчета нужно соблюсти следующие правила:

— в таблице 6 приводим данные только по тем работникам, по которым допущены неденежные ошибки;

— в таблице 6 нельзя исправлять суммы начисленной зарплаты (дохода) и ЕСВ.

Кроме того, такой Отчет не должен содержать таблицу 1 к Отчету по форме № Д4. Заметим, что аналогичный механизм исправления неденежных ошибок приведен и в консультации из раздела 301.04 БЗ.

Согласитесь: вроде все понятно. Но отчеты за январь — апрель мы подавали по старой форме. А начиная с отчетности за май подаем уже новую форму Отчета по ЕСВ (утверждена приказом Минфина от 14.04.2015 г. № 435). Новая форма адаптирована под новые правила взимания ЕСВ. В частности, в таблице 6 Отчета по форме № Д4 есть место для отражения сумм ЕСВ в части начислений и дополнительной базы ЕСВ, если взнос начисляют с «минималки».

Сформировать отчетность по старой форме уже нельзя, поэтому исправляемся в новой форме. Но! Не заполняем графы о суммах начисленного ЕСВ (графа 21) и допбазы (графа 19), ведь в старом Отчете такие сведения вы не приводили.