І знову Звіт з ЄСВ: січневі проблеми, але вже в лютому

Через нововведення виникли запитання із заповненням Звіту з ЄСВ (форма № Д4) за січень. Наприклад, чи потрібно в таблиці 6 такого Звіту відображати базу, що «дотягла» до МЗП? Але «гвіздком програми» стала таблиця 1! Вона формується з даних таблиці 6 цього Звіту (консультація в підкатегорії 301.06.01 ЗІР). Тому раніше ми перевіряли себе тотожністю рядків 1, 2 і 4 таблиці 1 Звіту з ЄСВ, значення яких, у свою чергу, відповідало даним у таблиці 6. При складанні січневого Звіту логіка підказувала, що рядки 1, 2 і 4 таблиці 1 тепер відрізнятимуться, а рівність окремих рядків таблиць 1 і 6 буде порушено. Але програмне забезпечення «вередувало».

І ось на порозі Звіт за лютий. Що ж маємо?

Наша пісня гарна й нова — починаймо знову!

Головна новина, яка цікавить усіх: Звіт з ЄСВ за лютий подаємо знову за старою формою, яка ніяк не пристосована до нововведень.

За лютий 2015 року Звіт з ЄСВ подаємо за формою, затвердженою наказом Міндоходів від 09.09.2013 р. № 454.

Але! Відзвітувати за лютий буде легко, оскільки вже не доведеться діяти зовсім наосліп. Мінфін, звичайно, «підкачав» з новою формою, однак ПФУ і ДФСУ хоч соломинкою, але порадували. Причому першими впряглися в «розбірки» пенсійники.

Соло пенсійників

ПФУ в листі від 12.02.2015 р. № 4244/05-10 нагадав усім про розмежування сфер впливу з ДФСУ і… прокоментував тільки підвладну йому частину проблеми: таблицю 6 Звіту з ЄСВ. Висновок за таблицею 6 такий:

— у графах 17 і 18 необхідно відображати фактично нараховану зарплату за відпрацьований час (штучно базу до «мінімалки» не дотягуємо!);

— у графі 19 повинна фігурувати фактична сума утримань з ЄСВ (знову ж таки без прив’язки до МЗП).

У програмному забезпеченні обов’язково відключіть функцію «автоматичний розрахунок». А заразом і функцію із заповнення таблиці 1 на підставі таблиці 6, якщо дозволяє програма.

Одна голова добре, а дві — краще

Податківці видали «на-гора» спільну з ПФУ працю (див. лист ДФСУ і ПФУ від 19.02.2015 р. № 5672/7/99-99-17-03-01-17, 5119/05-10). Частина, за яку відповідають пенсійники, залишилася в незмінному вигляді (див. вище). А ось фіскали дали довгоочікуване роз’яснення щодо заповнення таблиці 1 Звіту з ЄСВ:

— у ряд. 1.1 зазначайте фактичну суму нарахованої зарплати;

— у ряд. 2.1 уключайте загальну суму фактично нарахованої зарплати та різниці між мінзарплатою і фактичною зарплатою за окремими працівниками;

— у ряд. 3.1.1 проставляйте суму нарахованого ЄСВ, розраховану з урахуванням нових правил;

— у ряд. 4.1 уключайте фактично нараховану зарплату, з якої здійснюються утримання з ЄСВ;

— у ряд. 5.1 зазначайте суму ЄСВ у частині утримань, розраховану виходячи з фактичного заробітку.

Світле майбутнє ЄСВ-звітності… уже не за горами?

На сайті Мінфіну з’явився довгоочікуваний проект наказу «Про затвердження Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування». Новий Звіт «причесано» на славу: у ньому враховано всі нововведення.

Чи будемо ми звітувати за березень уже без цих проблем? Міцно стискуємо кулаки, колеги, і тримаємо, тримаємо!..

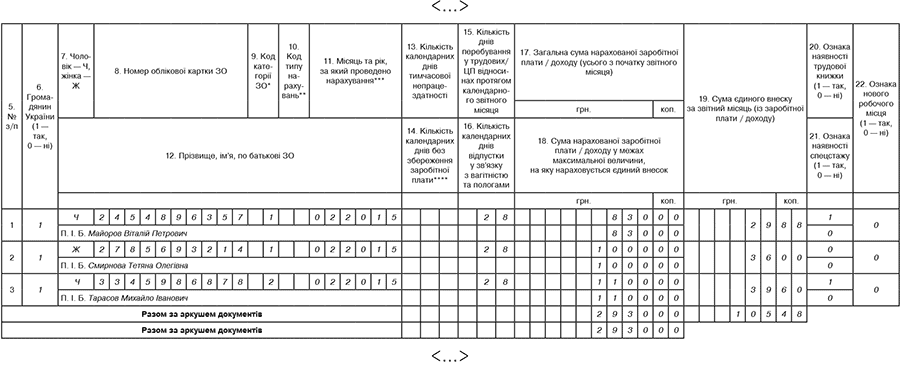

Приклад. Відомості про працівників підприємства та нараховану їм зарплату за лютий 2015 року:

— Майоров В. П. (2454896357) працює на підприємстві за основним місцем роботи на умовах неповного робочого дня (0,5 ставки). Нарахована за лютий зарплата становить 830 грн. У зв’язку з тим, що зарплата за місяць менше МЗП (1218 грн.), розмір ЄСВ у частині нарахувань становить 453,83 грн. (1218 грн. х 37,26 %*). ЄСВ у частині утримань становить 29,88 грн. (830 грн. х 3,6 %);

* Ставка ЄСВ у частині нарахувань узята умовно.

— Смирнова Т. О. (2785693214) працює за сумісництвом. Нарахована зарплата за лютий — 1000 грн. ЄСВ у частині нарахувань — 372,60 грн. (1000 грн. х 37,26 %), у частині утримань — 36 грн. (1000 грн. х 3,6 %);

— Тарасов М. І. (3345986878) — інвалід ІІ групи. Нарахована в лютому зарплата — 1100 грн. ЄСВ у частині нарахувань — 92,51 грн. (1100 грн. х 8,41 %), у частині утримань — 39,60 грн. (1100 грн. х 3,6 %).

Фактично зарплата працівників за лютий склала 2930 грн. Водночас за працівником, який працює неповний робочий день, база для нарахування ЄСВ склала 1218 грн. (адже зарплата 830 грн. менше МЗП). Тому сума доходу, на яку нараховувався ЄСВ, склала 3318 грн. За інвалідами та сумісниками базу нарахувань ЄСВ до МЗП «не дотягують». Відобразимо це у Звіті за формою № Д4 (див. рис. 1 і 2).

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п |

Назва показника |

Сума (грн.) |

1 |

2 |

3 |

1 |

Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) |

2930,00 |

1.1 |

сума нарахованої заробітної плати |

2930,00 |

<…> |

||

2 |

Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4) |

3318,00 |

2.1 |

Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) |

3318,00 |

2.1.1 |

роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) |

2218,00 |

<…> |

||

2.1.4 |

підприємствами, установами і організаціями працюючим інвалідам (8,41 %) |

1100,00 |

<…> |

||

3 |

Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4) |

918,94 |

3.1 |

на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + + р. 3.1.6 + р. 3.1.7) |

918,94 |

3.1.1 |

на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %)) |

826,43 |

<…> |

||

3.1.4 |

на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) |

92,51 |

<…> |

||

4 |

Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) |

2930,00 |

4.1 |

Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) |

2930,00 |

4.1.1 |

осіб, які працюють на умовах трудового договору (контракту) (3,6 %) |

2930,00 |

<…> |

||

5 |

Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) |

105,48 |

5.1 |

р. 4.1.1 х 3,6 % |

105,48 |

<…> |

||

8 |

Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) |

1024,42 |

у тому числі |

||

8.1 |

р. 3.1.1 + р. 6.1.1 - р. 7.1.1 (36,76 — 49,7 %) |

826,43 |

<…> |

||

8.4 |

р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) |

92,51 |

<…> |

||

8.9 |

р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) |

105,48 |

<…> |

||

<…>

Рис. 1. Фрагмент таблиці 1 Звіту з ЄСВ (формою № Д4) за лютий 2015 року

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ (формою № Д4) за лютий 2015 року