И вновь Отчет по ЕСВ: январские проблемы, но уже в феврале

Из-за нововведения возникли вопросы с заполнением Отчета по ЕСВ (форма № Д4) за январь. Например, нужно ли в таблице 6 такого Отчета отражать базу, «дотянутую» до МЗП? Но «гвоздем программы» стала таблица 1! Она формируется из данных таблицы 6 этого Отчета (консультация в подкатегории 301.06.01 ЗІР). Поэтому ранее мы проверяли себя тождественностью строк 1, 2 и 4 таблицы 1 Отчета по ЕСВ, значение которых, в свою очередь, соответствовало данным в таблице 6. При составлении январского Отчета логика подсказывала, что строки 1, 2 и 4 таблицы 1 теперь будут отличаться, а равенство отдельных строк таблиц 1 и 6 будет нарушено. Но программное обеспечение «ругалось».

И вот на пороге Отчет за февраль. Что же имеем?

Наша песня хороша — начинай сначала!

Главная новость, которая интересует всех: Отчет по ЕСВ за февраль подаем опять по старой форме, которая никак не приспособлена к нововведениям.

За февраль 2015 года Отчет по ЕСВ подаем по форме, утвержденной приказом Миндоходов от 09.09.2013 г. № 454.

Но! Отчитаться за февраль будет легче, поскольку уже не придется действовать совсем вслепую. Минфин, конечно, «подкачал» с новой формой, но зато ПФУ и ГФСУ хоть соломинкой, но порадовали. Причем первыми впряглись в «разборки» пенсионщики.

Соло пенсионщиков

ПФУ в письме от 12.02.2015 г. № 4244/05-10 напомнил всем о размежевании сфер влияния с ГФСУ и… прокомментировал только подвластную ему часть проблемы: таблицу 6 Отчета по ЕСВ. Вывод по таблице 6 такой:

— в графах 17 и 18 необходимо отражать фактически начисленную зарплату за отработанное время (искусственно базу до «минималки» не дотягиваем!);

— в графе 19 должна фигурировать фактическая сумма удержаний по ЕСВ (опять же без привязки к МЗП).

В программном обеспечении обязательно отключите функцию «автоматичний розрахунок». А заодно и функцию по заполнению таблицы 1 на основании таблицы 6, если позволяет программа.

Одна голова хорошо, а две — лучше

Налоговики выдали «на гора» совместный с ПФУ труд (см. письмо ГФСУ и ПФУ от 19.02.2015 г. № 5672/7/99-99-17-03-01-17, 5119/05-10). Часть, за которую отвечают пенсионщики, осталась в неизменном виде (см. выше). А вот фискалы дали долгожданное разъяснение по заполнению таблицы 1 Отчета по ЕСВ:

— в стр. 1.1 указывайте фактическую сумму начисленной зарплаты;

— в стр. 2.1 включайте общую сумму фактически начисленной зарплаты и разницы между минзарплатой и фактической зарплатой по отдельным работникам;

— в стр. 3.1.1 проставляйте сумму начисленного ЕСВ, рассчитанную с учетом новых правил;

— в стр. 4.1 включайте фактически начисленную зарплату, с которой производятся удержания по ЕСВ;

— в стр. 5.1 указывайте сумму ЕСВ в части удержаний, рассчитанную исходя из фактического заработка.

Светлое будущее ЕСВ-отчетности… уже не за горами?

На сайте Минфина появился долгожданный проект приказа «Об утверждении Порядка формирования и представления страхователями отчета относительно сумм начисленного единого социального взноса на общеобязательное государственное социальное страхование». Новый Отчет «причесан» основательно: в нем учтены все нововведения.

Будем ли мы отчитываться за март уже без этих проблем? Крепко сжимаем кулаки, коллеги, и держим, держим!..

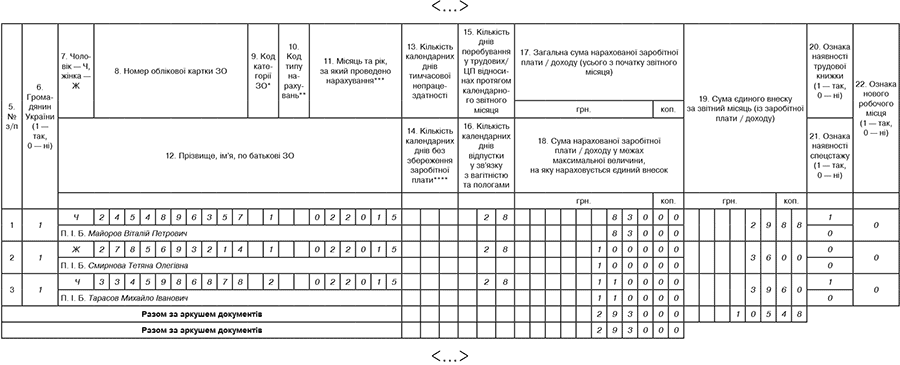

Пример. Сведения о работниках предприятия и начисленной им зарплате за февраль 2015 года:

— Майоров В. П. (2454896357) работает на предприятии по основному месту работы на условиях неполного рабочего дня (0,5 ставки). Начисленная за февраль зарплата составила 830 грн. В связи с тем что зарплата за месяц меньше МЗП (1218 грн.), размер ЕСВ в части начислений составил 453,83 грн. (1218 грн. х 37,26 %*). ЕСВ в части удержаний составил 29,88 грн. (830 грн. х 3,6 %);

* Ставка ЕСВ в части начислений взята условно.

— Смирнова Т. О. (2785693214) работает по совместительству. Начисленная зарплата за февраль — 1000 грн. ЕСВ в части начислений — 372,60 грн. (1000 грн. х 37,26 %), в части удержаний — 36 грн. (1000 грн. х 3,6 %);

— Тарасов М. И. (3345986878) — инвалид ІІ группы. Начисленная в феврале зарплата — 1100 грн. ЕСВ в части начислений — 92,51 грн. (1100 грн. х 8,41 %), в части удержаний — 39,60 грн. (1100 грн. х 3,6 %).

Фактически зарплата работников за февраль составила 2930 грн. Вместе с тем по работнику, который работает неполный рабочий день, база для начисления ЕСВ составила 1218 грн. (ведь зарплата 830 грн. меньше МЗП). Поэтому сумма дохода, на которую начислялся ЕСВ, составила 3318 грн. По инвалидам и совместителям базу начислений ЕСВ до МЗП «не дотягивают». Отразим это в Отчете по форме № Д4 (см. рис. 1 и 2).

<…>

Таблиця 1. Нарахування єдиного внеску

№ з/п |

Назва показника |

Сума (грн.) |

1 |

2 |

3 |

1 |

Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) |

2930,00 |

1.1 |

сума нарахованої заробітної плати |

2930,00 |

<…> |

||

2 |

Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4) |

3318,00 |

2.1 |

Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) |

3318,00 |

2.1.1 |

роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) |

2218,00 |

<…> |

||

2.1.4 |

підприємствами, установами і організаціями працюючим інвалідам (8,41 %) |

1100,00 |

<…> |

||

3 |

Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4) |

918,94 |

3.1 |

на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) |

918,94 |

3.1.1 |

на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %)) |

826,43 |

<…> |

||

3.1.4 |

на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) |

92,51 |

<…> |

||

4 |

Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) |

2930,00 |

4.1 |

Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) |

2930,00 |

4.1.1 |

осіб, які працюють на умовах трудового договору (контракту) (3,6 %) |

2930,00 |

<…> |

||

5 |

Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) |

105,48 |

5.1 |

р. 4.1.1 х 3,6 % |

105,48 |

<…> |

||

8 |

Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) |

1024,42 |

у тому числі |

||

8.1 |

р. 3.1.1 + р. 6.1.1 - р. 7.1.1 (36,76 — 49,7 %) |

826,43 |

<…> |

||

8.4 |

р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) |

92,51 |

<…> |

||

8.9 |

р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) |

105,48 |

<…> |

||

<…>

Рис. 1. Фрагмент таблицы 1 Отчета по ЕСВ (по форме № Д4) за февраль 2015 года

Рис. 2. Фрагмент таблицы 6 Отчета по ЕСВ (по форме № Д4) за февраль 2015 года