Коли ставити РРО ППЄПам? Думка є несподівано лояльною, але напівофіційною

Поки задовольнятися доводиться повідомленнями з офіційного порталу ДФСУ (http://sfs.gov.ua/baneryi/podatkovi-zmini-2015/zastosuvannya-rro/211945.html; http://sfs.gov.ua/nove-pro-podatki--novini-/211792.html) **.

** Аналогічна позиція простежується в тезах начальника управління доходів і зборів з фізичних осіб ГУ ДФС у Черкаській області Жаврида В. Ю. до вебінару «Актуальні питання оподаткування ФОП».

Однак сподіваємося, це тільки «перші ластівки», а надалі все буде оформлено більш офіційно та без зміни напрямку думки.

Почнемо з ППЄПів групи 2. Для них податківці підготували сюрприз, чекати якого могли лише оптимісти.

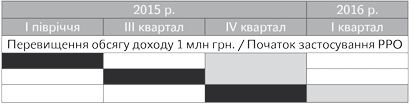

На думку фіскалів, платники ЄП групи 2 (ФОП) у разі перевищення обсягу доходу 1 млн грн. у 2015 році (незалежно від місяця, в якому сталося перевищення) зобов’язані почати застосовувати РРО (точніше, втрачають РРО-імунітет) з 01.01.2016 р.

Тобто виходить, що заяви, які лунали у стінах ВРУ при обговоренні Закону № 569 (ми свого часу про них говорили), усе ж таки втілилися в життя!

Хоча, поклавши руку на серце, доводиться констатувати, що ні ПКУ, ні згаданий Закон № 569, ні будь-який інший законодавчий акт не містять відповідних норм. Не думаємо, що це сталося навмисно. Просто законодавці наплювацьки поставилися до підготовки тексту змін (і ситуація з ППЄПами групи 2 тут зовсім не поодинока).

Схоже, тут представники ДФСУ виходять з положень п. 296.10 ПКУ в редакції, що діяла до 23.07.2015 р., у комбінації з абз. 8 п. 1 підрозд. ІІ Закону № 71***. Нагадаємо: згідно з тими нормами платники ЄП групи 2 втрачали РРО-імунітет тільки з 01.01.2016 р.

Але у 2016 році таке «послаблення» уже не діятиме. Тому керуватися доведеться принципом: перевищив у тебе дохід у звітному кварталі мільйонну позначку (з початку календарного року) — з початку наступного втрачаєш РРО-імунітет.

У графічному вигляді це виглядає так (див. далі).

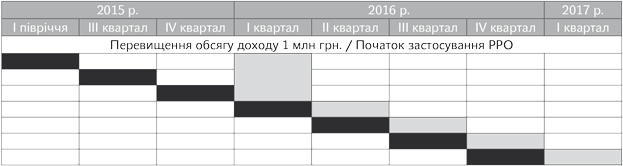

Коли втрачає РРО-імунітет ППЄП групи 2****

<…>

**** У таблицях:

— період перевищення об’єму доходу (накопичувальним підсумком з початку календарного року);

— період перевищення об’єму доходу (накопичувальним підсумком з початку календарного року);

— період втрати РРО-звільнення (з першого числа першого місяця кварталу).

— період втрати РРО-звільнення (з першого числа першого місяця кварталу).

Для ППЄПів групи 3 усе, здавалося б, дещо більш прогнозовано. Однак і тут ДФСУ потішила своєю думкою. Принаймні деяких. Так, тим, хто перевищив мільйонну межу ще в І півріччі, застосовувати РРО, на думку фіскалів, треба тільки з початку ІV кварталу, тобто з 01.10.2015 р. І мовчок з приводу застосування штрафів за роботу без РРО в період з 01.07.2015 р. до 23.07.2015 р., коли цього вимагали «старі» норми п. 296.10 ПКУ і Закону № 71, що також не може не тішити.

В інших же ситуаціях висновки випливають безпосередньо з норм ПКУ. Тобто перевищив «мільйон» у ІІІ кварталі року — застосовуєш РРО з початку ІV кварталу; перевищив у ІV кварталі — застосовуєш РРО з початку І кварталу наступного року тощо. А щоб точно знати, коли жаданий мільйон ППЄП таки перевищить, ДФСУ настійно рекомендує їм постійно контролювати обсяг своїх доходів.

Графічно ситуація має приблизно такий вигляд:

Коли втрачає РРО-імунітет ППЄП групи 3

<…>

Як бачите, ситуація склалася таким чином, що ППЄПи групи 3, які перевищили мільйонний обсяг доходу у ІІІ кварталі 2015 року, фактично опинилися в тих самих умовах, що і їх «колеги», які перевищили мільйонну «планку» ще в І півріччі. Така ось «справедливість» від ДФСУ.

Так, і ще. Зрозуміло, що якщо ППЄП сидить виключно на безготівкових розрахунках, то РРО йому в будь-якому разі не потрібний. Важливо: повідомляти податківців про використання тільки безготівкових розрахунків чинне законодавство не вимагає. Загалом, це і так зрозуміло, але для більшої пильності ДФСУ також звернула на це увагу (див. категорію 109.02 ЗІР).

Але знову ж таки, якщо ви приймаєте від покупців картки, то це також безготівка, однак яка вимагає застосування РРО!