Когда ставить РРО ЧПЕНам? Мнение неожиданно лояльное, но полуофициальное

Пока довольствоваться приходится сообщениями с официального портала ГФСУ (http://sfs.gov.ua/baneryi/podatkovi-zmini-2015/zastosuvannya-rro/211945.html; http://sfs.gov.ua/nove-pro-podatki--novini-/211792.html)**.

** Аналогичная позиция прослеживается в тезисах начальника управления доходов и сборов с физических лиц ГУ ГФС в Черкасской области Жаврида В. Ю. к вебинару «Актуальные вопросы налогообложения ФЛП».

Но надеемся, это только «первые ласточки», а в дальнейшем все будет оформлено более официально и без изменения направления мысли.

Начнем со ЧПЕНов группы 2. Для них налоговики подготовили сюрприз, ожидать которого могли лишь оптимисты.

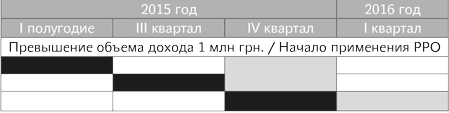

По мнению фискалов, плательщики ЕН группы 2 (ФЛП) в случае превышения объема дохода 1 млн грн. в 2015 году (независимо от месяца, в котором произошло превышение) обязаны начать применять РРО (точнее, теряют РРО-иммунитет) с 01.01.2016 г.

То есть получается, что заявления, звучавшие в стенах ВРУ при обсуждении Закона № 569 (мы в свое время о них говорили), нашли-таки свое воплощение в жизнь!

Хотя, положа руку на сердце, приходится констатировать, что ни НКУ, ни упомянутый Закон № 569, ни какой-либо другой законодательный акт не содержат соответствующих норм. Не думаем, что это произошло намеренно. Просто законодатели наплевательски отнеслись к подготовке текста изменений (и ситуация со ЧПЕНами группы 2 здесь далеко не единственная).

Похоже, здесь представители ГФСУ исходят из положений п. 296.10 НКУ в редакции, действовавшей до 23.07.2015 г., в комбинации с абз. 8 п. 1 подразд. ІІ Закона № 71***. Напомним: согласно тем нормам плательщики ЕН группы 2 теряли РРО-иммунитет только с 01.01.2016 г.

Но в 2016 году подобное «послабление» действовать уже не будет. Потому руководствоваться придется принципом: превысил у тебя доход в отчетном квартале миллионную отметку (с начала календарного года) — с начала следующего теряешь РРО-иммунитет.

В графическом виде это выглядит так (см. следующую страницу).

Когда теряет РРО-иммунитет ЧПЕН группы 2****

<…>

**** В таблицах:

— период превышения объема дохода (накопительным итогом с начала календарного года);

— период превышения объема дохода (накопительным итогом с начала календарного года);

— период утраты РРО-освобождения (с первого числа первого месяца квартала).

— период утраты РРО-освобождения (с первого числа первого месяца квартала).

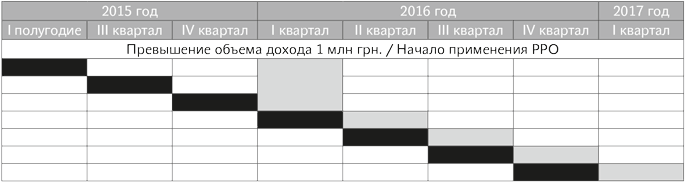

Для ЧПЕНов группы 3 все, казалось бы, чуть более прогнозируемо. Но и здесь ГФСУ порадовала своим мнением. По крайней мере, некоторых. Так, тем, кто превысил миллионный предел еще в І полугодии, применять РРО, по мнению фискалов, нужно только с начала ІV квартала, т. е. с 01.10.2015 г. И молчок по поводу применения штрафов за работу без РРО в период с 01.07.2015 г. до 23.07.2015 г., когда этого требовали «старые» нормы п. 296.10 НКУ и Закона № 71, что также не может не радовать.

В остальных же ситуациях выводы прямо вытекают непосредственно из норм НКУ. То есть превысил «миллион» в ІІІ квартале года — применяешь РРО с начала ІV квартала; превысил в ІV квартале — применяешь РРО с начала І квартала следующего года и т. д. А чтобы точно знать, когда вожделенный миллион ЧПЕН таки превысит, ГФСУ настоятельно рекомендует им постоянно контролировать объем своих доходов.

Графически ситуация имеет примерно такой вид:

Когда теряет РРО-иммунитет ЧПЕН группы 3

<…>

Как видите, ситуация сложилась таким образом, что ЧПЕНы группы 3, превысившие миллионный объем дохода в ІІІ квартале 2015 года, фактически попали в такие же условия, что и их «коллеги», превысившие миллионную «планку» еще в І полугодии. Такая вот «справедливость» от ГФСУ.

Да, и еще. Понятно, что если ЧПЕН сидит исключительно на безналичных расчетах, то РРО ему в любом случае не нужен. Важно: уведомлять налоговиков об использовании только безналичных расчетов действующее законодательство не требует. В общем-то, это и так понятно, но для пущей бдительности ГФСУ также обратила на это внимание (см. категорию 109.02 ЗІР).

Но опять же, если вы принимаете от покупателей карточки, то это тоже безнал, но требующий применения РРО!