Оплачуємо «святково-вихідну» працю

Від того, в який день працівнику довелося вийти на роботу, залежить розмір компенсації. Тому перше, на що ми звернемо увагу, — чим відрізняються вихідні, святкові та неробочі дні.

Вихідні дні — це дні, в які працівник не працює відповідно до графіка роботи підприємства (чи графіка змінності). У свою чергу, святкові та неробочі дні — це дні, протягом яких працівники не працюють на підставі ст. 73 КЗпП. Їх перелік є вичерпним, а у 2015 році загальна кількість таких днів — 11. Усі вони вам, по суті, відомі (1 січня, 7 січня, 8 березня тощо). Щоправда, нагадаємо, що з 25.03.2015 р. виключний перелік таких святкових і неробочих днів поповнився ще одним днем — Днем захисника України, який тепер щороку святкуватимемо 14 жовтня.

Працюємо у вихідний/свято — отримуємо компенсацію

Якщо працівник згідно з наказом роботодавця виходить на роботу у вихідний день (святковий або неробочий), то такий день для нього, по суті, стає робочим. Адже працівник виконує свої посадові обов’язки.

За те, що працівник жертвує своїм вихідним днем на благо роботодавця, трудовим законодавством передбачена компенсація: або інший день відпочинку, або оплата в подвійному розмірі ( ст. 72 КЗпП).

Який саме вид компенсації за роботу у вихідний день обрати, залежить від домовленості між працівником і роботодавцем. Розглянемо, в чому їх відмінності, в таблиці далі.

Відмінності варіантів компенсації за роботу у вихідний деньВраховуємо нюанси |

Варіант 1. Надаємо інший день відпочинку |

Варіант 2. Подвійна оплата |

Основне компенсаційне правило: |

Інший день відпочинку надають, як правило, у найближчий робочий день. За бажання можна його приєднати до відпустки. Зверніть увагу: незалежно від того, скільки годин працівник працював у вихідний день, інший день відпочинку надають на повний робочий день |

Оплачують згідно зі ст. 107 КЗпП — в підвищеному розмірі. Залежно від умов оплати праці плата за роботу у вихідний день дещо відрізняється. Див. додатково рис. 1 |

Документи |

Вказати спосіб компенсації слід у заяві та наказі. Якщо працівник вирішив узяти інший день відпочинку, то бажану дату він може відобразити в заяві, поданій роботодавцю. Можна видати окремий наказ про компенсацію, а можна про спосіб компенсації відразу зазначити в наказі про залучення до роботи у вихідний день |

|

Табелювання |

Роботу у вихідний день табелюють як відпрацьований день з кодом «РВ» («06»), інший день відпочинку — «ІН» («22») |

|

Плата за роботу |

В одинарному розмірі — як за звичайний робочий день. При цьому інший день відпочинку не оплачують. Якщо кількість годин роботи у вихідний день буде менше або більше кількості годин роботи за графіком у день, коли працівнику надають інший день відпочинку, то місячну зарплату обчислюють пропорційно відпрацьованим годинам у місяці залучення до роботи у вихідний день |

Оплачують за години, фактично відпрацьовані у вихідний день, у подвійному розмірі. При цьому норма про подвійну оплату поширюється тільки на годинні/денні ставки або відрядні розцінки. Не поширюється на інші виплати працівникам |

Премії |

Нараховують на одинарну ставку (посадовий оклад), як за звичайний робочий день |

Нараховують на одинарну ставку. При цьому положенням про преміювання може бути передбачене нарахування премій на подвійну оплату |

Доплати, надбавки |

Нараховують на одинарну ставку (посадовий оклад) |

|

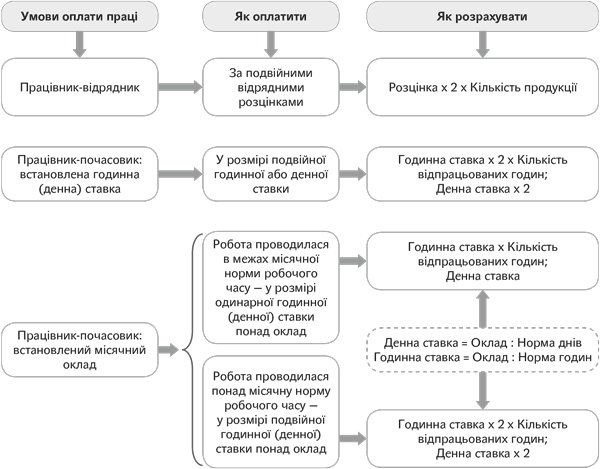

У тому випадку, коли працівник використовує свій вихідний (святковий і неробочий) день для виконання своїх трудових обов’язків, він має право отримати за роботу в такий день подвійну оплату. Кому та в якому розмірі — дивіться на рис. 1.

Рис. 1. Способи плати за роботу у святковий день (вихідний — якщо обрали подвійну оплату) ( ст. 107 КЗпП)

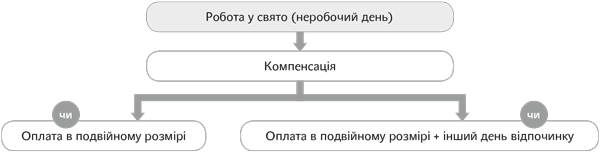

Зверніть увагу! Якщо працівник працював у святковий або неробочий день, його роботу цього дня оплачують також згідно зі ст. 107 КЗпП, тобто у подвійному розмірі. Оплату в цій сумі роблять за години, фактично відпрацьовані у святковий або неробочий день. За бажанням працівника, який працював у святковий або неробочий день, йому може надаватися інший день відпочинку, який не оплачується та є вихідним днем. Причому такий день надається як додаткова компенсація, тобто плата за роботу у святковий або неробочий день у будь-якому разі здійснюється в подвійному розмірі (лист Мінпраці від 29.12.2009 р. № 853/13/84-09). Див. також рис. 2.

Важливо! Якщо працівник виходить на роботу у вихідний або святковий і неробочий день за власним бажанням, то роботу в такий день не компенсують.

Рис. 2. Компенсація за роботу у святковий (неробочий) день

Різні ситуації

«Вихідна» компенсація. Розглянемо на прикладах, що робити бухгалтеру при нарахуванні зарплати працівнику, який працював у вихідний день.

Візьмемо за основу, що працівнику встановлений посадовий оклад (3000 грн.). Підприємство працює за звичним графіком: 5 робочих днів + 2 вихідних (субота та неділя). Норма робочого часу в серпні 2015 року — 20 роб. дн. (160 роб. год).

№ з/п |

Ситуація |

Пояснення + приклад «у цифрах» |

Варіант 1. Надають інший день відпочинку |

||

1 |

Робочий час у вихідний день = години роботи за графіком у день відпочинку |

|

|

Працівника залучили до роботи 8 серпня 2015 року (8 годин). Компенсація — інший день відпочинку — 10 серпня 2015 року |

Оскільки за роботу у вихідний день наданий інший день відпочинку, то відпрацьовані години у вихідний день оплачують в одинарному розмірі. Інший день відпочинку не оплачують. У цьому випадку 08.08.2015 р. оплачують як звичайний робочий день (в одинарному розмірі), 10.08.2015 р. — не оплачують. Оскільки працівник у серпні відпрацював норму часу — 20 роб. дн. чи 160 роб. год (і робота у вихідний день, і інший день відпочинку припали на один місяць), то він отримає свій повний оклад — 3000 грн. |

|

2 |

Тривалість роботи у вихідний день < тривалість дня відпочинку |

|

Працівник відпрацював у вихідний день (8 серпня) 6 годин. Інший день відпочинку надали 10 серпня 2015 року |

Фактично відпрацьований час у вихідний день оплачують в одинарному розмірі. Інший день відпочинку не оплачують. Працівник відпрацював 20 роб. дн., у тому числі у вихідний (158 год, з них 6 год у вихідний). Плата за роботу у вихідний: 3000 грн. : 160 год х 6 год = 112,50 грн. Зарплата за відпрацьований час*: 3000 грн. : 160 год х 152 год = 2850 грн. Загальна сума зарплати за серпень: 2850 + 112,50 = 2962,50 (грн.) |

|

* Для точного розрахунку рекомендуємо застосовувати годинну ставку та норму робочого часу в годинах. Хоча в цьому випадку можна розрахувати інакше (3000 грн. : 20 роб. дн. х 19 роб. дн. = 2850 грн.). |

||

3 |

Тривалість роботи у вихідний день > тривалість дня відпочинку |

|

Працівник відпрацював у вихідний день (8 серпня) 10 годин. Інший день відпочинку надали 10 серпня 2015 року |

Фактично відпрацьований час у вихідний день оплачують в одинарному розмірі. Інший день відпочинку не оплачують. Працівник відпрацював 20 роб. дн., у тому числі у вихідний (162 год, з них 10 год у вихідний). Плата за роботу у вихідний: 3000 грн. : 160 год х 10 год = 187,50 грн. Зарплата за відпрацьований час: 3000 грн. : 160 год х 152 год = 2850 грн. Загальна сума зарплати за серпень: 2850 + 187,50 = 3037,50 (грн.). Або так: 3000 грн. : 160 год х 162 год = 3037,50 грн. |

|

4 |

Інший день відпочинку надають в наступному місяці |

|

|

Працівника залучили до роботи 29 серпня 2015 року (8 годин). Інший день відпочинку надали 1 вересня 2015 року |

Роботу у вихідний день оплачують в одинарному розмірі. Інший день відпочинку не оплачують. Відпрацьовано в серпні 21 роб. дн., у тому числі у вихідний (168 год, з них — 8 год у вихідний). У вересні відпрацьовано з урахуванням наданого іншого дня відпочинку за роботу у вихідний день 21 роб. дн. чи 168 роб. год. Зарплата в серпні 2015 року: 3000 грн. : 160 год х 168 год = 3150 грн. або 3000 грн. : 160 год х 8 год + 3000 грн. = 3150 грн. Зарплата у вересні 2015 року: 3000 грн. : 176 год х 168 год = 2863,64 грн. або 3000 грн. : 22 роб. дн. х 21 роб. дн. = 2863,64 грн. |

|

5 |

Інший день відпочинку надають в наступному місяці + встановлені доплати, надбавки |

|

Працівник відпрацював у вихідний день (29 серпня 2015 року) 8 годин. Інший день відпочинку надали 1 вересня 2015 року. Крім окладу, встановлена 10-відсоткова надбавка за вислугу років |

Роботу у вихідний день оплачують в одинарному розмірі. Інший день відпочинку не оплачують. Надбавки та доплати розраховують з урахуванням відпрацьованого часу. У серпні відпрацьовано 21 роб. дн., у тому числі у вихідний (168 год, з них 8 год — у вихідний). У вересні відпрацьовано з урахуванням наданого іншого дня відпочинку за роботу у вихідний день 21 роб. дн. чи 168 роб. год (норма — 22 роб. дн. чи 176 роб. год). Зарплата в серпні 2015 року: 3000 грн. : 160 год х 168 год + 3000 грн. : 160 год х 168 год х 10 % = 3150 грн. + 315 грн. = 3465 грн. Зарплата у вересні 2015 року: 3000 грн. : 176 год х 168 год + 3000 грн. : 176 год х 168 год х 10 % = 2863,64 грн. + 286,36 грн. = 3150,00 грн. |

|

Варіант 2. Оплата в подвійному розмірі |

||

6 |

Встановлений «голий» місячний посадовий оклад |

|

Працівника залучили до роботи 8 серпня 2015 року (8 годин). Робота компенсується у грошовій формі |

Оскільки працівник відпрацював понад установлену норму робочого часу, то роботу у вихідний день оплачуємо в подвійному розмірі годинної (денної) ставки понад оклад. Усього працівник відпрацював 168 год (160 год за нормою + 8 год у вихідний день). Розрахуємо плату за роботу у вихідний день: 3000 грн. : 160 год х 8 год х 2 = 300 грн. Зарплата працівника за серпень 2015 року становитиме: 3000 + 300 = 3300 (грн.) |

|

7 |

Встановлені доплати, надбавки, премії |

|

Працівник відпрацював у вихідний день (8 серпня 2015 року) 8 годин. Крім посадового окладу, працівнику встановлені надбавки (за вислугу років — 20 %, за складність і напруженість у роботі — 30 %), щомісячна премія (50 % від окладу) |

Надбавки/доплати нараховують на одинарну годинну ставку з урахуванням відпрацьованого часу у вихідний. Премії можна нараховувати на подвійну годинну ставку, якщо це передбачено положенням про преміювання*. Усього працівник відпрацював 168 год (160 год за нормою + 8 год у вихідний). Плата за роботу у вихідний: 3000 грн. : 160 год х 8 год. х 2 = 300 грн. Надбавка за вислугу років: 3000 грн. : 160 год х 168 год х 20 % = 630 грн. Надбавка за складність і напруженість у роботі: 3000 грн. : 160 год х 168 год х 30 % = 945 грн. Премія за серпень: 3000 грн. : 160 год х 168 год х 50 % = 1575 грн. Загальна сума зарплати : 3000 + 300 + 630 + 945 + 1575 = 6450 (грн.). Або так: Загальна сума нарахованих виплат при повному відпрацьованому місяці становитиме: 3000 грн. + (3000 грн. х 20 %) + (3000 грн. х 30 %) + (3000 грн. х 50 %) = 6000 грн. Сума зарплати за серпень 2015 року: 6000 грн. : 20 роб. дн. х 21 роб. дн. + 3000 грн. : 160 год х 8 год** = 6300 грн. + 150 грн. = 6450 грн. |

|

|

* Припустимо: Положенням про преміювання передбачено нарахування премії на одинарну годинну ставку. ** Зверніть увагу: плату за роботу у вихідний день тут розраховуємо в одинарному розмірі, оскільки друга частина такої оплати вже «сидить» в окладі, розрахованому пропорційно відпрацьованим дням. |

||

«Святкова» компенсація. А чи є відмінності при нарахуванні зарплати, якщо працівник працював у святковий (неробочий) день? Так, причому в деяких ситуаціях вони істотні. Запам’ятайте ще раз основний нюанс: роботу у святковий (неробочий) день оплачують у подвійному розмірі завжди, навіть тоді, коли наданий інший день відпочинку.

Як оплатити роботу у вихідний день при різних варіантах компенсації, ви в курсі. Тепер наше завдання — навчитися розрізняти способи компенсації за роботу у святковий (неробочий) день. Для цього попрактикуємося. Наведемо загальну умову: норма робочого часу в серпні 2015 року — 20 роб. дн. (160 роб. год).

|

Вид компенсації Умови праці |

Оплата + відгул (25.08.2015 р.) |

Оплата без відгулу |

|

Погодинна: оклад — 3500 грн. |

Працівник відпрацював у святковий день (24.08.2015 р.) 8 годин |

|

|

Відпрацював місячну норму 1. Доплата до окладу в розмірі одинарної годинної ставки: 3500 грн. : 160 год х 8 год = 175 грн. 2. Неоплачуваний вихідний день — 25.08.2015 р. Зарплата за серпень 2015 року: 3500 + 175 = 3675 (грн.) |

Відпрацював норму часу за серпень (20 роб. дн. чи 160 роб. год) + робота у святковий день — понад норму 1. Доплата в подвійному розмірі годинної ставки: 3500 грн. : 160 год х 2 х 8 год = 350 грн. 2. Зарплата за серпень 2015 року: 3500 + 350 = 3850 (грн.) |

|

|

Погодинна: годинна ставка — 20 грн./год |

Працівник відпрацював у святковий день (24.08.2015 р.) 8 годин |

|

|

Відпрацював у святковий день (24.08.2015 р.) 8 год, в інші дні серпня — 152 год 1. Оплата роботи 24.08.2015 р. у подвійному розмірі годинної ставки: 20 грн. х 2 х 8 год = 320 грн. 2. Неоплачуваний вихідний день — 25.08.2015 р. 3. Зарплата за серпень 2015 року: (152 год х 20 грн.) + 320 грн. = 3360 грн. |

Відпрацював у святковий день (24.08.2015 р.) 8 год, в інші дні серпня — 160 год (норму часу для серпня) 1. Оплата роботи 24.08.2015 р. у подвійному розмірі годинної ставки: 20 грн. х 2 х 8 год = 320 грн. 2. Зарплата за серпень 2015 року: (160 год х 20 грн.) + 320 грн. = 3520 грн. |

|

|

Відрядна: відрядна розцінка — 15 грн. за одиницю. Норма — 2 од./год |

Працівник у святковий день (24.08.2015 р.) виробив 16 одиниць продукції |

|

|

Вироблено в серпні, крім 24-го числа, 304 од. 1. Оплата роботи 24.08.2015 р. у подвійному розмірі відрядної розцінки: 15 грн./од. х 2 х 16 од. = 480 грн. 2. Неоплачуваний вихідний день — 25.08.2015 р. 3. Зарплата за серпень 2015 року: (304 од. х 15 грн./од.) + 480 грн. = 5040 грн. |

Вироблено в серпні, крім 24-го числа, 320 од. 1. Оплата роботи 24.08.2015 р. у подвійному розмірі відрядної розцінки: 15 грн. х 2 х 16 од. = 480 грн. 2. Зарплата за серпень 2015 року: (320 од. х 15 грн./од.) + 480 грн. = 5280 грн. |

|