Оплачиваем «празднично-выходной» труд

От того, в какой день работнику пришлось выйти на работу, зависит размер компенсации. Поэтому первое, на что мы обратим внимание, — чем отличаются выходные, праздничные и нерабочие дни.

Выходные дни — это дни, в которые работник не работает в соответствии с графиком работы предприятия (или графиком сменности). В свою очередь, праздничные и нерабочие дни — это дни, на протяжении которых работники не работают на основании ст. 73 КЗоТ. Их перечень исчерпывающий, а в 2015 году общее количество таких дней — 11. Все они вам, по сути, известны (1 января, 7 января, 8 марта и т. п.). Правда, напомним, что с 25.03.2015 г. исключительный перечень таких праздничных и нерабочих дней пополнился еще одним днем — Днем защитника Украины, который теперь ежегодно будем праздновать 14 октября.

Работаем в выходной/праздник — получаем компенсацию

Если работник согласно приказу работодателя выходит на работу в выходной день (праздничный или нерабочий), то такой день для него, по сути, становится рабочим. Ведь работник выполняет свои должностные обязанности.

За то, что работник жертвует своим выходным днем на благо работодателя, трудовым законодательством предусмотрена компенсация: или другой день отдыха, или оплата в двойном размере ( ст. 72 КЗоТ).

Какой именно вид компенсации за работу в выходной день выбрать, зависит от договоренности между работником и работодателем. Рассмотрим, в чем их отличия в таблице на следующей странице.

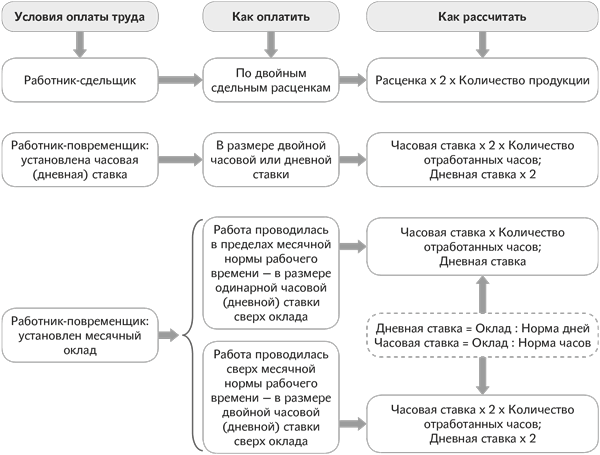

В том случае, когда работник использует свой выходной (праздничный и нерабочий) день для выполнения своих трудовых обязанностей, у него есть право получить за работу в такой день двойную оплату. Кому и в каком размере — смотрите на рис. 1.

Отличия вариантов компенсации за работу в выходной день

Учитываем нюансы |

Вариант 1. Предоставляем другой день отдыха |

Вариант 2. Двойная оплата |

Основное компенсационное правило: |

Другой день отдыха дают, как правило, в ближайший рабочий день. При желании можно его присоединить к отпуску. Обратите внимание: независимо от того, сколько часов работник трудился в выходной день, другой день отдыха предоставляют на полный рабочий день |

Оплачивают согласно ст. 107 КЗоТ — в повышенном размере. В зависимости от условий оплаты труда оплата за работу в выходной день несколько отличается. См. дополнительно рис. 1 |

Документы |

Указать о способе компенсации следует в заявлении и приказе. Если работник решил взять другой день отдыха, то желаемую дату он может отразить в заявлении, поданном работодателю. Можно издать отдельный приказ о компенсации, а можно о способе компенсации сразу указать в приказе о привлечении к работе в выходной день |

|

Табелирование |

Работу в выходной день табелируют как отработанный день с кодом «РВ» («06»), другой день отдыха — «ІН» («22») |

|

Оплата за работу |

В одинарном размере, как за обычный рабочий день. При этом другой день отдыха не оплачивают. Если количество часов работы в выходной день будет меньше или больше количества часов работы по графику в день, когда работнику предоставляют другой день отдыха, то месячную зарплату исчисляют пропорционально отработанным часам в месяце привлечения к работе в выходной день |

Оплачивают за часы, фактически отработанные в выходной день, в двойном размере. При этом норма о двойной оплате распространяется только на часовые/дневные ставки или сдельные расценки. Не распространяется на прочие выплаты работникам |

Премии |

Начисляют на одинарную ставку (должностной оклад), как за обычный рабочий день |

Начисляют на одинарную ставку. При этом положением о премировании может быть предусмотрено начисление премий на двойную оплату |

Доплаты, надбавки |

Начисляют на одинарную ставку (должностной оклад) |

|

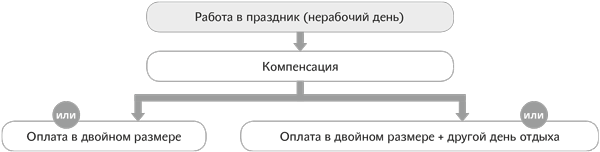

Обратите внимание! Если работник трудился в праздничный или нерабочий день, его работу в этот день оплачивают также согласно ст. 107 КЗоТ, т. е. в двойном размере. Оплату в данной сумме производят за часы, фактически отработанные в праздничный или нерабочий день. По желанию работника, который работал в праздничный или нерабочий день, ему может предоставляться другой день отдыха, который не оплачивается и является выходным днем. Причем такой день предоставляется как дополнительная компенсация, т. е. оплата за работу в праздничный или нерабочий день в любом случае производится в двойном размере (письмо Минтруда от 29.12.2009 г. № 853/13/84-09). См. также рис. 2.

Важно! Если работник выходит на работу в выходной или праздничный и нерабочий день по собственному желанию, то работу в такой день не компенсируют.

Рис. 1. Способы оплаты за работу в праздничный день

(выходной — если избрали двойную оплату) (

ст. 107 КЗоТ)

Рис. 2. Компенсация за работу в праздничный (нерабочий) день

Разные ситуации

«Выходная» компенсация. Рассмотрим на примерах, как действовать бухгалтеру при начислении зарплаты работнику, который работал в выходной день.

Возьмем за основу, что работнику установлен должностной оклад (3000 грн.). Предприятие работает по привычному графику: 5 рабочих дней + 2 выходных (суббота и воскресенье). Норма рабочего времени в августе 2015 года — 20 р. дн. (160 р. ч).

№ п/п |

Ситуация |

Пояснение + пример «в цифрах» |

Вариант 1. Предоставляют другой день отдыха |

||

1 |

Рабочее время в выходной день = часы работы по графику в день отдыха |

|

|

Работника привлекли к работе 8 августа 2015 года (8 часов). Компенсация — другой день отдыха — 10 августа 2015 года |

Поскольку за работу в выходной день предоставлен другой день отдыха, то отработанные часы в выходной день оплачивают в одинарном размере. Другой день отдыха не оплачивают. В этом случае 08.08.2015 г. оплачивают как обычный рабочий день (в одинарном размере), 10.08.2015 г. — не оплачивают. Поскольку работник в августе отработал норму времени — 20 р. дн., или 160 р. ч (и работа в выходной день, и другой день отдыха пришлись на один месяц), то он получит свой полный оклад — 3000 грн. |

|

2 |

Продолжительность работы в выходной день < продолжительность дня отдыха |

|

Работник отработал в выходной день (8 августа) 6 часов. Другой день отдыха предоставили 10 августа 2015 года |

Фактически отработанное время в выходной день оплачивают в одинарном размере. Другой день отдыха не оплачивают. Работник отработал 20 р. дн., в том числе в выходной (158 ч, из них 6 ч в выходной). Оплата за работу в выходной: 3000 грн. : 160 ч х 6 ч = 112,50 грн. Зарплата за отработанное время*: 3000 грн. : 160 ч х 152 ч = 2850 грн. Общая сумма зарплаты за август: 2850 + 112,50 = 2962,50 (грн.) |

|

* Для точного расчета рекомендуем применять часовую ставку и норму рабочего времени в часах. Хотя в данном случае можно рассчитать иначе (3000 грн. : 20 р. дн. х 19 р. дн. = 2850 грн.). |

||

3 |

Продолжительность работы в выходной день > продолжительность дня отдыха |

|

Работник отработал в выходной день (8 августа) 10 часов. Другой день отдыха предоставили 10 августа 2015 года |

Фактически отработанное время в выходной день оплачивают в одинарном размере. Другой день отдыха не оплачивают. Работник отработал 20 р. дн., в том числе в выходной Оплата за работу в выходной: 3000 грн. : 160 ч х 10 ч = 187,50 грн. Зарплата за отработанное время: 3000 грн. : 160 ч х 152 ч = 2850 грн. Общая сумма зарплаты за август: 2850 + 187,50 = 3037,50 (грн.). Или так: 3000 грн. : 160 ч х 162 ч = 3037,50 грн. |

|

4 |

Другой день отдыха предоставляют в следующем месяце |

|

Работника привлекли к работе 29 августа 2015 года (8 часов). Другой день отдыха |

Работу в выходной день оплачивают в одинарном размере. Другой день отдыха не оплачивают. Отработано в августе 21 р. дн., в том числе в выходной (168 ч, из них 8 ч в выходной). В сентябре отработано с учетом предоставленного другого дня отдыха за работу в выходной день 21 р. дн., или 168 р. ч. |

|

предоставили 1 сентября 2015 года |

Зарплата в августе 2015 года: 3000 грн. : 160 ч х 168 ч = 3150 грн. или 3000 грн. : 160 ч х 8 ч + 3000 грн. = 3150 грн. Зарплата в сентябре 2015 года: 3000 грн. : 176 ч х 168 ч = 2863,64 грн. или 3000 грн. : 22 р. дн. х 21 р. дн. = 2863,64 грн. |

|

5 |

Другой день отдыха дают в следующем месяце + установлены доплаты, надбавки |

|

Работник отработал в выходной день (29 августа 2015 года) 8 часов. Другой день отдыха предоставили 1 сентября 2015 года. Кроме оклада, установлена 10 % надбавка за выслугу лет |

Работу в выходной день оплачивают в одинарном размере. Другой день отдыха не оплачивают. Надбавки и доплаты рассчитывают с учетом отработанного времени. В августе отработан 21 р. дн., в том числе в выходной (168 ч, из них 8 ч в выходной). В сентябре отработано с учетом предоставленного другого дня отдыха за работу в выходной день 21 р. дн., или 168 р. ч (норма — 22 р. дн., или 176 р. ч). Зарплата в августе 2015 года: 3000 грн. : 160 ч х 168 ч + 3000 грн. : 160 ч х 168 ч х 10 % = 3150 грн. + + 315 грн. = 3465 грн. Зарплата в сентябре 2015 года: 3000 грн. : 176 ч х 168 ч + 3000 грн. : 176 ч х 168 ч х 10 % = 2863,64 грн. + + 286,36 грн. = 3150,00 грн. |

|

Вариант 2. Оплата в двойном размере |

||

6 |

Установлен «голый» месячный должностной оклад |

|

Работника привлекли к работе 8 августа 2015 года (8 часов). Работа компенсируется в денежной форме |

Поскольку работник отработал сверх установленной нормы рабочего времени, то работу в выходной день оплачиваем в двойном размере часовой (дневной) ставки сверх оклада. Всего работник отработал 168 ч (160 ч по норме + 8 ч в выходной день). Рассчитаем оплату за работу в выходной день: 3000 грн. : 160 ч х 8 ч х 2 = 300 грн. Зарплата работника за август 2015 года составит: 3000 + 300 = 3300 (грн.) |

|

7 |

Установлены доплаты, надбавки, премии |

|

Работник отработал в выходной день (8 августа 2015 года) 8 часов. Кроме должностного оклада работнику установлены надбавки (за выслугу лет — 20 %, за сложность и напряженность в работе — 30 %), ежемесячная премия (50 % от оклада) |

Надбавки/доплаты начисляют на одинарную часовую ставку с учетом отработанного времени в выходной. Премии можно начислять на двойную часовую ставку, если это предусмотрено положением о премировании*. Всего работник отработал 168 ч (160 ч по норме + 8 ч в выходной). Оплата за работу в выходной: 3000 грн. : 160 ч х 8 ч х 2 = 300 грн. Надбавка за выслугу лет: 3000 грн. : 160 ч х 168 ч х 20 % = 630 грн. Надбавка за сложность и напряженность в работе: 3000 грн. : 160 ч х 168 ч х 30 % = 945 грн. Премия за август: 3000 грн. : 160 ч х 168 ч х 50 % = 1575 грн. Общая сумма зарплаты: 3000 + 300 + 630 + 945 + 1575 = 6450 (грн.). Или так: Общая сумма начисленных выплат при полном отработанном месяце составит: 3000 грн. + (3000 грн. х 20 %) + (3000 грн. х 30 %) + + (3000 грн. х 50 %) = 6000 грн. Сумма зарплаты за август 2015 года: 6000 грн. : 20 р. дн. х 21 р. дн. + + 3000 грн. : 160 ч х 8 ч** = 6300 грн. + 150 грн. = 6450 грн. |

|

|

* Представим: Положением о премировании предусмотрено начисление премии на одинарную часовую ставку. ** Обратите внимание: оплату за работу в выходной день здесь рассчитываем в одинарном размере, так как вторая часть такой оплаты уже «сидит» в окладе, рассчитанном пропорционально отработанным дням. |

||

«Праздничная» компенсация. А есть ли отличия при начислении зарплаты, если работник трудился в праздничный (нерабочий) день? Да, причем в некоторых ситуациях они существенные. Запомните еще раз основной нюанс: работу в праздничный (нерабочий) день оплачивают в двойном размере всегда, даже тогда, когда предоставлен другой день отдыха.

Как оплатить работу в выходной день при разных вариантах компенсации, вы в курсе. Теперь наша задача — научиться различать способы компенсации за работу в праздничный (нерабочий) день. Для этого попрактикуемся. Приведем общее условие: норма рабочего времени в августе 2015 года — 20 р. дн. (160 р. ч).

|

Вид компенсации Условия труда |

Оплата + отгул (25.08.2015 г.) |

Оплата без отгула |

|

Повременная: оклад — 3500 грн. |

Работник отработал в праздничный день (24.08.2015 г.) 8 часов |

|

|

Отработал месячную норму (20 р. дн., или 160 р. ч) 1. Доплата к окладу в размере одинарной часовой ставки: 3500 грн. : 160 ч х 8 ч = 175 грн. 2. Неоплачиваемый выходной день — 25.08.2015 г. Зарплата за август 2015 года: |

Отработал норму времени за август (20 р. дн., или 160 р. ч) + работа в праздничный день — сверх нормы 1. Доплата в двойном размере часовой ставки: 2. Зарплата за август 2015 года: 3500 + 350 = 3850 (грн.) |

|

|

Повременная: часовая ставка — 20 грн./ч |

Работник отработал в праздничный день (24.08.2015 г.) 8 часов |

|

|

Отработал в праздничный день (24.08.2015 г.) 8 ч, в другие дни августа — 152 ч 1. Оплата работы 24.08.2015 г. в двойном размере часовой ставки: 20 грн. х 2 х 8 ч = 320 грн. 2. Неоплачиваемый выходной день — 25.08.2015 г. 3. Зарплата за август 2015 года: |

Отработал в праздничный день (24.08.2015 г.) 8 ч, в другие дни августа — 160 ч (норму времени для августа) 1. Оплата работы 24.08.2015 г. в двойном размере часовой ставки: 20 грн. х 2 х 8 ч = 320 грн. 2. Зарплата за август 2015 года: (160 ч х 20 грн.) + 320 грн. = = 3520 грн. |

|

|

Сдельная: сдельная расценка — 15 грн. за единицу. Норма — 2 ед./ч |

Работник в праздничный день (24.08.2015 г.) произвел 16 единиц продукции |

|

|

Произведено в августе помимо 24-го числа 304 ед. 1. Оплата работы 24.08.2015 г. в двойном размере сдельной расценки: 15 грн./ед. х 2 х 16 ед. = 480 грн. 2. Неоплачиваемый выходной день — 25.08.2015 г. 3. Зарплата за август 2015 года: |

Произведено в августе помимо 24-го числа 320 ед. 1. Оплата работы 24.08.2015 г. в двойном размере сдельной расценки: 15 грн. х 2 х 16 ед. = 480 грн. 2. Зарплата за август 2015 года: (320 ед. х 15 грн./ед.) + 480 грн. = = 5280 грн. |

|