База ПДВ: як правильно визначити мінімальну межу

Загальні правила

ПЗ з ПДВ при постачаннях товарів / послуг / необоротних активів нараховують виходячи з договірних цін. Але при цьому база ПДВ не може бути нижче мінімальної межі (тобто береться більша з двох величин: договірна вартість чи мінімальна база). Мінімальна межа бази ПДВ установлена п. 188.1 ПКУ.

Мінімальна база — це не мінімальна ціна продажу. Продавати товар / послугу / необоротний актив можна за будь-яку ціну. А ось ПДВ потрібно розрахувати не менше ніж від мінімальної бази.

Якщо мінбаза ПДВ перевищує договірну вартість, то потрібно:

1. Нарахувати ПДВ виходячи з договірної вартості (на цю суму складається «звичайна» ПН).

2. На суму перевищення мінімальної бази над договірною ціною нарахувати додаткові ПЗ (складаються ПН з типом причини 15, 16 і 17*).

* Вважаємо, що до внесення змін до Порядку заповнення ПН (від 22.09.2014 р. № 957) саме ПН з цим типом причини потрібно використовувати тим платникам, які донараховуватимуть базу ПДВ за самостійно виготовленою продукцією до звичайних цін.

А тепер перейдемо до особливостей визначення мінімальної бази ПДВ.

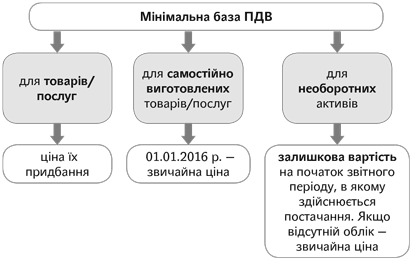

Мінімальна база ПДВ при постачанні покупних товарів

Вона визначається виходячи з договірної вартості, але не нижче ціни придбання товарів ( абз. 2 п. 188.1 ПКУ).

Під товарами в цьому випадку слід розуміти матцінності, що утримуються для перепродажу, або покупні виробничі запаси, які вирішено продавати (тобто матцінності, що обліковуються на рахунках 20, 22, 28).

Але відразу виникає запитання: а що вважати ціною придбання — (1) тільки ціну, сплачену постачальнику, або (2) первісну вартість товару (вартість, за якою він відображається в бухобліку)?

При визначенні ціни придбання слід орієнтуватися на первісну вартість товарів, тобто вартість, за якою їх при покупці зарахували на баланс (первісна вартість на рахунках 20, 22, 28). Важливо, що подальші уцінки ми не враховуємо. Важливою є саме ціна придбання (!), тобто первісна ціна.

Якщо ви поставляєте товари, придбані у неплатника, вам також потрібно нараховувати ПЗ, орієнтуючись на мінімальну планку. Жодних винятків п. 188.1 ПКУ із цього приводу не встановлює.

Якщо товару немає в наявності, але надходить передоплата, то нараховують ПЗ за передоплатою. Потім, коли стане відома ціна придбання, за необхідності донараховують додаткові ПЗ із суми перевищення.

Постачання імпортних товарів. Продаж імпортних товарів підпорядковується загальному правилу. База обкладення ПДВ має бути не нижча ціни придбання таких товарів. У цьому випадку як на мінімальну базу потрібно орієнтуватися на ціну покупки товарів, зафіксовану у ЗЕД-контракті. Орієнтуватися на їх митну вартість не потрібно (листи ДФСУ від 07.10.2015 р. № 21275/6/99-99-19-03-02-15 і від 22.12.2015 р. № 27406/6/99-99-19-03-02-15).

Постачання безоплатно отриманих товарів. Тут також діє загальне правило. Але оскільки ціна придбання дорівнює 0 грн., за мінімальну базу обкладення потрібно прийняти первісну вартість безоплатно отриманих товарів, яка відповідає сумі витрат, понесених при отриманні таких товарів (наприклад, витрати на транспортування).

Мінімальна база за самостійно виготовленою продукцією

Знову повертаємося до звичайних цін. З 01.01.2016 р. при визначенні нижньої планки ПДВ для операцій постачання самостійно виготовлених товарів/послуг потрібно орієнтуватися на звичайні ціни (а не на собівартість, як це було у 2015 році). Але що приймати за звичайну ціну? Жодних методів визначення звичайних цін ПКУ не встановлює. Є тільки загальне визначення, наведене у п.п. 14.1.71 ПКУ (див. врізку).

Звичайна ціна — це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлене цим Кодексом. Якщо не доведене зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

Застереження про те, що договірна ціна визнається звичайною, «якщо не доведене зворотне», свідчить про те, що при визначенні мінімальної бази доведеться орієнтуватися на «ринкові» ціни — «ціни, які склалися на ринку ідентичних (а за їх відсутності — однорідних) товарів (робіт/послуг) в порівняльних економічних (комерційних) умовах» ( п.п. 14.1.219 ПКУ). Тому якщо відчуваєте, що значно занижуєте ціну (порівняно з ринковою), то безпечніше за базу ПДВ брати ринкову ціну. Інакше є небезпека, що податківці потім самі донарахують ПЗ до рівня ринкових цін.

Безоплатна передача

Тут доведеться дотримуватися такого підходу. Якщо передаємо покупні матцінності, базу ПДВ визначаємо за все тим самим загальним правилом — виходячи з ціни не нижче придбання таких цінностей. А ось якщо безоплатно передається самостійно виготовлена продукція/послуги, то в цьому випадку нижня планка для ПДВ — звичайна ціна (див. вище). При цьому, імовірно, податківці будуть проти того, щоб орієнтуватися тут на договірну ціну (на 0 грн.), і вимагатимуть донарахувати ПЗ до рівня ринкових цін. За такі, наприклад, вони можуть узяти ціни, за якими платник продає ці самі товари.

При безоплатній передачі необоротних активів за мінбазу ПДВ слід приймати їх залишкову вартість на початок звітного періоду, в якому здійснюється їх передача.

Крім того, не забувайте, що при безоплатній передачі товарів / послуг / необоротних активів потрібно нарахувати «компенсуючі» ПЗ на підставі п. 198.5 ПКУ (ср. ). Якщо товари або запаси, що використовуються для виготовлення продукції, були придбані до 01.07.2015 р., то такі ПЗ нараховуються за умови, що при придбанні товарів/запасів відображався ПК. А якщо товари/запаси придбані після цієї дати — ПЗ нараховуються, якщо платник мав право на ПК при їх придбанні (тобто товари/запаси отримувалися з ПДВ та є або має бути отримана ПН).

Зауважимо, що раніше податківці в категорії 101.16 ЗІР говорили: доки ПН не отримана, «компенсуючі» ПЗ можна не нараховувати. Але в нещодавньому своєму листі № 27896** вони виступають за те, що нараховувати ПЗ потрібно в періоді придбання товарів / послуг / необоротних активів, навіть якщо ПН ще не отримана.

** Лист ДФСУ від 03.12.2015 р. № 27896/5/99-99-19-03-02-16.

Експорт

Тут також діють загальні правила:

— якщо експортується «покупний» товар — ПДВ нараховується виходячи з договірної ціни, але не нижче ціни придбання таких товарів;

— якщо експортується самостійно виготовлений товар — мінімальною базою ПДВ є звичайна ціна.

Зверніть увагу! Податківці наполягають на тому, що сума перевищення мінімальної бази над договірною вартістю має оподатковуватися за ставкою 20 % (а не 0 %) (листи ДФСУ від 09.12.2015 р. № 26770/10/28-10-06-11 і від 07.09.2015 р. № 19090/6/99-99-19-03-02-15). Така позиція податківців є необґрунтованою***.

*** Аргументи наведені у статті «Експорт за ціною нижче собівартості: договірна ціна — 0 %, перевищення — 20 %» у журналі «Бухгалтер 911», 2015, № 42.

Деяким платникам уже вдалося вибороти свою правоту (див. постанову Харківського апеляційного адміністративного суду від 21.10.2015 р. у справі № 818/2664/15). Можливо, під тиском судової практики податківці незабаром змінять свою позицію.

Реалізація продукції зі знижкою

Якщо зі знижкою продаються раніше придбані товари, базу ПДВ визначаємо виходячи з договірної ціни, але не нижче ціни придбання товарів ( п. 188.1 ПКУ). При продажу самостійно виготовлених товарів мінімальною базою, як ми зазначали вище, є звичайна ціна. Якщо товар продається зі знижкою вроздріб на підставі публічного договору, вважаємо, що в цьому випадку ПЗ повинні нараховуватися виходячи з договірної ціни. Довести в цьому випадку «незвичність» ціни податківцям буде досить складно.

Постачання необоротних активів

У цьому випадку мінімальна планка для бази ПДВ відповідає бухгалтерській балансовій/залишковій вартості об’єкта на початок звітного періоду, у межах якого здійснюється постачання ( абз. 2 п. 188.1 ПКУ). При цьому нагадаємо, що залишкова вартість — це різниця між первісною/переоціненою вартістю необоротного активу та сумою накопиченої амортизації ( п. 4 П(С)БО 7). Так що, наприклад, якщо вирішите продати необоротний актив у січні, орієнтуватися доведеться на його залишкову вартість на початок січня.

Підприємці при постачанні необоротних активів орієнтуються на звичайні ціни.

До необоротних активів належать не лише основні засоби, а й інші необоротні активи — зокрема, малоцінні. При їх постачанні також слід орієнтуватися саме на залишкову/балансову вартість. Отже, виходить, краще використати метод амортизації «100 %» за малоцінкою. Тоді можна буде спокійно нараховувати ПДВ виходячи з договірної ціни.

Бухоблік

Згідно з Інструкцією № 141**** нарахування ПЗ на суму перевищення в цьому випадку відбивається за дебетом рахунка обліку витрат і кредитом субрахунку 641/ПДВ. Який саме рахунок витрат дебетувати, при цьому не уточнюється.

Раніше (у листі від 07.05.2013 р. № 31-08410-07/23-1524/2/1696) Мінфін рекомендував для таких цілей використовувати субрахунок 949. Вважаємо, що так слід діяти і сьогодні*****.

***** Вам також стане цікавою стаття «Бухоблік ПДВ: Мінфін оновив свою Інструкцію» у журналі «Бухгалтер 911», 2015, № 51.

№ з/п |

Зміст господарської операції |

Сума, грн. |

Бухгалтерський облік |

|

Дт |

Кт |

|||

1 |

Оприбутковано придбаний товар |

1000 |

28 |

631 |

2 |

Відображено право на ПК |

200 |

644/1 |

631 |

3 |

Відображено ПК (на підставі зареєстрованої ПН) |

200 |

641/ПДВ |

644/1 |

4 |

Відвантажено товар покупцю виходячи з договірної ціни |

600 |

361 |

702 |

5 |

Відображено зобов’язання з ПДВ |

100 |

702 |

641/ПДВ |

6 |

Відображено зобов’язання з ПДВ у сумі перевищення ціни покупки над ціною постачання |

100 |

949 |

641/ПДВ |

7 |

Списано собівартість відвантаженого товару |

1000 |

902 |

28 |