База НДС: как правильно определить минимальный предел

Общие правила

НО по НДС при поставках товаров / услуг / необоротных активов начисляют исходя из договорных цен. Но при этом база НДС не может быть ниже минимального предела (т. е. берется бОльшая из двух величин: договорная стоимость или минимальная база). Минимальный предел базы НДС установлен п. 188.1 НКУ.

Минимальная база — это не минимальная цена продажи. Продавать товар / услугу / необоротный актив можно по любой цене. А вот НДС нужно рассчитать не меньше чем от минимальной базы.

Если минбаза НДС превышает договорную стоимость, то нужно:

1. Начислить НДС исходя из договорной стоимости (на эту сумму составляется «обычная» НН).

2. На сумму превышения минимальной базы над договорной ценой начислить дополнительные НО (составляются НН с типом причины 15, 16 и 17*).

* Полагаем, что до внесения изменений в Порядок заполнения НН (от 22.09.2014 г. № 957) именно НН с этим типом причины нужно использовать тем плательщикам, которые будут доначислять базу НДС по самостоятельно изготовленной продукции до обычных цен.

А теперь перейдем к особенностям определения минимальной базы НДС.

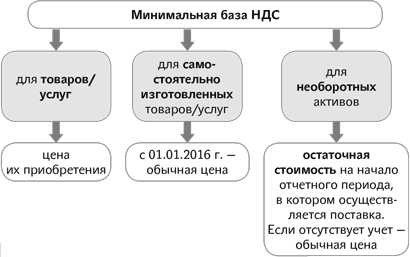

Минимальная база НДС при поставке покупных товаров

Она определяется исходя из договорной стоимости, но не ниже цены приобретения товаров ( абз. 2 п. 188.1 НКУ).

Под товарами в этом случае следует понимать матценности, удерживаемые для перепродажи, или покупные производственные запасы, которые решено продавать (т. е. матценности, учитываемые на счетах 20, 22, 28).

Но сразу возникает вопрос: а что считать ценой приобретения — (1) только цену, уплаченную поставщику, или (2) первоначальную стоимость товара (стоимость, по которой он отражается в бухучете)?

В качестве цены приобретения следует ориентироваться на первоначальную стоимость товаров, т. е. стоимость, по которой их при покупке зачислили на баланс (первоначальная стоимость на счетах 20, 22, 28). Важно, что дальнейшие уценки мы не учитываем. Важна именно цена приобретения (!), т. е. первоначальная цена.

Если вы поставляете товары, купленные у неплательщика, вам также нужно начислять НО, ориентируясь на минимальную планку. Никаких исключений п. 188.1 НКУ на этот счет не устанавливает.

Если товара нет в наличии, но поступает предоплата, то начисляют НО по предоплате. Затем, когда станет известна цена приобретения, при необходимости доначисляют дополнительные НО из суммы превышения.

Поставка импортных товаров. Продажа импортных товаров подчиняется общему правилу. База обложения НДС должна быть не ниже цены приобретения таких товаров. В этом случае в качестве минимальной базы нужно ориентироваться на цену покупки товаров, зафиксированную в ВЭД-контракте. Оглядываться на их таможенную стоимость не нужно ( письма ГФСУ от 07.10.2015 г. № 21275/6/99-99-19-03-02-15 и от 22.12.2015 г. № 27406/6/99-99-19-03-02-15).

Поставка бесплатно полученных товаров. Здесь также действует общее правило. Но поскольку цена приобретения равна 0 грн., за минимальную базу обложения нужно принять первоначальную стоимость бесплатно полученных товаров, которая соответствует сумме расходов, понесенных при получении таких товаров (например, расходы на транспортировку).

Минимальная база по самостоятельно изготовленной продукции

Снова возвращаемся к обычным ценам. С 01.01.2016 г. при определении нижней планки НДС для операций поставки самостоятельно изготовленных товаров/услуг нужно ориентироваться на обычные цены (а не на себестоимость, как это было в 2015 году). Но что принимать в качестве обычной цены? Никаких методов определения обычных цен НКУ не устанавливает. Есть только общее определение, приведенное в п.п. 14.1.71 НКУ (см. врезку).

Обычная цена — это цена товаров (работ, услуг), определенная сторонами договора, если иное не установлено этим Кодексом. Если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен.

Оговорка о том, что договорная цена признается обычной, «если не доказано обратное», свидетельствует о том, что при определении минимальной базы придется оглядываться на «рыночные» цены — «цены, которые сложились на рынке идентичных (а при их отсутствии — однородных) товаров (работ/услуг) в сравнительных экономических (коммерческих) условиях» ( п.п. 14.1.219 НКУ). Поэтому, если чувствуете, что значительно занижаете цену (по сравнению с рыночной), то безопаснее в качестве базы НДС брать рыночную цену. Иначе, есть опасность, что налоговики потом сами доначислят НО до уровня рыночных цен.

Бесплатная передача

Здесь придется придерживаться такого подхода. Если передаем покупные матценности, базу НДС определяем по все тому же общему правилу — исходя из цены не ниже приобретения таких ценностей. А вот если бесплатно передается самостоятельно изготовленная продукция/услуги, то в этом случае нижняя планка для НДС — обычная цена (см. выше). При этом, очевидно, налоговики будут против того, чтобы ориентироваться здесь на договорную цену (на 0 грн.), и будут требовать доначислить НО до уровня рыночных цен. В качестве таковых, к примеру, они могут взять цены, по которым плательщик продает эти же товары.

При бесплатной передаче необоротных активов в качестве минбазы НДС следует принимать их остаточную стоимость на начало отчетного периода, в котором осуществляется их передача.

Кроме того, не забывайте, что при бесплатной передаче товаров / услуг / необоротных активов нужно начислить «компенсирующие» НО на основании п. 198.5 НКУ (ср. ). Если товары либо запасы, используемые для изготовления продукции, были приобретены до 01.07.2015 г., то такие НО начисляются при условии, что при приобретении товаров/запасов отражался НК. А если товары/запасы приобретены после этой даты — НО начисляются, если плательщик имел право на НК при их приобретении (т. е. товары/запасы приобретались с НДС и есть либо должна быть получена НН).

Отметим, что раньше налоговики в категории 101.16 ЗІР говорили: пока НН не получена, «компенсирующие» НО можно не начислять. Но в недавнем своем письме № 27896** они выступают за то, что начислять НО нужно в периоде приобретения товаров / услуг / необоротных активов, даже если НН еще не получена.

** Письмо ГФСУ от 03.12.2015 г. № 27896/5/99-99-19-03-02-16.

Экспорт

Здесь также действуют общие правила:

— если экспортируется «покупной» товар — НДС начисляется исходя из договорной цены, но не ниже цены приобретения таких товаров;

— если экспортируется самостоятельно изготовленный товар — минимальной базой НДС является обычная цена.

Обратите внимание! Налоговики настаивают на том, что сумма превышения минимальной базы над договорной стоимостью должна облагаться по ставке 20 % (а не 0 %) (письма ГФСУ от 09.12.2015 г. № 26770/10/28-10-06-11 и от 07.09.2015 г. № 19090/6/99-99-19-03-02-15). Такая позиция налоговиков является необоснованной***.

*** Аргументы приведены в статье «Экспорт по цене ниже себестоимости: договорная цена — 0 %, превышение — 20 %» в журнале «Бухгалтер 911», 2015, № 42.

Некоторым плательщикам уже удалось отстоять свою правоту (см. постановление Харьковского аппеляционного административного суда от 21.10.2015 г. по делу № 818/2664/15). Возможно, под давлением судебной практики налоговики вскоре изменят свою позицию.

Реализация продукции со скидкой

Если со скидкой продаются предварительно приобретенные товары, базу НДС определяем исходя из договорной цены, но не ниже цены приобретения товаров ( п. 188.1 НКУ). При продаже самостоятельно изготовленных товаров, минимальная база, как мы отмечали выше, — обычная цена. Если товар продается по скидке в розницу на основании публичного договора, считаем, что в этом случае НО должны начисляться исходя из договорной цены. Доказать в этом случае «необычность» цены налоговикам будет достаточно сложно.

Поставка необоротных активов

В этом случае минимальная планка для базы НДС соответствует бухгалтерской балансовой/остаточной стоимости объекта на начало отчетного периода, в рамках которого осуществляется поставка ( абз. 2 п. 188.1 НКУ). При этом напомним, что остаточная стоимость — это разница между первоначальной/переоцененной стоимостью необоротного актива и суммой накопленной амортизации ( п. 4 П(С)БУ 7). Так что, к примеру, если решите продать необоротный актив в январе, ориентироваться придется на его остаточную стоимость на начало января.

Предприниматели при поставке необоротных активов ориентируются на обычные цены.

К необоротным активам относятся не только основные средства, но и прочие необоротные активы — в частности, малоценные. При их поставке нужно также ориентироваться именно на остаточную/балансовую стоимость. Так что, получается, лучше использовать метод амортизации «100 %» по малоценке. Тогда можно будет спокойно начислять НДС исходя из договорной цены.

Бухучет

Согласно Инструкции № 141**** начисление НО на сумму превышения в этом случае отражается по дебету счета учета расходов и кредиту субсчета 641/НДС. Какой именно счет расходов дебетовать, при этом не уточняется.

Раннее (в письме от 07.05.2013 г. № 31-08410-07/23-1524/2/1696) Минфин рекомендовал для этих целей использовать субсчет 949. Считаем, что так нужно поступать и сейчас*****.

***** Вам также будет интересна статья «Бухучет НДС: Минфин обновил свою Инструкцию» в журнале «Бухгалтер 911», 2015, № 51.

№ п/п |

Содержание хозяйственной операции |

Сумма, грн. |

Бухгалтерский учет |

|

Дт |

Кт |

|||

1 |

Оприходован приобретенный товар |

1000 |

28 |

631 |

2 |

Отражено право на НК |

200 |

644/1 |

631 |

3 |

Отражен НК (на основании зарегистрированной НН) |

200 |

641/НДС |

644/1 |

4 |

Отгрузили товар покупателю исходя из договорной цены |

600 |

361 |

702 |

5 |

Отразили обязательства по НДС |

100 |

702 |

641/НДС |

6 |

Отразили обязательства по НДС в сумме превышения цены покупки над ценой поставки |

100 |

949 |

641/НДС |

7 |

Списали себестоимость отгруженного товара |

1000 |

902 |

28 |