Звітність з ЄСВ: якщо не продовжили «інвалідну» довідку

Для підприємств, установ та організацій ЄСВ установлюється в розмірі 8,41 % суми нарахованої працюючим інвалідам: 1) зарплати; 2) лікарняних; 3) допомоги по вагітності та пологах (див. ч. 13 ст. 8 Закону про ЄСВ і п. 5 розд. III Інструкції № 449*).

Підтвердженням того, що працівнику встановлено інвалідність, є засвідчена копія довідки до акта огляду в медико-соціальній експертній комісії (далі — Комісія) про встановлення групи інвалідності.

Засвідчує копію такої довідки безпосередньо підприємство, на якому працює інвалід на підставі трудового договору. Це прямо прописано в п. 7 розд. III Інструкції № 449.

Нарахування ЄСВ за ставкою 8,41 % на базу справляння ЄСВ, визначену за працівником-інвалідом, здійснюють у період з дати встановлення групи інвалідності, але не раніше отримання роботодавцем копії довідки з акта огляду в Комісії, до дати скасування інвалідності на підставі рішення Комісії або, як у цьому випадку, дати, до якої встановлено інвалідність.

При цьому до дати отримання копії зазначеної довідки та її засвідчення, а також з дати скасування інвалідності роботодавець нараховує ЄСВ на базу нарахування працівника за ставкою 22 %.

У цій ситуації підприємство неправомірно застосовувало пільгову ставку 8,41 % до зарплати працівника, нарахованої за період з 12 квітня 2016 року, тобто з дня, що настає за тим, до якого працівнику було встановлено інвалідність.

У цій ситуації підприємство неправомірно застосовувало пільгову ставку 8,41 % до зарплати працівника, нарахованої за період з 12 квітня 2016 року, тобто з дня, що настає за тим, до якого працівнику було встановлено інвалідність.

Припустимо, що сума зарплати, на яку було помилково нараховано ЄСВ за ставкою 8,41 %, становить:

— у квітні 2016 року — 4000,00 грн. (оклад 6000,00 грн. : 21 робочий день х 14 фактично відпрацьованих днів з 12 квітня);

— у травні 2016 року — 6000,00 грн.

Сума ЄСВ, помилково нарахованого за ставкою 8,41 % на базу справляння ЄСВ працівника, що не підтвердив інвалідність:

— у квітні 2016 року — 336,40 грн. (4000,00 грн. х 8,41 % : 100 %);

— у травні 2016 року — 504,60 грн. (6000,00 грн. х 8,41 % : 100 %).

Сума ЄСВ, що мала бути нарахована за ставкою 22 % на базу справляння ЄСВ цього працівника:

— у квітні 2016 року — 880,00 грн. (4000,00 грн. х 22 % : 100 %);

— у травні 2016 року — 1320,00 грн. (6000,00 грн. х 22 % : 100 %).

У бухобліку помилку було виправлено в червні 2016 року.

Далі розглянемо, як цю помилку виправити у звітності з ЄСВ. А почнемо з Таблиці 6 форми № Д4. Адже її дані слугують підставою для заповнення граф Таблиці 1 цієї форми.

Порядок виправлення в Таблиці 6 помилки, пов’язаної із застосуванням неправильної ставки ЄСВ, залежить від того, всю чи тільки частину звітного місяця до бази нарахування працівника застосовувалася неправильна ставка ЄСВ.

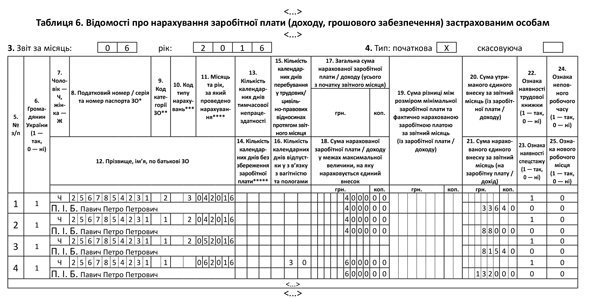

Ситуація 1. Неправильна ставка ЄСВ застосовувалася до частини зарплати, нарахованої працівнику за звітний місяць. У нашому випадку це квітень 2016 року.

Проблема ситуації. У Таблиці 6 Звіту за формою № Д4 підприємство відобразило загальну суму зарплати, нарахованої за звітний місяць (квітень 2016 року), з кодом категорії застрахованої особи (код КЗО) «2» (працюючий інвалід) у графі 9 і суму ЄСВ, нарахованого на цю зарплату за ставкою 8,41 %.

Оскільки працівник втратив «інвалідний» статус у середині місяця (з 12 квітня 2016 року), то на цього працівника необхідно було в Таблиці 6 сформувати два рядки. Один — з кодом КЗО «2» із зарплатою, нарахованою за фактично відпрацьовані дні до дня втрати «інвалідного» статусу, і з сумою ЄСВ, розрахованою за ставкою 8,41 %. Другий — з КЗО «1» (найманий працівник на загальних підставах) із зарплатою, нарахованою за фактично відпрацьовані дні починаючи з дня втрати «інвалідного» статусу, і з сумою ЄСВ, нарахованою за ставкою 22 %.

Вирішення проблеми. Таку помилку виправляємо в поточній звітності. На працівника формуємо два рядки. Перший — на виїмку помилкових даних за період, коли працівник втратив «інвалідний» статус. У цьому рядку зазначаємо, серед іншого:

— у графі 9 — код КЗО «2» (працюючий інвалід);

— у графі 10 — код типу нарахувань «3» — надміру нарахований ЄСВ за ставкою 8,41 %;

— у графі 11 — місяць, у якому допущено помилку (у цьому випадку — квітень 2016 року);

— у графах 17 і 18 — суми доходу, на які помилково було нараховано ЄСВ за ставкою 8,41 % (4000,00 грн.);

— у графі 21 — суму надміру нарахованого ЄСВ за ставкою 8,41 % (336,40 грн.).

Другий — на введення правильних даних. У цьому рядку проставляємо:

— у графі 9 — код КЗО «1» (найманий працівник на загальних підставах);

— у графі 10 — код типу нарахувань «2» — донарахований ЄСВ за ставкою 22 %;

— у графі 11 — місяць, у якому допущено помилку (квітень 2016 року);

— у графах 17 і 18 — суми доходу за період з моменту втрати «інвалідного» статусу (4000,00 грн.);

— у графі 21 — суму нарахованого ЄСВ за ставкою 22 % (880,00 грн.).

Такий порядок виправлення помилки в Таблиці 6 дозволить у системі персоніфікованого обліку за «перехідним» місяцем (квітень 2016 року) відобразити дані з кодом КЗО «2» за період, коли працівнику було встановлено інвалідність, і дані з кодом КЗО «1» за період після втрати «інвалідного» статусу.

У Таблиці 1 форми № Д4:

— сума надміру нарахованого ЄСВ за ставкою 8,41 % повинна буде потрапити до рядків 5, 5.1, 5.1.4;

— сума виплат, на які було помилково нараховано ЄСВ за ставкою 8,41 %, — до рядка 5.4;

— сума донарахованого ЄСВ за ставкою 22 % — до рядків 4, 4.1, 4.1.1;

— сума виплат, на які донараховано ЄСВ за ставкою 22 %, — до рядка 4.4.

І не забудьте зазначити зміст помилки.

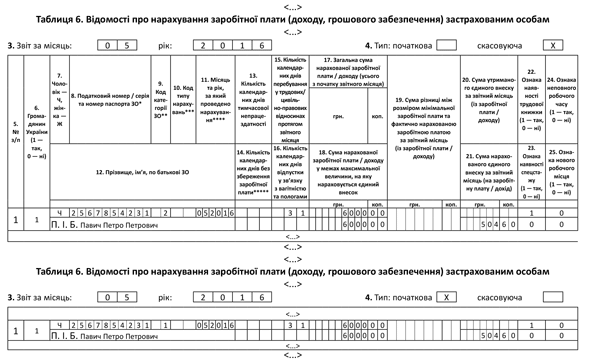

Ситуація 2. Неправильна ставка ЄСВ застосовувалася до всієї бази нарахування ЄСВ звітного місяця (у нашому випадку — це травень 2016 року).

Проблема ситуації. У Таблиці 6 Звіту за формою № Д4 за травень 2016 року зарплата працівника була відображена з кодом КЗО «2» (працюючий інвалід) у графі 9 і зазначена сума ЄСВ, нарахована за ставкою 8,41 %.

А потрібно було за працівником сформувати рядок з кодом КЗО «1» (найманий працівник на загальних підставах), а на суму зарплати нарахувати ЄСВ за ставкою 22 %.

А потрібно було за працівником сформувати рядок з кодом КЗО «1» (найманий працівник на загальних підставах), а на суму зарплати нарахувати ЄСВ за ставкою 22 %.

Вирішення проблеми. Виправити цю помилку можна через скасовуючий і поточний звіти за формою № Д4. Скасовуючий нам необхідний для того, щоб за працівником-неінвалідом «перекинути» раніше подані відомості під кодом КЗО «2» (працюючий інвалід) на код КЗО «1» (найманий працівник на загальних підставах). Поточний — щоб донарахувати суму ЄСВ, що дорівнює різниці між зобов’язаннями, розрахованими за ставками 22 % і 8,41 %.

Почнемо зі скасовуючого Звіту. Його формуєте за той звітний місяць, в якому до бази нарахування ЄСВ помилково застосовувалася ставка 8,41 % (у нашому випадку — це травень 2016 року). Він складатиметься з титульного аркуша і двох таблиць 6.

У першій Таблиці 6 з типом «скасовуюча» повторюєте рядок з неправильними даними щодо працівника-неінваліда. У другому з типом «початкова» у графі 9 проставляєте код КЗО «1» (найманий працівник на загальних підставах). Усі інші графи Таблиці 6 з типом «початкова» скасовучого звіту заповнюємо без змін. Коригувати сумові показники у скасовуючому Звіті за формою № Д4 неможна!

Звіт сформовано? Надсилаємо його контролерам.

Тепер переходимо до поточного Звіту. У його Таблиці 6 на працівника формуєте рядок, проставляючи:

— у графі 9 — код КЗО «1» (найманий працівник на загальних підставах);

— у графі 10 — код типу нарахувань «2» — донарахований ЄСВ;

— у графі 11 — місяць, у якому допущено помилку (у цьому випадку — травень 2016 року);

— у графі 21 — різницю між сумою ЄСВ, розрахованою за ставкою 22 %, і тією, що була розрахована за ставкою 8,41 %, — 815,40 грн. (1320,00 - 504,60).

Графи 17 і 18 не заповнюєте! Адже база нарахування ЄСВ за травень 2016 року не змінилася. Її ви зазначили у Звіті за формою № Д4 за травень 2016 року.

А тепер перейдемо до Таблиці 1 форми № Д4. У Таблиці 1 форми № Д4 суму донарахованого ЄСВ за ставкою 22 % зазначте в рядках 4, 4.1, 4.1.1. Також потрібно буде вказати зміст помилки.

Детально про заповнення оновленого Звіту з ЄСВ ми розповідали в журналі «Бухгалтер 911», 2016, № 27, с. 4.

Використовуючи дані, зазначені в запитанні, наведемо на рис. 1 фрагмент Таблиці 6 за звітний місяць (червень 2016 року), в якому виявлено та виправлено помилку, а на рис. 2 — фрагменти таблиць 6 скасовуючого Звіту за квітень 2016 року.

Рис. 1. Фрагмент Таблиці 6 Звіту за формою № Д4 за червень 2016 року

Рис. 2 Фрагменти таблиць 6 («скасовуюча» та «початкова») скасовуючого Звіту за формою № Д4 за травень 2016 року