Страховий «лікарняний» стаж за 12 місяців: нюанси розрахунку

Згідно з ч. 4 ст. 19 Закону № 1105* застрахованим особам, які протягом 12 місяців перед настанням страхового випадку за даними Держреєстру загальнообов’язкового державного соціального страхування заробили собі страховий стаж менше 6 місяців:

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

1) лікарняні розраховують виходячи з нарахованої зарплати, з якої сплачувалися страхові внески, але з розрахунку на місяць не вище розміру мінімальної заробітної плати (МЗП), установленої законом у місяці настання страхового випадку;

2) допомогу по вагітності та пологах — виходячи з нарахованої зарплати, з якої сплачувалися страхові внески, але з розрахунку на місяць не вище двократного розміру МЗП і не нижче розміру МЗП, установленого законом у місяці настання страхового випадку.

Для правильного розрахунку суми допомоги по тимчасовій непрацездатності, у тому числі у зв’язку з вагітністю та пологами, необхідно правильно розрахувати страховий стаж у 12-місячному періоді.

Для правильного розрахунку суми допомоги по тимчасовій непрацездатності, у тому числі у зв’язку з вагітністю та пологами, необхідно правильно розрахувати страховий стаж у 12-місячному періоді.

Важливо! Страховий стаж, у тому числі й за 12 місяців, визначають на дату настання страхового випадку. Це означає, що до 12-місячного періоду перший і останній місяці можуть увійти не повністю, якщо страховий випадок настав не в останній календарний день місяця. Наприклад, для працівниці, про яку йдеться в запитанні, страховий стаж слід обчислювати за період з 18.04.2015 р. по 19.04.2016 р.

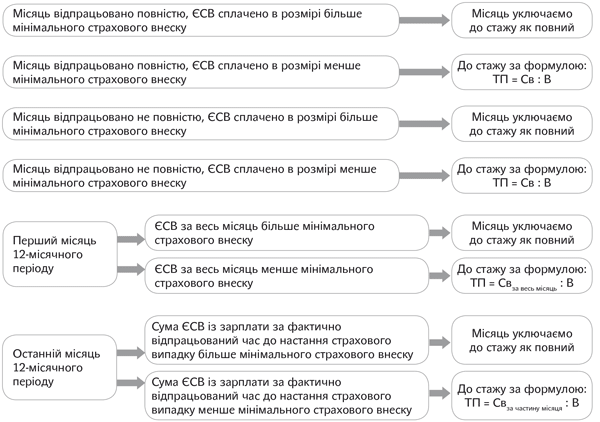

Починаючи з 2011 року до страхового стажу місяць включається як повний, якщо за нього сплачені страхові внески в сумі не менше мінімального страхового внеску.

Мінімальний страховий внесок — це сума коштів, яка визначається як добуток МЗП і розміру ЄСВ, установлених законом на місяць, за який нараховується заробітна плата (дохід).

При цьому якщо сума ЄСВ, сплаченого за відповідний місяць, буде менше мінімального страхового внеску, то період, який потрапить до страхового стажу, визначайте за формулою:

ТП = Св : В,

де ТП — тривалість періоду, який зараховується до страхового стажу і визначається в місяцях; Св — сума ЄСВ, сплачена за відповідний місяць; В — мінімальний розмір страхового внеску за відповідний місяць.

Як правило, за ситуації, коли до 12-місячного періоду увійшли повні календарні місяці (з 1-го до 1-го числа), проблем з розрахунком страхового стажу не виникає. Але що робити, якщо перший і останній місяці до 12-місячного періоду увійшли неповними? У цьому випадку перший календарний місяць цього періоду увійде до страхового стажу:

— як повний, якщо сума сплачених за нього внесків більше або дорівнює мінімальному страховому внеску;

— у частині, що визначається за формулою, наведеною вище, якщо сума сплачених за нього внесків менше мінімального страхового внеску.

Для того щоб визначити, яка частина останнього календарного місяця 12-місячного періоду увійде до страхового стажу, слід:

1) визначити, яка частина зарплати припадає на дні до моменту настання страхового випадку та яка сума ЄСВ сплачена з цієї частини;

2) розрахувати період, який увійде до страхового стажу, за наведеною вище формулою.

Розглянемо наведену в запитанні ситуацію, беручи до уваги зроблені нами висновки і використовуючи дані таблиці.

|

Період страхового стажу |

Сума зарплати, нарахована за відпрацьовані дні місяця, грн. |

ЄСВ нарахований, грн. |

ЄСВ утриманий, грн. |

ЄСВ сплачений, грн. |

Розмір мінімального страхового внеску, грн. |

Розрахунок страхового стажу, міс. |

|

18.04 — 30.04.2015 |

942,86 |

810,26 |

79,20 |

889,46 |

422,65 |

1 |

|

05.2015 |

2200,00 |

810,26 |

79,20 |

889,46 |

422,65 |

1 |

|

06.2015 |

2200,00 |

810,26 |

79,20 |

889,46 |

422,65 |

1 |

|

07.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

422,65 |

0,52 |

|

08.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

422,65 |

0,52 |

|

09.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

478,17 |

0,46 |

|

10.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

478,17 |

0,46 |

|

11.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

478,17 |

0,46 |

|

12.2015 |

550,00 |

202,57 |

19,80 |

221,77 |

478,17 |

0,46 |

|

01.2016 |

550,00 |

121,00 |

— |

121,00 |

303,16 |

0,4 |

|

02.2016 |

550,00 |

121,00 |

— |

121,00 |

303,16 |

0,4 |

|

03.2016 |

550,00 |

121,00 |

— |

121,00 |

303,16 |

0,4 |

|

01.04 — 19.04.2016 |

314,29 |

69,14 |

— |

69,14 |

303,16 |

0,23 |

|

18.04.2015 — 19.04.2016 |

10607,15 |

4078,34 |

356,40 |

4431,14 |

5238,57 |

7,31 |

Пояснимо розрахунки. Отже, страховий випадок настав 19.04.2016 р. Таким чином, страховий стаж розраховуємо за період з 18.04.2015 р. по 19.04.2016 р.

Період з 18.04.2015 р. по 30.04.2015 р. Цю частину місяця включаємо до стажу як повний місяць, оскільки сума перерахованого за цей місяць ЄСВ (889,46 грн.) більше мінімального страхового внеску (422,65 грн.). Також повністю до страхового стажу увійдуть травень і червень 2015 року.

З липня 2015 року працівниця була переведена на неповний робочий день, що позначилося на сумі ЄСВ, перерахованого до бюджету. Тому, незважаючи на те, що місяці з липня 2015 року по березень 2016 року були відпрацьовані повністю, сум страхових внесків, сплачених за кожний такий місяць, виявилося недостатньо, щоб «подолати бар’єр» мінімального страхового внеску. Отже, ці місяці увійдуть до страхового стажу пропорційно сплаченим внескам.

Період з 01.04.2016 р. по 19.04.2016 р. Сума ЄСВ, сплачена за відпрацьовані дні до початку хвороби, менше мінімального страхового внеску. Тому до страхового стажу цей період потрапить у частині, пропорційній сплаченому ЄСВ (див. формулу вище).

Загальний страховий стаж за 12 місяців становить 7,31 місяця. Отже, розрахунок суми лікарняних провадимо виходячи з фактичної заробітної плати без урахування обмежень, установлених ч. 4 ст. 19 Закону № 1105.

Як висновок пропонуємо схему включення різних періодів до 12-місячного страхового стажу (див. далі).