«Перехідні» відпускні відобразили в одному рядку: виправляємо помилку в ЄСВ-звіті

У серпні 2016 року працівнику було нараховано відпускні за період відпустки з 25 серпня по 7 вересня 2016 року в сумі 2800 грн. (1400 грн. припадає на період відпустки з 25 по 31 серпня, 1400 грн. — на період відпустки з 1 по 7 вересня). Відпускні було відображено в таблиці 6 Звіту за формою № Д4 одним рядком, при цьому в графі 11 було зазначено серпень 2016 року. Помилку виявили у вересні-2016. Як виправити таку помилку в Звіті за формою № Д4 за вересень?

У серпні 2016 року працівнику було нараховано відпускні за період відпустки з 25 серпня по 7 вересня 2016 року в сумі 2800 грн. (1400 грн. припадає на період відпустки з 25 по 31 серпня, 1400 грн. — на період відпустки з 1 по 7 вересня). Відпускні було відображено в таблиці 6 Звіту за формою № Д4 одним рядком, при цьому в графі 11 було зазначено серпень 2016 року. Помилку виявили у вересні-2016. Як виправити таку помилку в Звіті за формою № Д4 за вересень?

У таблиці 6 Звіту за формою № Д4 відпускні відображають окремим рядком. При цьому якщо вся сума відпускних нараховується в місяці виходу у відпустку, то згідно з п. 9 розд. IV Порядку № 435* відпускні, нараховані за різні місяці, відображають в окремих рядках у сумі, що припадає на дні відпустки конкретного місяця. Наприклад, якщо працівнику в серпні нараховано заробітну плату та відпускні, частина яких припадає на серпень, а частина — на вересень, то в таблиці 6 ці виплати відображають у трьох рядках:

— у першому — заробітну плату за серпень;

— у другому — відпускні за серпень;

— у третьому — відпускні за вересень.

При цьому врахуйте, що відпускні відображають з кодом типу нарахувань «10» (графа 10).

Але як бути, якщо відпускні, що припадають на 2 місяці, відобразили в одному рядку, зазначивши при цьому в графі 11 «08.2016»?

Звичайно ж, таку помилку слід виправити, адже вона призведе до викривлення персоніфікованих даних працівника і може негативно позначитися на розмірі пенсії, страховому стажі. Крім того, така помилка може призвести до необхідності виконання вимог ч. 5 ст. 8 Закону про ЄСВ щодо нарахування ЄСВ виходячи з мінімальної зарплати.

Адже якщо не відобразити суму відпускних, що припадають на вересень, то може виявитися так, що зарплата за відпрацьовані дні вересня виявиться менше мінімальної. А отже, доведеться додатково сплачувати ЄСВ з різниці між нарахованою вересневою зарплатою та мінзарплатою за цей місяць.

Як же можна виправити таку помилку?

На жаль, у Порядку № 435 немає чіткого механізму її виправлення. Тому виправляти таку помилку доведеться логічно, зрозуміло, не порушуючи чинного законодавства .

При цьому пам’ятаєте, що п. 9 розд. IV Порядку № 435 допускається внесення від’ємних значень тільки при відображенні:

— сум перерахунку заробітку (доходу), що пов’язані з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, та допомоги у зв’язку з вагітністю та пологами, нарахованих у попередніх періодах;

— сторнованих сум відпускних та допомоги з тимчасової непрацездатності та у зв’язку з вагітністю та пологами.

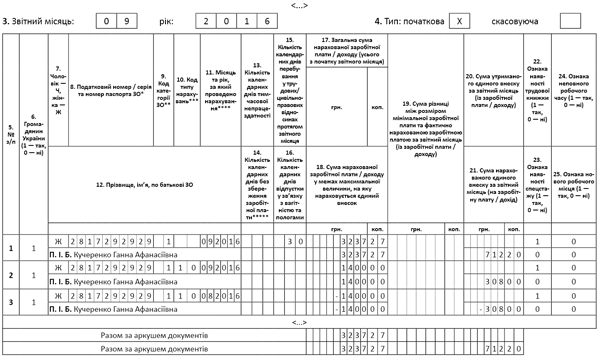

Тому щоб виправити відпускні, нараховані за 2 місяці відпустки, але показані в одному рядку, в таблиці 6 ЄСВ-звіту за вересень 2016 року заповніть:

— рядок із сумою відпускних, що припадають на вересень, але помилково відображених за серпень. При цьому в графі 10 зазначте код типу нарахувань «10», у графі 11 — місяць та рік, за які нараховано відпускні («08.2016»), у графах 17 і 18 — суму відпускних зі знаком «мінус» (-1400,00), у графі 21 — суму ЄСВ, нарахованого на суму відпускних, зі знаком «мінус» (-308,00);

— рядок із сумою відпускних, що припадають на вересень. При її заповненні зазначте у графі 10 код типу нарахувань «10», у графі 11 — місяць і рік, за які нараховано відпускні («09.2016»), у графах 17 і 18 — суму відпускних за серпень (1400,00), у графі 21 — суму ЄСВ, нарахованого на суму відпускних (308,00).

Як буде заповнено таблицю 6 ЄСВ-звіту, покажемо далі.