«Переходящие» отпускные отразили в одной строке: исправляем ошибку в ЕСВ-отчете

В августе 2016 года работнику были начислены отпускные за период отпуска с 25 августа по 7 сентября 2016 года в сумме 2800 грн. (1400 грн. приходится на период отпуска с 25 по 31 августа, 1400 грн. — на период отпуска с 1 по 7 сентября). Отпускные были отражены в таблице 6 Отчета по форме № Д4 одной строкой, при этом в графе 11 был указан август 2016 года. Ошибку обнаружили в сентябре-2016. Как исправить такую ошибку в Отчете по форме № Д4 за сентябрь?

В августе 2016 года работнику были начислены отпускные за период отпуска с 25 августа по 7 сентября 2016 года в сумме 2800 грн. (1400 грн. приходится на период отпуска с 25 по 31 августа, 1400 грн. — на период отпуска с 1 по 7 сентября). Отпускные были отражены в таблице 6 Отчета по форме № Д4 одной строкой, при этом в графе 11 был указан август 2016 года. Ошибку обнаружили в сентябре-2016. Как исправить такую ошибку в Отчете по форме № Д4 за сентябрь?

В таблице 6 Отчета по форме № Д4 отпускные отражают отдельной строкой. При этом если вся сумма отпускных начисляется в месяце ухода в отпуск, то согласно п. 9 разд. IV Порядка № 435* отпускные, начисленные за разные месяцы, отражают в отдельных строках в сумме, которая приходится на дни отпуска конкретного месяца. Например, если работнику в августе начислены заработная плата и отпускные, часть которых приходится на август, а часть — на сентябрь, то в таблице 6 эти выплаты отражают в трех строках:

— в первой — заработную плату за август;

— во второй — отпускные за август;

— в третьей — отпускные за сентябрь.

При этом учтите, что отпускные отражают с кодом типа начислений «10» (графа 10).

Но как быть, если отпускные, приходящиеся на 2 месяца, отразили в одной строке, указав при этом в графе 11 «08.2016»?

Конечно же, такую ошибку следует исправить, ведь она приведет к искажению персонифицированных данных работника и может негативно сказаться на размере пенсии, страховом стаже. Кроме того, такая ошибка может привести к необходимости выполнения требований ч. 5 ст. 8 Закона о ЕСВ о начислении ЕСВ исходя из минимальной зарплаты.

Ведь если не отразить сумму отпускных, приходящихся на сентябрь, то может оказаться так, что зарплата за отработанные дни сентября окажется меньше минимальной. А значит, придется дополнительно платить ЕСВ из разницы между начисленной сентябрьской зарплатой и минзарплатой за этот месяц.

Как же можно исправить такую ошибку?

К сожалению, в

Порядке № 435 нет четкого механизма ее исправления. Поэтому исправлять такую ошибку придется логически, разумеется, не нарушая действующего законодательства  .

.

При этом помните, что п. 9 разд. IV Порядка № 435 допускается внесение отрицательных значений только в случае отражения:

— сумм пересчета заработка (дохода), связанного с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и помощи по беременности и родам, начисленных в предыдущих периодах;

— сторнированных сумм отпускных и помощи по временной нетрудоспособности и по беременности и родам.

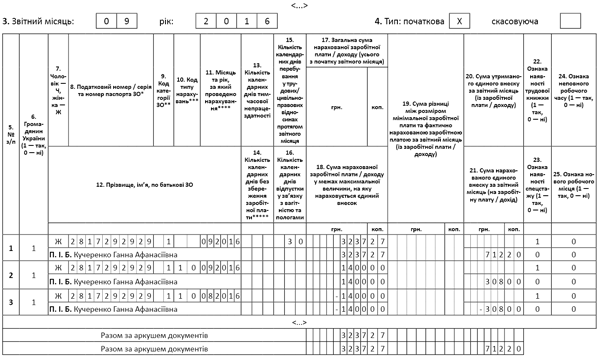

Поэтому, чтобы исправить отпускные, начисленные за 2 месяца отпуска, но показанные в одной строке, в таблице 6 ЕСВ-отчета за сентябрь 2016 года заполните:

— строку с суммой отпускных, приходящихся на сентябрь, но ошибочно отраженных за август. При этом в графе 10 укажите код типа начислений «10», в графе 11 — месяц и год, за которые начислены отпускные («08.2016»), в графах 17 и 18 — сумму отпускных со знаком «минус» (-1400,00), в графе 21 — сумму ЕСВ, начисленного на сумму отпускных, со знаком «минус» (-308,00);

— строку с суммой отпускных, приходящихся на сентябрь. При ее заполнении укажите в графе 10 код типа начислений «10», в графе 11 — месяц и год, за которые начислены отпускные («09.2016»), в графах 17 и 18 — сумму отпускных за август (1400,00), в графе 21 — сумму ЕСВ, начисленного на сумму отпускных (308,00).

Как будет заполнена таблица 6 ЕСВ-отчета, покажем ниже.