Прив’язка ціни до інвалюти: як коригувати ПДВ

Почнемо із законності прив’язки ціни до зміни курсу інвалюти. Питання дискусійне. З одного боку, ч. 2 ст. 533 ЦКУ допускає фіксацію в договорі грошового еквіваленту зобов’язання, вираженого в інвалюті. Але з другого — зі ст. 198 ГКУ можна зробити висновок, що в договорі не можна фіксувати навіть грошовий еквівалент зобов’язання в інвалюті.

Судова практика свідчить, що встановити в договорі грошовий еквівалент зобов’язання в інвалюті можна (постанова ВСУ від 07.10.2014 р. № 3-133гс14). Але слід зважити на те, що:

1. Незважаючи на прив’язку договірної ціни до іноземної валюти зобов’язання потрібно все ж виконувати в гривнях.

2. Задля уникнення зайвих претензій у договорі слід зробити правильне застереження: ціну в договорі потрібно визначити в гривнях із зазначенням її еквіваленту в інвалюті на дату укладення договору. Наприклад, формулювання може бути таке: «Вартість товарів за договором становить 30000 грн. (у тому числі ПДВ — 5000 грн.), що відповідає 1200 дол. на момент укладення договору. Плата за договором здійснюється в гривнях виходячи з офіційного курсу гривні на момент оплати».

Зауважимо, що ч. 2 ст. 533 ЦКУ встановлює: якщо зобов’язання визначено в грошовому еквіваленті інвалюти, то сума, що підлягає сплаті в гривнях, визначається за офіційним курсом відповідної валюти на день платежу, якщо інший порядок перерахунку не встановлено договором.

Відповідно ніхто не заважає сторонам встановити в договорі, що перерахунок курсу здійснюється не за курсом НБУ, а, наприклад, за комерційним курсом.

Відповідно ніхто не заважає сторонам встановити в договорі, що перерахунок курсу здійснюється не за курсом НБУ, а, наприклад, за комерційним курсом.

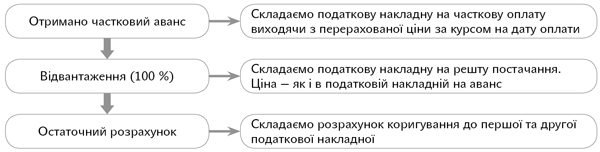

Коригування ПДВ. У ситуації, описаній у запитанні, відбувається часткова оплата з остаточним розрахунком після відвантаження товару. При цьому перерахунок курсу прив’язаний до оплат. Тому без коригування ПДВ тут не обійтися.

Коригування ПДВ, вважаємо, потрібно проводити після остаточного розрахунку, коли стає відомо, наскільки реальна вартість постачання відрізняється від зафіксованої в договорі. При цьому до видаткової та товарно-транспортної накладної з первісною ціною зміни не вносять. На підтвердження зміни ціни сторони можуть підписати Акт узгодження нової ціни (лист Мінфіну від 13.01.2015 р. № 31-11410-08-10/699) — він і буде первинним документом, що підтверджує зміну ціни.

В цьому випадку коригування здійснюємо так.

Приклад. Вартість товарів за договором становить 30000 грн. (у тому числі ПДВ), що еквівалентно 1200 дол. на момент укладення договору. Поставляється 100 одиниць товару. Плата здійснюється в гривнях виходячи з офіційного курсу гривні на момент оплати.

15.09.2016 р. отримано аванс (40 %) від покупця за курсом НБУ — 25,00 грн./дол. 20.09.2016 р. постачальник відвантажив товар у повному обсязі (курс НБУ — 26,00 грн./дол.). 26.09.2016 р. надійшла остаточна оплата за товар (курс НБУ — 25,50 грн./дол.).

Отримано аванс (40 %). Покупець перерахував передоплату у розмірі 12000 грн. (у тому числі ПДВ), що становить 40 % від еквіваленту зобов’язання в інвалюті (1200 дол. х 0,4 х 25 грн./дол.). Ціна одиниці товару без ПДВ становитиме 250 грн./од. (10000 грн. : 40 од.).

Оскільки ціна прив’язана до дати оплати, вже при отриманні оплати ціну в податковій накладній фіксуємо виходячи з курсу на дату оплати.

У податковій накладній на аванс зазначаємо: у гр. 6 — «40», у гр. 7 — «250». База ПДВ (гр. 10) — «10000», сума ПДВ — «2000».

Відвантаження 100 %. На дату відвантаження ціна не перераховується. У податковій накладній на відвантаження зазначаємо: у гр. 6 — «60», у гр. 7 — «250». База ПДВ (гр. 10) — «15000», сума ПДВ — «3000».

Остаточний розрахунок. Покупець перерахував частину оплати, що залишилася, у гривнях за курсом на дату оплати в сумі 18360 грн. (720 дол. х 25,5 грн./дол.). Остаточна договірна вартість товару, включаючи ПДВ, склала 30360 грн. (12000 + 18360). Без ПДВ — 25300 грн., ПДВ — 5060 грн. Разом ціна одиниці товару (без ПДВ) дорівнює 253 грн. (25300 грн. : 100 од.).

Для коригування ціни складаємо розрахунки коригування:

1. До податкової накладної на аванс. Одночасно (1) збільшуємо ціну та (2) зменшуємо кількість товару (аванс перераховано фактично не за 40 одиниць, а тільки за 39,5257 одиниць (10000 грн. : 253 грн./од.)).

Податківці пропонують у цьому випадку проводити коригування одним рядком (категорія 101.17 ЗІР).

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Зміна кількості та вартості товару |

Товар «А» |

шт. |

2009 |

-0,4743 |

250 |

3 |

39,5257 |

20 |

0,00 |

2. До податкової накладної на відвантаження. У ньому теж показуємо одночасно збільшення і вартості (на 3 грн.), і кількості.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Зміна кількості та вартості товару |

Товар «А» |

шт. |

2009 |

+0,4743 |

250 |

3 |

60,4743 |

20 |

300,00 |