Привязка цены к инвалюте: как корректировать НДС

Начнем с законности привязки цены к изменению курса инвалюты. Вопрос дискуссионный. С одной стороны, ч. 2 ст. 533 ГКУ допускает фиксацию в договоре денежного эквивалента обязательства, выраженного в инвалюте. Но с другой — из ст. 198 ХКУ можно сделать вывод, что в договоре нельзя фиксировать даже денежный эквивалент обязательства в инвалюте.

Судебная практика свидетельствует о том, что установить в договоре денежный эквивалент обязательства в инвалюте можно (постановление ВСУ от 07.10.2014 г. № 3-133гс14). Но следует учесть, что:

1. Несмотря на привязку договорной цены к иностранной валюте обязательство нужно все равно выполнять в гривнях.

2. Чтобы избежать лишних претензий, следует сделать правильную оговорку в договоре: цену в договоре нужно определить в гривнях с указанием ее эквивалента в инвалюте на дату заключения договора. К примеру, формулировка может быть следующей: «Стоимость товаров по договору составляет 30000 грн. (в том числе НДС — 5000 грн.), что соответствует 1200 дол. на момент заключения договора. Плата по договору осуществляется в гривнях исходя из официального курса гривны на момент оплаты».

Отметим: ч. 2 ст. 533 ГКУ устанавливает, что если обязательство определено в денежном эквиваленте инвалюты, то сумма, подлежащая уплате в гривнях, определяется по официальному курсу соответствующей валюты на день платежа, если другой порядок пересчета не установлен договором.

Соответственно никто не мешает сторонам установить в договоре, что перерасчет курса осуществляется не по курсу НБУ, а, к примеру, по коммерческому курсу.

Соответственно никто не мешает сторонам установить в договоре, что перерасчет курса осуществляется не по курсу НБУ, а, к примеру, по коммерческому курсу.

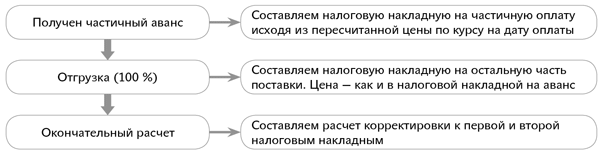

Корректировка НДС. В ситуации, описанной в вопросе, происходит частичная оплата с окончательным расчетом после отгрузки товара. При этом пересчет курса привязан к оплатам. Поэтому без корректировки НДС здесь не обойтись.

Корректировку НДС, считаем, нужно проводить после окончательного расчета, когда становится известным, на сколько реальная стоимость поставки отличается от зафиксированной в договоре. При этом в расходную и товарно-транспортную накладные с первоначальной ценой изменения не вносят. В качестве подтверждения изменения цены стороны могут подписать Акт согласования новой цены (письмо Минфина от 13.01.2015 г. № 31-11410-08-10/699) — это и будет первичный документ, подтверждающий изменение цены.

В этом случае корректировку осуществляем так.

Пример. Стоимость товаров по договору составляет 30000 грн. (в т. ч. НДС), что эквивалентно 1200 дол. на момент заключения договора. Поставляется 100 единиц товара. Плата осуществляется в гривнях исходя из официального курса гривны на момент оплаты.

15.09.2016 г. получен аванс (40 %) от покупателя по курсу НБУ — 25,00 грн./дол. 20.09.2016 г. поставщик отгрузил товар в полном объеме (курс НБУ — 26,00 грн./дол.). 26.09.2016 г. поступила окончательная оплата за товар (курс НБУ — 25,50 грн./дол.).

Получен аванс (40 %). Покупатель перечислил предоплату в размере 12000 грн. (в т. ч. НДС), что составляет 40 % от эквивалента обязательства в инвалюте (1200 дол. х 0,4 х 25 грн./дол.). Цена единицы товара без НДС составит 250 грн./ед. (10000 грн. : 40 ед.).

Поскольку цена привязана к дате оплаты, уже при получении оплаты цену в налоговой накладной фиксируем исходя из курса на дату оплаты.

В налоговой накладной на аванс указываем: в гр. 6 — «40», в гр. 7 — «250». База НДС (гр. 10) — «10000», сумма НДС — «2000».

Отгрузка 100 %. На дату отгрузки цена не пересчитывается. В налоговой накладной на отгрузку указываем: в гр. 6 — «60», в гр. 7 — «250». База НДС (гр. 10) — «15000», сумма НДС — «3000».

Окончательный расчет. Покупатель перечислил оставшуюся часть оплаты в гривнях по курсу на дату оплаты в сумме 18360 грн. (720 дол. х 25,5 грн./дол.). Окончательная договорная стоимость товара, включая НДС, составила 30360 грн. (12000 + 18360). Без НДС — 25300 грн., НДС — 5060 грн. Итого цена единицы товара (без НДС) равна 253 грн. (25300 грн. : 100 ед.).

Для корректировки цены составляем расчеты корректировки:

1. К налоговой накладной на аванс. Одновременно (1) увеличиваем цену и (2) уменьшаем количество товара (аванс перечислен фактически не за 40 единиц, а только за 39,5257 единицы (10000 грн. : 253 грн./ед.)).

Налоговики предлагают в этом случае корректировку проводить одной строкой (категория 101.17 ЗІР).

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Зміна кількості та вартості товару |

Товар «А» |

шт |

2009 |

-0,4743 |

250 |

3 |

39,5257 |

20 |

0,00 |

2. К налоговой накладной на отгрузку. В нем тоже показываем одновременно увеличение и стоимости (на 3 грн.), и количества.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Зміна кількості та вартості товару |

Товар «А» |

шт |

2009 |

+0,4743 |

250 |

3 |

60,4743 |

20 |

300,00 |