Індексація зарплати за серпень 2017 року

Нагадаємо, що зарплату ми індексуємо в межах прожитмінімуму, встановленого для працездатної особи (ПМПО). З травня — це 1684 грн. (наступний «стрибок» — у грудні). З урахуванням цього нижче ведемо розраховані коефіцієнти індексації для її проведення в серпні 2017 року і готові суми поточної індексації для повністю відпрацьованого місяця.

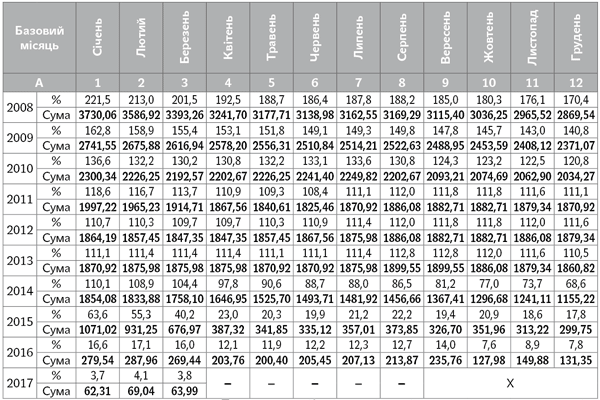

Коефіцієнти індексації і суми поточної індексації за СЕРПЕНЬ 2017 року

Приклад. На підприємстві працівник працює на основному місці роботи на 0,75 ставки (оклад з урахуванням зайнятості: 4000 грн. х 0,75 = 3000 грн.). За сумісництвом він працює на 0,5 ставки (оклад з урахуванням зайнятості: 3200 грн. х 0,5 = 1600 грн.). Оклади востаннє підвищувалися за основним місцем роботи в січні 2017 року, на роботі за сумісництвом — у лютому 2017 року.

Як індексувати зарплату такого працівника в серпні 2017 року?

Насамперед індексується зарплата за основним місцем роботи. Від «базового» січня 2017 року сума індексації пропорційно відпрацьованому часу в серпні 2017 року складе:

1684 грн. х 3,7 % х 0,75 = 46,73 грн.

Далі, в довідці з основного місця роботи необхідно вказати зарплату, що підлягає індексації за основним місцем роботи, і розмір проіндексованого доходу.

На роботі за сумісництвом індексація доходів проводиться в межах суми, що не перевищує ПМПО, з урахуванням отриманої зарплати за основним місцем роботи.

На роботі за сумісництвом індексація доходів проводиться в межах суми, що не перевищує ПМПО, з урахуванням отриманої зарплати за основним місцем роботи.

З першим показником проблем немає. Роботодавець за основним місцем роботи вказує 1684 грн. — розмір ПМПО, оскільки нарахована зарплата за основним місцем роботи більше прожитмінімуму. Другий показник — розмір проіндексованого доходу — буде важливий для індексації зарплати за сумісництвом. «Сумісницький» роботодавець розрахує його самостійно, причому розрахунок здійснюють пропорційно нарахованій сумі індексації за основним місцем роботи:

46,73 грн. : 3,7 % = 1262,97 грн.

Тобто розраховують умовну зарплату (частина від ПМПО), яка проіндексована «основним» роботодавцем. Виходить, що на основному місці роботи зарплата з урахуванням зайнятості працівника була проіндексована в розмірі 1262,97 грн.

Отже, є ще частина зарплати, яку може проіндексувати роботодавець за сумісництвом.

Для індексації зарплати на роботі за сумісництвом визначають різницю між ПМПО і зарплатою, проіндексованою на основному місці роботи 1684 - 1262,97 = 421,03 (грн.).

Зверніть увагу: 421,03 грн. — це максимально можлива сума доходу, яка може бути проіндексована за сумісництвом.

На роботі за сумісництвом працівник працює на 0,5 ставки. Визначимо суму зарплати в межах ПМПО, яка підлягатиме індексації, з урахуванням зайнятості працівника: 1684 грн. х 0,5 ставки = 842 грн.

Як бачимо, це більше допустимого максимуму (842 > 421,03), тому на роботі за сумісництвом зарплата індексується в межах 421,03 грн. Сума індексації за липень 2017 року складе: 421,03 грн. х 4,1 % = 17,26 грн.,

де 4,1 — коефіцієнт індексації зарплати в липні для «базового» лютого 2017 року.

Зазначимо: можна використати й інший варіант розрахунку суми індексації на роботі за сумісництвом — простіший. Для цього визначають частину ставки, яка може бути проіндексована за сумісництвом.

Оскільки на основній роботі проіндексовано 0,75 ставки, то за сумісництвом може бути проіндексовано тільки 0,25 ставки (частину, якої не вистачає до повної ставки: 1,0 - 0,75 = 0,25). Тому, незважаючи на те, що за сумісництвом працівник зайнятий на 0,5 ставки, індексуємо тільки 0,25 ставки.

Тоді за липень 2017 року сума індексації за сумісництвом від «базового» лютого 2017 року складе ті самі: 1684 грн. х 4,1 % х 0,25 = 17,26 грн.