Бухпроводки: відповідаємо на запитання

Банківська гарантія за участь у тендері

Ми перераховуємо банку кошти (забезпечення) за те, що він нам видасть гарантію забезпечення заявки на участь у тендері. Які проводки робити в бухобліку?

Ми перераховуємо банку кошти (забезпечення) за те, що він нам видасть гарантію забезпечення заявки на участь у тендері. Які проводки робити в бухобліку?

Резервування грошових коштів під видану банком гарантію доцільно відобразити проводкою: Дт 313 — Кт 311 (а при їх поверненні — зворотною проводкою: Дт 311 — Кт 313).

Комісію банку за забезпечення гарантії слід віднести до адміністративних витрат (Дт рахунка 92). Адже плата за розрахунково-касове обслуговування та інші послуги банку згідно з п. 18 П(С)БО 16 належить до адміністративних витрат підприємства.

Що стосується інших «тендерних» витрат, наприклад оплати послуг спеціалізованих інтернет-сайтів з надання електронних майданчиків послуг, то їх слід розглядати як витрати на збут (Дт рахунка 93). Оскільки вони спрямовані на реалізацію товарів (робіт, послуг).

Безоплатно отримані ТМЦ

За договором дарування засновник безоплатно надав підприємству ТМЦ для подальшої реалізації. Якими проводками відобразити в обліку цю операцію?

При оприбутковуванні безоплатно отриманого товару в підприємства відбулося збільшення активів. Отже, виник дохід. Відображають його на субрахунку 718 «Дохід від безоплатно отриманих оборотних активів». Прибуткувати на баланс безоплатно отриманий товар згідно з п. 12 П(С)БО 9 потрібно за справедливою вартістю з урахуванням витрат, передбачених п. 9 П(С)БО 9 (витрати, що формують первісну вартість запасів). Справедлива вартість — це сума, за яку можна продати актив або сплатити зобов’язання за звичайних умов на певну дату ( п. 4 П(С)БО 19).

Таким чином, у бухобліку при оприбутковуванні безоплатно отриманого товару буде зроблено запис: Дт 20, 28 — Кт 718 (у розмірі ринкової вартості товару на дату його отримання).

Якщо підприємство додатково понесло витрати, передбачені п. 9 П(С)БО 9 (наприклад, витрати на транспортування товару), то додатково робиться запис: Дт 20, 28 — Кт 63, 37 (у розмірі витрат, що включаються до первісної вартості запасів).

Відшкодування судового збору

Підприємство при поданні до суду позову на контрагента сплатило судовий збір. За рішенням суду контрагент повинен нам відшкодувати судовий збір. Як це відобразити в бухобліку?

Нагадаємо, що витрати на сплату судового збору спочатку підприємство визнає як адміністративні витрати ( п. 18 П(С)БО 16) і обліковує на рахунку 92. Оскільки судові витрати неможливо прямо пов’язати з доходом певного періоду, вони відображаються у складі витрат того звітного періоду, в якому були здійснені ( п. 7 П(С)БО 16).

Отримавши рішення суду, в якому зазначено суму судового збору, що підлягає відшкодуванню, підприємство повинне відобразити дохід незалежно від того, отримано суму самого відшкодування чи ні ( п. 5 П(С)БО 15).

Слід зазначити, що для відображення такого доходу використовувати субрахунок 715 «Отримані штрафи, пені, неустойки» некоректно. На цьому субрахунку узагальнюється інформація про штрафи, пеню, неустойку та інші санкції за порушення господарських договорів, що визнані боржником або за якими отримано рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування понесених збитків. Судові ж витрати не є збитками: вони не входять до складу ціни позову і не можуть стягуватися під виглядом збитків.

Тому сторона, яка виграла, суму відшкодування, зазначену в рішенні суду, повинна відобразити як дебіторську заборгованість (Дт 377 «Розрахунки з іншими дебіторами»), одночасно збільшивши операційні доходи (Кт 719 «Інші доходи операційної діяльності»).

Сторона, яка програла, збільшує на суму відшкодування інші операційні витрати (Дт 949 «Інші витрати операційної діяльності»).

Нереалізовані товари на комісії

Якими проводками комісіонеру слід відобразити отриманий від комітента товар, який на кінець звітного періоду не реалізовано покупцю?

Тут усе гранично просто. До комісіонера не переходить право власності на товар, що реалізовується ним. Тому отримані на комісію товари обліковуються на позабалансовому рахунку 024 «Товари, прийняті на комісію». Відповідно залишок непроданих товарів (згідно зі звітом комісіонера) і далі обліковуватиметься на позабалансовому рахунку 024.

Якщо товар повертатиметься комітенту назад, то він списується з позабалансового рахунка 024. Одночасно комісіонеру в частині повернених комітенту товарів потрібно буде зменшити і суму податкового кредиту.

|

№ з/п |

Зміст господарської операції |

Бухоблік |

Сума, грн. |

|

|

дебет |

кредит |

|||

|

1 |

Отримано партію товару від комітента |

024 |

— |

12000,00 |

|

2 |

Відображено податковий кредит на підставі отриманої податкової накладної |

641 |

644 |

2000,00 |

|

3 |

Продано товар покупцю |

301 |

702 |

6000,00 |

|

4 |

Відображено зобов’язання з ПДВ |

702 |

641 |

1000,00 |

|

5 |

Списано вартість реалізованого товару |

— |

024 |

6000,00 |

|

<...> |

||||

|

6 |

Відображено повернення нереалізованого товару |

— |

024 |

6000,00 |

|

7 |

Відображено коригування податкового кредиту (методом «сторно») |

641 |

644 |

1000,00 |

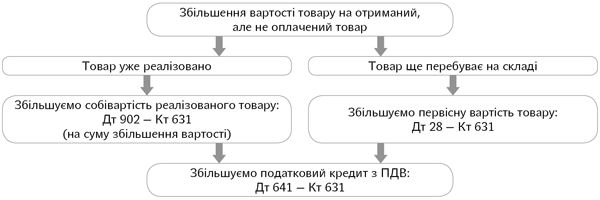

Збільшення вартості товару

Постачальник після відвантаження товару, але до його оплати збільшив його вартість. Якими проводками покупцю відобразити операцію?

Тут слід урахувати, що «дооцінити» первісну вартість товару можна тільки в тому випадку, якщо на момент підписання додаткової угоди про збільшення ціни він ще не реалізований (є об’єкт обліку). Якщо ж він уже реалізований вашому покупцю, необхідно збільшити собівартість проданого вже вашому покупцю товару (див. схему нижче).

Зверніть увагу! Коригувати первинні документи, якими було задокументовано відвантаження за початковою ціною (видаткова накладна, ТТН), не потрібно. Адже на дату відвантаження зазначена в них ціна відповідала договірній. Мінфін у листі від 13.01.2015 р. № 31-11410-08-10/699 зазначив, що зміна ціни оприбуткованих активів може бути оформлена окремим первинним документом за формою, розробленою підприємством. Таким документом, наприклад, може бути акт про встановлення нової ціни, складений (на підставі тих самих змін до договору) комісією і затверджений керівником підприємства.

Знижка після відвантаження

Постачальник після відвантаження товару (товар ще не оплачено) надав знижку на товар. Як це відобразити в бухобліку?

Порядок відображення «післявідвантажної» знижки в обліку покупця залежатиме від того, реалізований цей товар на момент надання знижки чи перебуває на складі.

Якщо товар ще не реалізовано, то коригується його первісна вартість методом «сторно» (Дт 281 — Кт 631).

Якщо товар реалізовано і знижку надано в тому самому звітному періоді (році), коригується собівартість реалізації (згідно з п. 7 П(С)БО 6), що відображається проводкою: Дт 902 — Кт 631 (методом «сторно»).

Якщо товар реалізовано минулого року, а знижка надається в поточному, суму отриманої знижки краще відобразити проводкою: Дт 631 — Кт 719. До різниць між бухгалтерським фінансовим результатом і об’єктом оподаткування з податку на прибуток «післявідвантажна» знижка в обліку покупця не призводить.

Крім того, слід зменшити й суму відображеного за товаром податкового кредиту (Дт 641 — Кт 631, методом «сторно»).

Подарункові сертифікати

Якими проводкам відображається продаж товару за подарунковими сертифікатами?

Спершу зазначимо, як у бухобліку відображати продаж самого подарункового сертифіката. Операцію з передачі подарункового сертифіката не можна розглядати як продаж окремого предмета. Адже суть операції полягає в отриманні передоплати за певний товар, а не продажу безпосередньо сертифіката.

Тому в бухобліку продаж подарункових сертифікатів відображається як звичайний аванс — проводками: Дт 301 — Кт 681 або Дт 301 — Кт 69. Також слід відобразити нарахований ПДВ проводкою: Дт 643 — Кт 641.

Тепер що стосується продажу товару в рахунок подарункового сертифіката. Передача товару під подарунковий сертифікат відображається як звичайна реалізація товару. Тобто буде відображено дохід у сумі вартості товару, переданого в обмін на сертифікат (Дт 369 — Кт 702), і витрати в сумі собівартості реалізованого товару (Дт 902 — Кт 282).

|

№ з/п |

Зміст господарської операції |

Бухоблік |

Сума, грн. |

|

|

дебет |

кредит |

|||

|

Продаж подарункового сертифіката |

||||

|

1 |

Продано 20 подарункових сертифікатів (20 х 200 грн.) |

301 |

681 (69) |

4000,00 |

|

2 |

Відображено податкові зобов’язання з ПДВ |

643 |

641 |

666,67 |

|

3 |

Списано собівартість бланків подарункових сертифікатів (20 х 5 грн.) |

93 |

209 |

100,00 |

|

Купівля товару в рахунок сертифіката (вартість товару більше номіналу сертифіката) |

||||

|

4 |

Відвантажено товари покупцям за пред’явлені 10 сертифікатів (10 х 200 грн.) |

361 |

702 |

2000,00 |

|

5 |

Списано раніше відображені податкові зобов’язання з ПДВ |

702 |

643 |

333,33 |

|

6 |

Унесено доплату покупцем за 5 одиниць товару |

301 |

702 |

600,00 |

|

7 |

Донараховано податкові зобов’язання на суму доплати |

702 |

641 |

100,00 |

|

8 |

Списано собівартість реалізованих товарів |

902 |

282 |

1700,00 |

|

9 |

Списано торгову націнку |

285 |

282 |

900,00 |

|

10 |

Здійснено залік заборгованостей |

681(69) |

361 |

2000,00 |

Проценти за депозитом

Якими проводками в бухобліку відображають отримані проценти за депозитом?

Проценти за депозитом визнаються доходом підприємства в тому звітному періоді, до якого вони належать ( п. 20 П(С)БО 15).

Проценти, нараховані на кошти, розміщені за депозитом до запитання, вважаються іншим операційним доходом і відображаються за кредитом субрахунку 719 «Інші доходи від операційної діяльності». Нарахування процентів відображають таким записом: Дт 373 «Розрахунки за нарахованими доходами» — Кт 719 «Інші доходи від операційної діяльності».

Проценти, нараховані за строковим депозитом, відображаються в бухгалтерському обліку у складі фінансових доходів за кредитом субрахунку 733 «Інші доходи від фінансових операцій» у кореспонденції з дебетом субрахунку 373 «Розрахунки за нарахованими доходами».