Бухпроводки: отвечаем на вопросы

Банковская гарантия за участие в тендере

Мы перечисляем банку средства (обеспечение) за то, что он нам выдаст гарантию обеспечения заявки на участие в тендере. Какие проводки делать в бухучете?

Мы перечисляем банку средства (обеспечение) за то, что он нам выдаст гарантию обеспечения заявки на участие в тендере. Какие проводки делать в бухучете?

Резервирование денежных средств под выданную банком гарантию целесообразно отразить проводкой: Дт 313 — Кт 311 (а при их возврате — обратной проводкой: Дт 311 — Кт 313).

Комиссию банка за обеспечение гарантии следует отнести к административным расходам (Дт счета 92). Ведь плата за расчетно-кассовое обслуживание и другие услуги банка согласно п. 18 П(С)БУ 16 относится к административным расходам предприятия.

Что касается прочих «тендерных» расходов, например, оплаты услуг специализированных интернет-сайтов по предоставлению электронных площадок услуг, то их следует рассматривать как расходы на сбыт (Дт счета 93). Поскольку они направлены на реализацию товаров (работ, услуг).

Бесплатно полученные ТМЦ

По договору дарения учредитель бесплатно предоставил предприятию ТМЦ для дальнейшей реализации. Какими проводками отразить в учете эту операцию?

При оприходовании бесплатно полученного товара у предприятия произошло увеличение активов. Значит, возник доход. Отражают его на субсчете 718 «Доход от безвозмездно полученных оборотных активов». Приходовать на баланс бесплатно полученный товар согласно п. 12 П(С)БУ 9 нужно по справедливой стоимости с учетом расходов, предусмотренных п. 9 П(С)БУ 9 (расходы, которые формируют первоначальную стоимость запасов). Справедливая стоимость — это сумма, за которую можно продать актив или оплатить обязательства при обычных условиях на определенную дату ( п. 4 П(С)БУ 19).

Таким образом, в бухучете при оприходовании бесплатно полученного товара будет сделана запись: Дт 20, 28 — Кт 718 (в размере рыночной стоимости товара на дату его получения).

Если предприятие дополнительно понесло расходы, предусмотренные п. 9 П(С)БУ 9 (к примеру, расходы на транспортировку товара), то дополнительно делается запись: Дт 20, 28 — Кт 63, 37 (в размере расходов, включаемых в первоначальную стоимость запасов).

Возмещение судебного сбора

Предприятие при подаче в суд иска на контрагента оплатило судебный сбор. По решению суда контрагент должен нам возместить судебный сбор. Как это отразить в бухучете?

Напомним, что расходы на уплату судебного сбора изначально предприятие признает как административные расходы ( п. 18 П(С)БУ 16) и учитывает на счете 92. Поскольку судебные расходы невозможно прямо связать с доходом определенного периода, они отражаются в составе расходов того отчетного периода, в котором были осуществлены ( п. 7 П(С)БУ 16).

Получив решение суда, в котором указана сумма подлежащего возмещению судебного сбора, предприятие должно отразить доход независимо от того, получена сумма самого возмещения или нет ( п. 5 П(С)БУ 15).

Следует отметить, что для отражения такого дохода использовать субсчет 715 «Полученные штрафы, пени, неустойки» некорректно. На этом субсчете обобщается информация о штрафах, пене, неустойке и прочих санкциях за нарушение хозяйственных договоров, которые признаны должником или по которым получены решения суда, арбитражного суда об их взыскании, а также о суммах по возмещению понесенных убытков. Судебные же расходы не являются убытками: они не входят в состав цены иска и не могут взиматься под видом убытков.

Поэтому выигравшая сторона сумму возмещения, указанную в решении суда, должна отразить как дебиторскую задолженность (Дт 377 «Расчеты с прочими дебиторами»), одновременно увеличив операционные доходы (Кт 719 «Прочие доходы операционной деятельности»).

Проигравшая сторона увеличивает на сумму возмещения прочие операционные расходы (Дт 949 «Прочие расходы операционной деятельности»).

Нереализованные товары на комиссии

Какими проводками комиссионеру следует отразить полученный от комитента товар, который на конец отчетного периода не реализован покупателю?

Здесь все предельно просто. К комиссионеру не переходит право собственности на реализуемый им товар. Поэтому полученные на комиссию товары учитываются на забалансовом счете 024 «Товары, принятые на комиссию». Соответственно, остаток не проданных товаров (согласно отчету комиссионера) и дальше будет учитываться на забалансовом счете 024.

Если товар будет возвращаться комитенту обратно, то он списывается с забалансового счета 024. Одновременно комиссионеру в части возвращенных комитенту товаров нужно будет уменьшить и сумму налогового кредита.

|

№ п/п |

Содержание хозяйственной операции |

Бухучет |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

1 |

Получена партия товара от комитента |

024 |

— |

12000,00 |

|

2 |

Отражен налоговый кредит на основании полученной налоговой накладной |

641 |

644 |

2000,00 |

|

3 |

Продан товар покупателю |

301 |

702 |

6000,00 |

|

4 |

Отражены обязательства по НДС |

702 |

641 |

1000,00 |

|

5 |

Списана стоимость реализованного товара |

— |

024 |

6000,00 |

|

<…> |

||||

|

6 |

Отражен возврат нереализованного товара |

— |

024 |

6000,00 |

|

7 |

Отражена корректировка налогового кредита (методом «сторно») |

641 |

644 |

1000,00 |

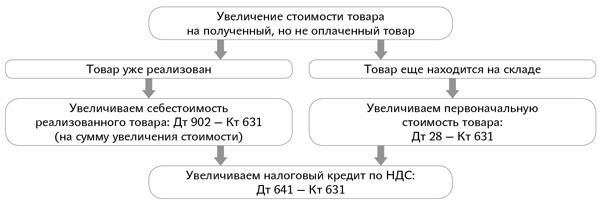

Увеличение стоимости товара

Поставщик после отгрузки товара, но до его оплаты увеличил его стоимость. Какими проводками покупателю отразить операцию?

Здесь следует учесть, что «дооценить» первоначальную стоимость товара можно только в том случае, если на момент подписания допсоглашения об увеличении цены он еще не реализован (есть объект учета). Если же он уже реализован вашему покупателю, необходимо увеличить себестоимость проданного уже вашему покупателю товара (см. схему ниже).

Обратите внимание! Корректировать первичные документы, которыми была задокументирована отгрузка по изначальной цене (расходная накладная, ТТН), не нужно. Ведь на дату отгрузки указанная в них цена соответствовала договорной. Минфин в письме от 13.01.2015 г. № 31-11410-08-10/699 отметил, что изменение цены оприходованных активов может быть оформлено отдельным первичным документом по форме, разработанной предприятием. Таким документом, к примеру, может быть акт об установлении новой цены, составленный (на основании тех же изменений к договору) комиссией и утвержденный руководителем предприятия.

Скидка после отгрузки

Поставщик после отгрузки товара (товар еще не оплачен) предоставил скидку на товар. Как это отразить в бухучете?

Порядок отражения «послеотгрузочной» скидки в учете покупателя будет зависеть от того, реализован данный товар на момент предоставления скидки или находится на складе.

Если товар еще не реализован, то корректируется его первоначальная стоимость методом «сторно» (Дт 281 — Кт 631).

Если товар реализован и скидка предоставлена в том же отчетном периоде (году), корректируется себестоимость реализации (согласно п. 7 П(С)БУ 6), что отражается проводкой: Дт 902 — Кт 631 (методом «сторно»).

Если товар реализован в прошлом году, а скидка предоставляется в текущем, сумму полученной скидки лучше отразить проводкой: Дт 631 — Кт 719. К разницам между бухгалтерским финансовым результатом и объектом налогообложения по налогу на прибыль «послеотгрузочная» скидка в учете покупателя не приводит.

Кроме того, следует уменьшить и сумму отраженного по товару налогового кредита ( Дт 641 — Кт 631, методом «сторно»).

Подарочные сертификаты

Какими проводкам отражается продажа товара по подарочным сертификатам?

Для начала отметим, как в бухучете отражать продажу самого подарочного сертификата. Операцию по передаче подарочного сертификата нельзя рассматривать как продажу отдельного предмета. Ведь суть операции заключается в получении предоплаты за определенный товар, а не продаже непосредственно сертификата.

Поэтому в бухучете продажа подарочных сертификатов отражается как обычный аванс — проводками: Дт 301 — Кт 681 или Дт 301 — Кт 69. Также следует отразить начисленный НДС проводкой: Дт 643 — Кт 641.

Теперь что касается продажи товара в счет подарочного сертификата. Передача товара под подарочный сертификат отражается как обычная реализация товара. То есть будет отражен доход в сумме стоимости товара, переданного в обмен на сертификат (Дт 369 — Кт 702), и расходы в сумме себестоимости реализованного товара (Дт 902 — Кт 282).

|

№ п/п |

Содержание хозяйственной операции |

Бухучет |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

Продажа подарочного сертификата |

||||

|

1 |

Продано 20 подарочных сертификатов (20 х 200 грн.) |

301 |

681 (69) |

4000,00 |

|

2 |

Отражены налоговые обязательства по НДС |

643 |

641 |

666,67 |

|

3 |

Списана себестоимость бланков подарочных сертификатов (20 х 5 грн.) |

93 |

209 |

100,00 |

|

Покупка товара в счет сертификата (стоимость товара больше номинала сертификата) |

||||

|

4 |

Отгружены товары покупателям за предъявленные 10 сертификатов (10 х 200 грн.) |

361 |

702 |

2000,00 |

|

5 |

Списаны ранее отраженные налоговые обязательства по НДС |

702 |

643 |

333,33 |

|

6 |

Внесена доплата покупателем за 5 единиц товара |

301 |

702 |

600,00 |

|

7 |

Доначислены налоговые обязательства на сумму доплаты |

702 |

641 |

100,00 |

|

8 |

Списана себестоимость реализованных товаров |

902 |

282 |

1700,00 |

|

9 |

Списана торговая наценка |

285 |

282 |

900,00 |

|

10 |

Осуществлен зачет задолженностей |

681(69) |

361 |

2000,00 |

Проценты по депозиту

Какими проводками в бухучете отражают полученные проценты по депозиту?

Проценты по депозиту признаются доходом предприятия в том отчетном периоде, к которому они относятся ( п. 20 П(С)БУ 15).

Проценты, начисленные на средства, размещенные по депозиту до востребования, считаются прочим операционным доходом и отражаются по кредиту субсчета 719 «Прочие доходы от операционной деятельности». Начисление процентов отражают следующей записью: Дт 373 «Расчеты по начисленным доходам» — Кт 719 «Прочие доходы от операционной деятельности».

Проценты, начисленные по срочному депозиту, отражаются в бухгалтерском учете в составе финансовых доходов по кредиту субсчета 733 «Прочие доходы от финансовых операций» в корреспонденции с дебетом субсчета 373 «Расчеты по начисленным доходам».