З 1 березня — нова форма податкової накладної

Ідеться про наказ Мінфіну від 23.02.2017 р. № 276. Ним затвердили нову форму податкової накладної (розрахунку коригування) і порядок її заповнення, а також нові форми ПДВ-звітності.

Від «проектної» дати набуття ним чинності — «першого числа другого місяця, що йде за місяцем його публікації», — і слід пропав. Наказ набуває чинності з «першого числа місяця, що йде за місяцем його публікації». Опублікували його у «вечірньому» номері газети «Урядовий кур’єр» від (!) 28.02.2017 р. № 39 (до речі, від цієї ж дати є і № 38  ). Тобто набув наказ чинності з 1 березня 2017 року

). Тобто набув наказ чинності з 1 березня 2017 року  . Із цієї ж дати по факту запрацювала і нова форма податкової накладної!!! Загалом — усе в «кращих традиціях».

. Із цієї ж дати по факту запрацювала і нова форма податкової накладної!!! Загалом — усе в «кращих традиціях».

Декларацію з ПДВ за лютий подаємо за старою формою.

Декларацію з ПДВ за лютий подаємо за старою формою.

Гаразд, з «березневими» податковими накладними ще можна почекати. Але ж ви, напевно, знаєте про п. 3 Порядку № 1307*, у якому сказано, що всі податкові накладні підлягають реєстрації в Єдиному реєстрі за формою, що діє на день такої реєстрації (!). Відповідно усі податкові накладні, які реєструються починаючи з 1 березня (у тому числі й складені до цієї дати), потрібно реєструвати, використовуючи вже нову форму!

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Зрозуміло, що на перебудову бухпрограм і Єдиного реєстру потрібен певний час. Тут слід згадати аналогічну ситуацію минулого року (коли 1 квітня 2016 року набула чинності нова форма податкової накладної і Єдиний реєстр пропускав 1 квітня на реєстрацію як стару, так і нову форми). Тоді податківці в листі від 09.08.2016 р. № 17186/6/99-99-15-03-02-15 вказували, що стара форма податкової накладної не може бути єдиною причиною для зняття податкового кредиту.

Вважаємо, що ця логіка, може, працює і зараз. При цьому «вибракувати» вже зареєстровані за старою формою «послугові» податкові накладні внаслідок відсутності в них коду не дозволяє останній абзац п. 201.10 ПКУ (оскільки говорить лише про код товару за УКТ ЗЕД).

Відповідно, вже зареєстровані в Єдиному реєстрі податкові накладні за старою формою без проблем з обов’язковими реквізитами (з урахуванням ліберального застереження з

останнього абзацу п. 201.10 ПКУ) є дійсними.

Тепер про те, що помінялося в самій формі.

Відразу звернемо увагу на «помилку» в шапці нової форми податкової накладної (опублікованої в газеті «Урядовий кур’єр»). У реквізиті «Затверджено» замість реквізитів наказу Мінфіну від 31.12.2015 р. № 1307 вказано реквізити наказу, яким затверджені форми ПДВ-звітності. Але навряд чи це на щось уже вплине.

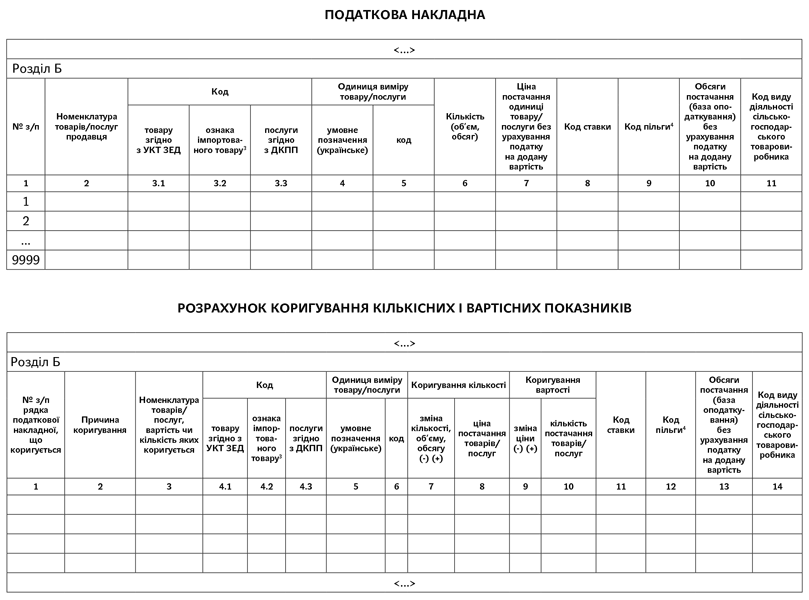

Зміни у формі податкової накладної очікувані. Помінявся розділ Б табличної частини податкової накладної. У ньому:

Фрагменти нової податкової накладної і розрахунок коригування ми навели наприкінці публікації.

Фрагменти нової податкової накладної і розрахунок коригування ми навели наприкінці публікації.

1. Додали графу (3.3) для зазначення кодів послуг. Тому коди послуг тепер також доведеться вказувати в податковій накладній . Причому слід урахувати знову ж таки норму

п. 3 Порядку № 1307 про те, що податкові накладні реєструються за формою, що діє на дату такої реєстрації. А це означає, що після перенастроювання податківцями нової електронної форми податкової накладної код послуг потрібно буде вказувати і в податкових накладних, реєстрованих у березні, але складених до 1 березня 2017 року.

2. Код УКТ ЗЕД за товарами потрібно вказувати в гр. 3.1. При цьому п.п. 2 п. 16 оновленого Порядку № 1307 передбачено, що податківці на своєму веб-сайті повинні будуть оприлюднити умовні коди товарів, на які в УКТ ЗЕД немає кодів (наприклад, за тією ж нерухомістю).

3. Виокремили окрему графу (3.2) для зазначення ознаки «імпортного товару» (при постачанні імпортного товару ставимо позначку «Х»).

Графа 3.2 у разі постачання імпортного товару повинна вказуватися на всіх етапах постачання.

Аналогічні зміни сталися і в розділі Б табличної частини розрахунку коригування.

Є особливості щодо заповнення податкової накладної сільгоспвиробниками, які включені в реєстр одержувачів бюджетної дотації. У разі здійснення ними операцій з постачання власної продукції, отриманої за результатами видів діяльності, визначених у ст. 161 Закону № 1877**, їм потрібно вказувати:

** Закон України «Про державну підтримку сільського господарства України» від 24.06.2004 р. 1877-IV.

— у порядковому номері податкової накладної в другій його частині (після знака дробу) код «2»;

— у гр. 11 розділу Б табличної частини — код діяльності — від «701» до «716» залежно від норми, в якій такий вид діяльності вказаний (пп. 161.3.1 — 161.3.16 Закону № 1877).

«Умовні» ІПН. Є зміни за «умовними» ІПН. Так, у «компенсуючих» податкових накладних (незалежно від того, зведені вони або звичайні) тепер повинен проставлятися «загальний» ІПН — «600000000000» (раніше, якщо складалася окрема податкова накладна, потрібно було ставити ІПН «400000000000»). Крім того, закріплено, що в таких податкових накладних не заповнюються гр. 3.1, 3.2, 3.3, 5 — 9 і 11 ( п. 11, п.п. 9 п. 16 Порядку № 1307).

А ось у податкових накладних з типом причини «05», «06» і «03» в полі «Індивідуальний податковий номер отримувача (покупця)» проставляється «умовний» ІПН «400000000000».

Податкова накладна «на мінбазу». Такі податкові накладні матимуть «загальний» тип причини «15» (замість тих, що існували «15», «16» і «17»). І в них у гр. 2 плюс до номенклатури товарів потрібно вказувати «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (а ось номер і дату податкової накладної на договірну вартість указувати не потрібно). Крім того, так само, як і в ПКУ, закріплена можливість складання наприкінці місяця однієї зведеної податкової накладної на всі податкові зобов’язання «з мінбази».

Графи 3.1, 3.2, 3.3, 4, 5, 11 у такій податковій накладній не заповнюються.