С 1 марта — новая форма налоговой накладной

Речь идет о приказе Минфина от 23.02.2017 г. № 276. Им утвердили новую форму налоговой накладной (расчета корректировки) и порядок ее заполнения, а также новые формы НДС-отчетности.

От «проектной» даты вступления его в силу — «первого числа второго месяца, следующего за месяцем его опубликования» — и след простыл. Приказ вступает в силу «с первого числа месяца, следующего за месяцем его опубликования». Опубликовали его в «вечернем» номере газеты «Урядовий кур’єр» от (!) 28.02.2017 г. № 39 (к слову, от этой же даты есть и № 38  ). А значит, вступил приказ в силу с 1 марта 2017 года

). А значит, вступил приказ в силу с 1 марта 2017 года  . С этой же даты по факту заработала и новая форма налоговой накладной!!! В общем — все в «лучших традициях».

. С этой же даты по факту заработала и новая форма налоговой накладной!!! В общем — все в «лучших традициях».

Декларацию по НДС за февраль подаем по старой форме.

Декларацию по НДС за февраль подаем по старой форме.

Ладно, с «мартовскими» налоговыми накладными еще можно подождать. Но вы ведь наверняка знаете о п. 3 Порядка № 1307*, в котором сказано, что все налоговые накладные подлежат регистрации в Едином реестре по форме, действующей на день такой регистрации (!). Соответственно, все налоговые накладные, которые регистрируются начиная с 1 марта (в том числе и составленные до этой даты), нужно регистрировать, используя уже новую форму!

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Понятно, что на перестройку бухпрограмм и Единого реестра нужно некоторое время. Тут следует вспомнить аналогичную ситуацию прошлого года (когда 1 апреля 2016 года вступила в силу новая форма налоговой накладной и Единый реестр пропускал 1 апреля на регистрацию как старую, так и новую формы). Тогда налоговики в письме от 09.08.2016 г. № 17186/6/99-99-15-03-02-15 указывали, что старая форма налоговой накладной не может быть единственной причиной для снятия налогового кредита.

Считаем, что эта логика, может, работает и сейчас. При этом «выбраковать» уже зарегистрированные по старой форме «услужные» налоговые накладные по причине отсутствия в них кода не позволяет последний абзац п. 201.10 НКУ (поскольку говорит лишь о коде товара по УКТ ВЭД).

Соответственно, уже зарегистрированные в Едином реестре налоговые накладные по старой форме без проблем с обязательными реквизитами (с учетом либеральной оговорки из

последнего абзаца п. 201.10 НКУ) являются действительными.

Теперь о том, что поменялось в самой форме.

Сразу обратим внимание на «оплошность» в шапке новой формы налоговой накладной (опубликованной в газете «Урядовий кур’єр»). В реквизите «Затверджено» вместо реквизитов приказа Минфина от 31.12.2015 г. № 1307 указал реквизиты приказа, которым утверждены формы НДС-отчетности. Но едва ли это на что-то уже повлияет.

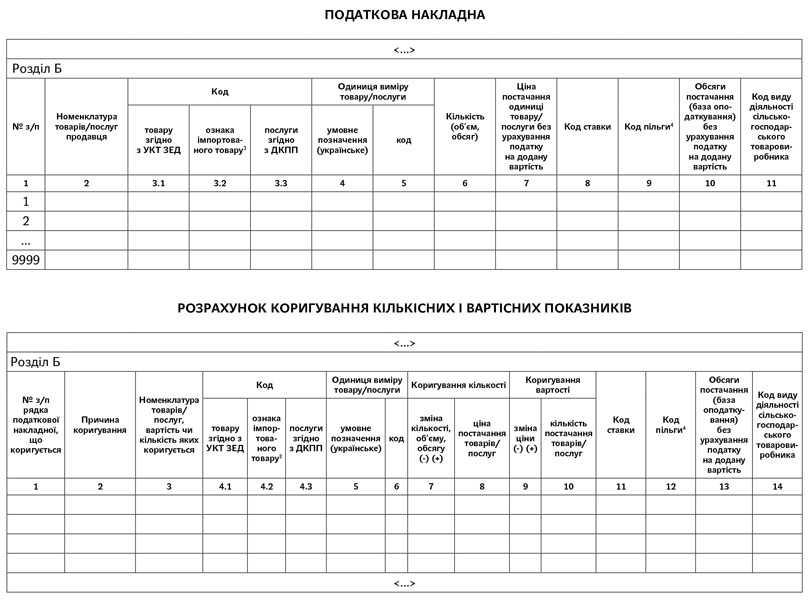

Изменения в форме налоговой накладной ожидаемые. Поменялся раздел Б табличной части налоговой накладной. В нем:

Фрагменты новой налоговой накладной и расчет корректировки мы привели в конце публикации.

Фрагменты новой налоговой накладной и расчет корректировки мы привели в конце публикации.

1. Добавили графу (3.3) для указания кодов услуг. Поэтому коды услуг теперь также придется указывать в налоговой накладной . Причем следует учесть опять же норму

п. 3 Порядка № 1307 о том, что налоговые накладные регистрируются по форме, действующей на дату такой регистрации. А это значит, что после перенастройки налоговиками новой электронной формы налоговой накладной код услуг нужно будет указывать и в налоговых накладных, регистрируемых в марте, но составленных до 1 марта 2017 года.

2. Код УКТ ВЭД по товарам нужно указывать в гр. 3.1. При этом п.п. 2 п. 16 обновленного Порядка № 1307 предусмотрено, что налоговики на своем веб-сайте должны будут обнародовать условные коды товаров, на которые в УКТ ВЭД нет кодов (например, по той же недвижимости).

3. Выделили отдельную графу (3.2) для указания признака «импортного товара» (при поставке импортного товара ставим отметку «Х»).

Графа 3.2 в случае поставки импортного товара должна указываться на всех этапах поставки.

Аналогичные изменения произошли и в разделе Б табличной части расчета корректировки.

Есть особенности по заполнению налоговой накладной сельхозпроизводителями, которые включены в реестр получателей бюджетной дотации. В случае осуществления ими операций по поставке собственной продукции, полученной по результатам видов деятельности, определенных в ст. 161 Закона № 1877**, им нужно указывать:

** Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.2004 г. 1877-IV.

— в порядковом номере налоговой накладной во второй его части (после знака дроби) код «2»;

— в гр. 11 раздела Б табличной части — код деятельности — от «701» до «716» в зависимости от нормы, в которой такой вид деятельности указан ( пп. 161.3.1 — 161.3.16 Закона № 1877).

«Условные» ИНН. Есть изменения по «условным» ИНН. Так, в «компенсирующих» налоговых накладных (независимо от того, сводные они или обычные) теперь должен проставляться «общий» ИНН — «600000000000» (раньше, если составлялась отдельная налоговая накладная, нужно было ставить ИНН «400000000000»). Кроме того, закреплено, что в таких налоговых накладных не заполняются гр. 3.1, 3.2, 3.3, 5 — 9 и 11 ( п. 11, п.п. 9 п. 16 Порядка № 1307).

А вот в налоговых накладных с типом причины «05», «06» и «03» в поле «Індивідуальний податковий номер отримувача (покупця)» проставляется «условный» ИНН «400000000000».

Налоговая накладная «на минбазу». Такие налоговые накладные будут иметь «общий» тип причины «15» (вместо существовавших «15», «16» и «17»). И в них в гр. 2 плюс к номенклатуре товаров нужно указывать «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (а вот номер и дату налоговой накладной на договорную стоимость указывать не нужно). Кроме того, так же, как и в НКУ, закреплена возможность составления в конце месяца одной сводной налоговой накладной на все налоговые обязательства «с минбазы».

Графы 3.1, 3.2, 3.3, 4, 5, 11 в такой налоговой накладной не заполняются.