Як правильно відобразити повернення в Книзі обліку підприємця-загальносистемника

Підприємець продав товар, але покупець виявив брак, тому просить прийняти товар назад і повернути плату за нього. Як відобразити таке повернення в Книзі обліку доходів і витрат?

Підприємець продав товар, але покупець виявив брак, тому просить прийняти товар назад і повернути плату за нього. Як відобразити таке повернення в Книзі обліку доходів і витрат?

Повернену оплату записуємо в графу 3 Книги зі знаком «+». Це перше.

Друге — одночасно із заповненням графи 3 потрібно прибрати собівартість товару, що повертається, раніше відображену в графі 6 Книги (відсторнувати), і вказати реквізити документа, що підтверджує повернення грошей покупцеві (платіжне доручення, чек, квитанція тощо) і повернення товару продавцеві (акт повернення товару, претензія тощо) в графі 5 Книги.

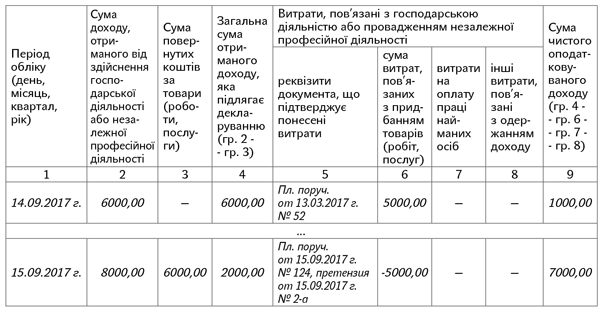

Розглянемо приклад. Припустимо, 14.09.2017 р. підприємець отримав плату за проданий товар — 6000,00 грн. (собівартість цього товару — 5000,00 грн.). Проте 15.09.2017 р. покупець повернув йому товар у зв’язку з виявленням браку. Цього ж дня підприємець отримав дохід у вигляді орендної плати (8000,00 грн.) і повернув покупцеві гроші за товар (6000,00 грн.).

Отже, 15.09.2017 р. в графу 2 ставимо 8000,00 грн., у графу 3 — 6000,00 грн., у графу 4 — 2000,00 грн., а в графу 6 — суму «мінус 5000,00 грн.».

Підприємець перерахував аванс партнерові, але потім вони розірвали договір і партнер повернув йому передоплату. Як відобразити повернення в Книзі обліку?

Підприємець перерахував аванс партнерові, але потім вони розірвали договір і партнер повернув йому передоплату. Як відобразити повернення в Книзі обліку?

Повернена назад передоплата не включається в дохід підприємця, оскільки це повернення власних коштів, а не дохід. Тому отримані назад гроші в Книгу обліку в загальному випадку записувати не потрібно!

Але якщо йдеться про готівкові кошти, настійно рекомендуємо записати їх у день надходження в гр. 2 Книги. Читай: оприбуткувати. Адже штраф за неоприбутковування готівки колосальний*  . Для того, щоб «згорнути» цю суму в «нуль», можна продублювати її в гр. 3 Книги.

. Для того, щоб «згорнути» цю суму в «нуль», можна продублювати її в гр. 3 Книги.

* Деталі шукайте в статті «Куй залізо, не відходячи від каси, або Касові питання підприємців» (журнал «Бухгалтер 911», 2017, № 14).

До гр. 9 нічого дійти не повинно

До гр. 9 нічого дійти не повинно  .

.

Може бути і така ситуація, що сплачений аванс підприємець устиг поставити у витрати (записав у гр. 6 Книги). Наприклад, ним уже був отриманий аванс на цей товар від покупця. У такому разі при отриманні авансу назад ці витрати слід зменшити. Для цього дублюємо рядок з витратами, але зі знаком «-».

Врахуйте, що операції з повернення обов’язково мають бути підтверджені документально (платіжне доручення, угода про розірвання договору**, товарно-транспортна накладна на перевезення товару тощо)!

** Корисну інформацію із цього питання знайдете в статті «Точка повернення в єдиноподатника, або Як правильно відобразити повернення в Книзі обліку доходів» у минулому номері журналу.

Наведемо приклад. Припустимо, підприємець 14.09.2017 р. перерахував аванс партнерові-продавцеві в розмірі 5000,00 грн. за товар. А 15.09.2017 р. за цей товар він отримав передоплату — 7000,00 грн. уже від покупця (товар фізично ще «не ходив», але передоплати пройшли). Розрахунки «кругом» безготівкові!

А 16 вересня був розірваний договір з продавцем (що було оформлене письмово). Цього ж дня партнер повернув підприємцеві раніше отриманий аванс.

У такому разі 16.09.2017 р. робимо запис у Книзі — у графу 6 ставимо суму «мінус 5000,00 грн.». У графу 2 не записуємо нічого.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

15.09.2017 р. |

7000,00 |

— |

7000,00 |

Пл. доручення від 14.09.2017 р. № 111 |

5000,00 |

— |

— |

2000,00 |

|

… |

||||||||

|

16.09.2017 р. |

— |

— |

— |

Угода про розірвання договору від 15.12.2016 р. № 103/1 |

-5000,00 |

— |

— |

5000,00 |

Підприємцеві на рахунок надійшли грошові кошти помилково. Він повернув їх платникові. Як відобразити таке повернення в Книзі обліку доходів?

Якщо підприємець не записував цю суму в Книгу обліку доходів і витрат, то може цього і не робити. Але за умови, що помилково отримані гроші він повернув власникові. Із цим згодні і податківці (категорія 104.04 ЗІР). Ну, і звичайно ж, у підприємця має бути лист від банку або від суб’єкта господарювання, який підтверджує той факт, що гроші отримані помилково.

Якщо ж підприємець не помітив, що платіж є помилковим, і відразу записав його в графу 2 Книги, то після отримання листа з банку або від партнера і після перерахування грошей назад може записати повернену суму в графу 3 Книги.