Як округлювати показники ПН?

Загальні правила. Відразу зазначимо, що безпосередньо в Порядку № 1307* про те, як округлювати показники ПН, не сказано. Відповідно слід керуватися загальновстановленими арифметичними правилами округлення.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Фіскали в консультації з категорії 101.15 ЗІР, загалом, чогось нового щодо округлень не сказали. Вони ще раз звернули увагу на те, що:

1. Вартісні показники ПН, зокрема гр. 7 «Ціна постачання…» розділу Б ПН, заповнюються в гривнях з копійками (що, власне, передбачено п. 4 і п. 16 Порядку № 1307). Тобто повинні містити не більше двох знаків після коми. Виняток — ціни (тарифи), що підлягають держрегулюванню, — у такому разі в гр. 7 ПН зазначається числове значення з більшою кількістю знаків після коми.

Повний перелік товарів/послуг, ціни на які регулюються державою, ви можете знайти в постанові КМУ від 25.12.96 р. № 1548.

Утім, фіскали у своїх консультаціях і роз’ясненнях дуже часто погоджуються з тим, що зазначення в гр. 7 ціни більше ніж із двома знаками після коми не впливає на дійсність ПН. Відповідно покупець має право на ПК за такою ПН (див. листи ДФСУ від 25.10.2018 р. № 4554/6/99-99-15-03-02-15/ІПК, від 04.10.2018 р. № 4291/6/99-95-42-03-15/ІПК, від 28.09.2018 р. № 4207/6/99-99-15-03-02-15/ІПК і безліч інших).

Графа 10, як вартісний показник ПН, може містити не більше двох знаків після коми. І зазначення більше ніж двох знаків після коми в ній не допускається!

2. У кількісних показниках ПН (зокрема, в гр. 6) — кількість знаків після коми не обмежена.

Хоча програмним забезпеченням установлено обмеження в 6 знаків після коми в гр. 6.

Тому «регулювати» округлення фіскали рекомендували і рекомендують за рахунок «кількісної» гр. 6. Так, вони зазначають, що необхідною кількістю знаків після коми в кількісному показнику вважається така кількість, якої достатньо для правильного розрахунку вартісного показника в гр. 10 ПН і рядків I — IX розділу А ПН.

Хоча варто зазначити, що «регулювання» округлення за рахунок «кількісної» гр. 6 не завжди можливо. Якщо ми відвантажили за накладною 100 одиниць товару і зараз на це відвантаження складаємо ПН, то в ПН повинно бути зазначено саме 100 одиниць товару, а не, скажімо, 99,998. Адже дані ПН повинні відповідати даним первинки.

3. Нова гр. 11 «Сума податку на додану вартість» — у загальному випадку, як зазначають фіскали, повинна заповнюватися в гривнях з копійками. Порядком № 1307 передбачено, що в ній допускається до 6 знаків включно після коми. Зроблено це для того, щоб зійшлася загальна сума ПДВ, якщо в ПН зазначено декілька позицій. При цьому фіскали в категорії 101.16 ЗІР підкреслюють, що 6 знаків після коми зазначається, якщо це необхідно («з урахуванням особливостей здійснення окремих операцій»). Утім, програмне забезпечення «автоматом» заповнює гр. 11 «Сума податку на додану вартість» з потрібною кількістю знаків після коми. Тому платникові нічого самостійно регулювати не потрібно. Головне — щоб коректно був розрахований показник гр. 10.

4. Фіскали зазначають правило, за яким визначається коректність розрахунку показника гр. 10 ПН «Обсяги постачання…». Так, розрахунок вартісного показника, в якому в результаті добутку показників граф 6 і 7 ПН виходить число, в якому кількість знаків після коми перевищує два, вважається правильним, якщо в цілях скорочення такої кількості знаків до другого знака після коми округлення не призводить до збільшення цього знака на «1» (одиницю).

Як ми розуміємо, якщо в гр. 10 наведено значення «100,42», а в результаті перемножування показників гр. 6 і гр. 7 виходить:

1) значення 100,424 — то розрахунок показника в гр. 10 вважається правильним;

2) значення 100,425 — то розрахунок показника в гр. 10 вважається неправильним. Адже округлення цього значення до двох знаків після коми призводить до збільшення другого знака після коми на одиницю (виходить «100,43» замість відображених за гр. 10 «100,42»).

Тому якщо ми «вручну» підженемо значення гр. 10 до потрібних «100,42», але при перемножуванні гр. 6 і гр. 7 вийде значення «100,425», то програма може видати помилку і не пропустити на реєстрацію таку ПН.

Причини проблем з округленням. Зазвичай, проблеми з округленням виникають за таких обставин:

1. Коли ціна в договорі встановлена так, що розрахунок суми ПДВ відбувається «зворотним рахунком» (спочатку встановлюють ціну з ПДВ, а потім від неї «зворотним рахунком» вираховують ПДВ). У результаті — ціна без ПДВ / сума ПДВ має нескінченну кількість знаків після коми.

Наприклад, ціна за одиницю товару становить 125 грн., включаючи ПДВ. Без ПДВ — це буде 104,166666….

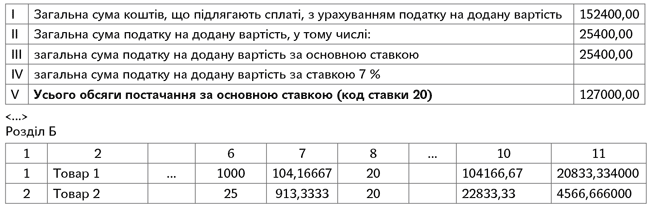

Приклад. Підприємство відвантажило (перша подія) покупцеві:

— 1000 од. товару 1 за ціною 125 грн. за одиницю (у тому числі ПДВ);

— 25 од. товару 2 за ціною 1096 грн. за одиницю (у тому числі ПДВ).

Загальна сума постачання — 152400 грн. (у тому числі ПДВ — 25400 грн.).

За товаром 1 постачання на загальну суму 125000 грн. (без ПДВ — 104166,67 грн.; ПДВ — 20833,33 грн.). Ціна за одиницю без ПДВ виходить — 104,16666666 грн.

За товаром 2 загальна сума постачання — 27400 грн. (без ПДВ — 22833,33 грн.; ПДВ — 4566,67 грн.). Ціна за одиницю без ПДВ — 913,333333 грн.

Якщо ми просто перемножимо кількість на ціну з двома знаками після коми, то не вийдемо на потрібний нам обсяг постачання:

— товар 1 — 1000 од. х 104,17 грн. х 1,2 = 125004 замість 125000;

— товар 2 — 25 од. х 913,33 х 1,2 = 27399,90 замість 27400.

Навіть якщо ми вручну «підрегулюємо» гр. 10 до потрібних нам «104166,67 грн.» і «22833,33 грн.», то є велика імовірність, що ЄРПН таку ПН не пропустить на реєстрацію (якщо ж пропустить — ПН є дійсною).

Який вихід із цієї ситуації?

Узагалі, щоб уникнути цієї проблеми, потрібно при встановленні ціни накручувати ПДВ зверху, а не вираховувати його зворотним шляхом. Податківці в листі ДФСУ від 02.03.2016 р. № 4698/6/99-99-19-03-02-15 також зазначали, що для коректного заповнення податкової накладної потрібно враховувати норми п.п. 194.1.1 ПКУ.

Згідно з цією нормою ПДВ додається до ціни товарів/послуг, а не віднімається з їх вартості.

А якщо ціна вже так установлена? Варто зазначити, що регулювати в цьому випадку «кількісну» гр. 6, на нашу думку, ми не можемо. Адже дані ПН повинні відповідати первинці. І оскільки ми виписуємо ПН не на попередню оплату, а на відвантаження і відвантажили 1000 од. товару 1 і 25 одиниць товару 2 — то саме ця кількість і повинна фігурувати в ПН.

На нашу думку, поставити в ПН кількість, що не відповідає первинці, не менше «зло», ніж зазначити в ціні (гр. 7) більше двох знаків після коми.

Який же вихід із цієї ситуації — вважаємо, що потрібно «регулювати» саме «цінову» гр. 7, тобто зазначати в ній більше двох знаків після коми. Ще раз підкреслимо, що фіскали погоджуються з тим, що на дійсність ПН це не впливає  . Оптимальний варіант тут: для товару 1 — зазначити в ціні п’ять знаків після коми, для товару 2 — чотири знаки після коми. Показники в ПН будуть заповнені так:

. Оптимальний варіант тут: для товару 1 — зазначити в ціні п’ять знаків після коми, для товару 2 — чотири знаки після коми. Показники в ПН будуть заповнені так:

Іноді на практиці, щоб уникнути зазначення в ціні більше двох знаків після коми, використовують такі варіанти: (1) розбивають одну товарну позицію на декілька позицій; (2) установлюють ціну не за одиницю товару, а наприклад, за 10, 100, 1000 одиниць. Але ці варіанти не завжди допомагають і не завжди прийнятні  .

.

2. Коли отримана часткова передоплата за товар. У цьому випадку «підганяти» ПН потрібно дійсно за рахунок значення гр. 6. Адже в гр. 6 потрібно зазначити, яка кількість товару/послуги виявилася сплаченою. У гр. 6 проставляємо стільки знаків після коми, скільки достатньо для того, щоб точно вийти на правильний показник гр. 10.

Хоча якщо ціна без ПДВ має нескінченну кількість знаків після коми, то і регулювання гр. 6 не завжди може давати коректний результат.

Приклад. Згідно з договором постачається 1000 од. товару за ціною 20,40 грн. (у тому числі ПДВ, без ПДВ — 17 грн.). Покупець перерахував за товар 12000 грн. (без ПДВ — 10000 грн.; ПДВ — 2000 грн.). Визначаємо, яка кількість товару виявилася оплаченою: 12000 грн. : 20,40 грн. = 588,2353. Округлення кількості до чотирьох знаків після коми достатньо для того, щоб вийти на потрібну суму: 588,2353 х 17 х 1,2 = 12000 грн.