Как округлять показатели в НН?

Общие правила. Сразу отметим, что непосредственно в Порядке № 1307* о том, как округлять показатели в НН, не сказано. Соответственно следует руководствоваться общеустановленными арифметическими правилами округления. Фискалы в консультации из категории 101.15 ЗІР, в общем-то, чего-то нового по округлениям не сказали. Они еще раз обратили внимание на то, что:

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

1. Стоимостные показатели НН, в частности гр. 7 «Ціна постачання…» раздела Б НН, заполняются в гривнях с копейками (что, собственно, предусмотрено пп. 4 и 16 Порядка № 1307). То есть должны содержать не более двух знаков после запятой. Исключение — цены (тарифы), подлежащие госрегулированию, — в таком случае в гр. 7 НН указывается числовое значение с большим количеством знаков после запятой.

Полный перечень товаров/услуг, цены на которые регулируются государством, вы можете найти в постановлении КМУ от 25.12.96 г. № 1548.

Впрочем, фискалы в своих консультациях и разъяснениях очень часто соглашаются с тем, что указание в гр. 7 цены больше чем с двумя знаками после запятой не влияет на действительность НН. Соответственно покупатель имеет право на НК по такой НН (см. письма ГФСУ от 25.10.2018 г. № 4554/6/99-99-15-03-02-15/ІПК, от 04.10.2018 г. № 4291/6/99-95-42-03-15/ІПК, от 28.09.2018 г. № 4207/6/99-99-15-03-02-15/ІПК и множество других).

Графа 10, как стоимостный показатель НН, может содержать не больше двух знаков после запятой. И указание больше чем два знака после запятой в ней не допускается!

2. В количественных показателях НН (в частности, в гр. 6) — количество знаков после запятой не ограничено.

Хотя программным обеспечением установлено ограничение в 6 знаков после запятой в гр. 6.

Поэтому «регулировать» округление фискалы рекомендовали и рекомендуют за счет «количественной» гр. 6. Так, они отмечают, что необходимым количеством знаков после запятой в количественном показателе считается такое количество, которого достаточно для правильного расчета стоимостного показателя в гр. 10 НН и строк I — IX раздела А НН.

Хотя стоит отметить, что «регулирование» округления за счет «количественной» гр. 6 не всегда возможно. Если мы отгрузили по накладной 100 единиц товара и сейчас на эту отгрузку составляем НН, то в НН должно быть указано именно 100 единиц товара, а не, скажем, 99,998. Ведь данные НН должны соответствовать данным первички.

3. Новая гр. 11 «Сума податку на додану вартість» — в общем случае, как указывают фискалы, должна заполняться в гривнях с копейками. Порядком № 1307 предусмотрено, что в ней допускается до 6 знаков включительно после запятой. Сделано это для того, чтобы сошлась общая сумма НДС, если в НН указано несколько позиций. При этом фискалы в категории 101.16 ЗІР подчеркивают, что 6 знаков после запятой указывается, если это необходимо («с учетом особенностей осуществления отдельных операций»). Впрочем, программное обеспечение «автоматом» заполняет гр. 11 «Сума податку на додану вартість» с нужным количеством знаков после запятой. Поэтому плательщику ничего самостоятельно регулировать не нужно. Главное — чтобы корректно был рассчитан показатель гр. 10.

4. Фискалы отмечают правило, по которому определяется корректность расчета показателя гр. 10 НН «Обсяги постачання…». Так, расчет стоимостного показателя, в котором в результате произведения показателей граф 6 и 7 НН получается число, в котором количество знаков после запятой превышает два, считается верным, если в целях сокращения такого количества знаков до второго знака после запятой округление не приводит к увеличению этого знака на «1» (единицу).

Как мы понимаем, если в гр. 10 указано значение «100,42», а в результате перемножения показателей гр. 6 и гр. 7 выходит:

1) значение «100,424» — то расчет показателя в гр. 10 считается верным;

2) значение «100,425» — то расчет показателя в гр. 10 считается неверным. Ведь округление этого значения до двух знаков после запятой приводит к увеличению второго знака после запятой на единицу (получается «100,43» вместо отраженных по гр. 10 «100,42»).

Поэтому если мы «вручную» подгоним значение гр. 10 до нужных «100,42», но при перемножении гр. 6 и гр. 7 выйдет значение «100,425», то программа может выдать ошибку и не пропустить на регистрацию такую НН.

Причины проблем с округлением. Как правило, проблемы с округлением возникают при следующих обстоятельствах:

1. Когда цена в договоре установлена так, что расчет суммы НДС происходит «обратным счетом» (сначала устанавливают цену с НДС, а потом от нее «обратным счетом» высчитывают НДС). В результате — цена без НДС / сумма НДС имеет бесконечное количество знаков после запятой.

Например, цена за единицу товара составляет 125 грн., включая НДС. Без НДС — это будет 104,166666…..

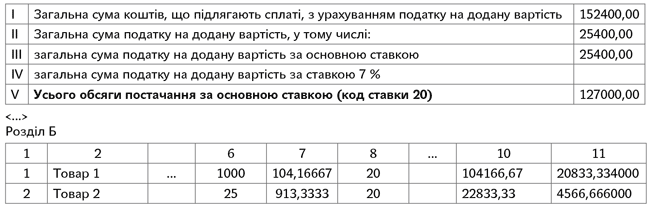

Пример. Предприятие отгрузило (первое событие) покупателю:

— 1000 ед. товара 1 по цене 125 грн. за единицу (в том числе НДС);

— 25 ед. товара 2 по цене 1096 грн. за единицу (в том числе НДС).

Общая сумма поставки — 152400 грн. (в том числе НДС — 25400 грн.).

По товару 1 поставка на общую сумму 125000 грн. (без НДС — 104166,67 грн.; НДС — 20833,33 грн.). Цена за единицу без НДС — 104,16666666 грн.

По товару 2 общая сумма поставки — 27400 грн. (без НДС — 22833,33 грн.; НДС — 4566,67 грн.). Цена за единицу без НДС — 913,333333 грн.

Если мы просто перемножим количество на цену с двумя знаками после запятой, то не выйдем на нужный нам объем поставки:

— товар 1 — 1000 ед. х 104,17 грн. х 1,2 = 125004 вместо 125000;

— товар 2 — 25 ед. х 913,33 х 1,2 = 27399,90 вместо 27400.

Даже если мы вручную «подрегулируем» гр. 10 до нужных нам «104166,67 грн.» и «22833,33 грн.», то есть большая вероятность, что ЕРНН такую НН не пропустит на регистрацию (если пропустит — НН считается действительной).

Какой выход из этой ситуации?

Вообще, чтобы избежать этой проблемы, нужно при установлении цены накручивать НДС сверху, а не высчитывать его обратным путем. Налоговики в письме ГФСУ от 02.03.2016 г. № 4698/6/99-99-19-03-02-15 также отмечали, что для корректного заполнения налоговой накладной нужно учитывать нормы п.п. 194.1.1 НКУ.

Согласно этой норме НДС прибавляется к цене товаров/услуг, а не вычитается из их стоимости.

А если цена уже так установлена? Стоит отметить, что регулировать в данном случае «количественную» гр. 6, по нашему мнению, мы не можем. Ведь данные НН должны соответствовать первичке. И поскольку мы выписываем НН не на предоплату, а на отгрузку и отгрузили 1000 ед. товара 1 и 25 ед. товара 2, то именно это количество и должно фигурировать в НН.

На наш взгляд, поставить в НН количество, не соответствующее первичке, не меньшее «зло», чем указать в цене (гр. 7) больше двух знаков после запятой.

Какой же выход из этой ситуации — считаем, что нужно «регулировать» именно «ценовую» гр. 7, т. е. указывать в ней больше двух знаков после запятой. Еще раз подчеркнем, что фискалы соглашаются с тем, что на действительность НН это не влияет  . Оптимальный вариант тут: для товара 1 — указать в цене пять знаков после запятой, для товара 2 — четыре знака после запятой. Показатели в НН будут заполнены так:

. Оптимальный вариант тут: для товара 1 — указать в цене пять знаков после запятой, для товара 2 — четыре знака после запятой. Показатели в НН будут заполнены так:

Иногда на практике, чтобы уйти от указания в цене больше двух знаков после запятой, используют такие варианты: (1) разбивают одну товарную позицию на несколько позиций; (2) устанавливают цену не за единицу товара, а например, за 10, 100, 1000 единиц. Но эти варианты не всегда помогают и не всегда приемлемы  .

.

2. Когда получена частичная предоплата за товар. В этом случае «подгонять» НН нужно действительно за счет значения гр. 6. Ведь в гр. 6 нужно указать, какое количество товара/услуги оказалось оплаченным. В гр. 6 проставляем столько знаков после запятой, сколько достаточно для того, чтобы точно выйти на правильный показатель гр 10.

Хотя если цена без НДС имеет бесконечно количество знаков после запятой, то и регулирование гр. 6 не всегда может давать корректный результат.

Пример. Согласно договору поставляется 1000 ед. товара по цене 20,40 грн. (в том числе НДС, без НДС — 17 грн.). Покупатель перечислил за товар 12000 грн. (без НДС — 10000 грн.; НДС — 2000 грн.). Определяем, какое количество товара оказалось оплаченным: 12000 грн. : 20,40 грн. = 588,2353. Округления количества до четырех знаков после запятой достаточно для того, чтобы выйти на нужную сумму: 588,2353 х 17 х 1,2 = 12000 грн.