Перша «мінусова» ПДВ-декларація: підказки щодо заповнення

Розпочнемо із заповнення декларації. Отже, якщо в поточному періоді податковий кредит (ПК) (ряд. 17) > податкових зобов’язань (ПЗ) (ряд. 9), тоді різницю — від’ємне значення (ВЗ) переносимо в ряд. 19 ПДВ-декларації.

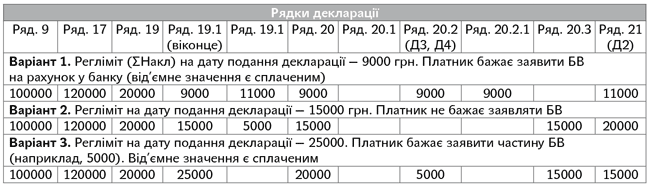

Наступний крок. Для того, щоб визначити, як можна розпорядитися цим ВЗ, спершу потрібно дізнатися суму реєстраційного ліміту (∑Накл). Для цього потрібно направити запит за формою J/F 1301206 або подивитися цю суму в Електронному кабінеті (у вкладці СЕА ПДВ). Причому сума нам потрібна «свіжа» — на дату заповнення декларації. Суму ліміту вписуємо «в довідкове віконце» ряд. 19.1 — «сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації».

Це віконце заповнюється завжди, якщо в нас заповнений ряд. 19.

Безпосередньо в ряд. 19.1 вписуємо суму перевищення ряд. 19 над нашим лімітом. Якщо ліміт дорівнюватиме або буде вищим ВЗ, то ряд. 19.1 залишаємо порожнім (заповнюємо тільки віконце).

Сума ВЗ, що перевищує реєстраційний ліміт (ряд. 19.1), зарахується в рахунок ПК наступного періоду (ряд. 21).

У ряд. 20 переносять:

— значення ряд. 19 (якщо ряд. 19 ≤ ліміту реєстрації);

— різницю: ряд. 19 - ряд. 19.1 (якщо ряд. 19 > ліміту реєстрації).

Сума за ряд. 20 спочатку йде в погашення ПДВ-боргу (ряд. 20.1). Якщо боргу немає (або ВЗ перевищує його), то ви зможете вибрати:

1) або заявити цю суму до бюджетного відшкодування (БВ) (ряд. 20.2). Це ваше право, а не обов’язок! Якщо ви не хочете зв’язуватися з БВ, то ВЗ переноситься з ряд. 20 в ряд. 20.3 декларації. До БВ можуть бути заявлені тільки ті суми, які фактично сплачені в попередніх і звітному податкових періодах постачальникам товарів або до бюджету (п.п. «б» п. 200.4 ПКУ);

2) або зарахувати в ПК наступного звітного періоду (ряд. 20.3).

Приклад. Припустимо, ПЗ — 100000 грн., а ПК — 120000 грн.

Увага (!): суму з ряд. 21 переносять у ряд. 16.1 декларації наступного звітного періоду.

Якщо в декларації заповнений ряд. 21, то складають додаток Д2. У ньому розшифровують ВЗ за періодами його виникнення.

Якщо це «перший» мінус (перша мінусова декларація) — то періодом його виникнення буде — поточний період. Наприклад, за варіантом 1 у Д2 буде заповнений один рядок (припустимо, заповнюємо декларацію за травень 2018 року) — періодом виникнення від’ємного значення буде: поточний місяць «05», рік «2018», сума — «11000».

Тепер про те, як заповнити декларацію наступного періоду (за червень 2018 року) і додаток Д2 до неї, якщо в ній знову з’являється «мінус». Припустимо, в нас за червень 2018 року: ПЗ склали 100000 грн., а «чистий» ПК червня (ряд. 10) — 95000 грн. Підприємство не бажає заявляти БВ. Тоді декларацію за червень ми заповнимо так:

У Д2 поточного періоду (за червень) нам знову потрібно розшифрувати ряд. 21 декларації. Як нам визначити період виникнення ПЗ?

Фіскали в листі ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17 порадили при заповненні додатків Д2 застосовувати принцип хронології формування ВЗ. Тобто в таблиці 1 додатка Д2 спочатку зазначати «найсвіжіше» ВЗ, а в рядках нижче — давніше. При цьому контролери пропонують відштовхуватися від того, що:

— насамперед поточні ПЗ звітного періоду (ряд. 9) за хронологією погашають «найстаріший» ПК (з ряд. 16.1) і тільки потім — «чистий» ПК поточного періоду (ряд. 10 — 15). У зв’язку із цим — передусім «мінус» у ряд. 21 формується з «чистого» ПК поточного періоду (і тільки потім за хронологією — з ПК попередніх періодів).

Застосування такого підходу покажемо на нашому прикладі. Отже, наш ряд. 21 за червень = 6000 грн. Вважаємо, що ряд. 9 (100000) спочатку погасився ряд. 16.1 (11000). Тому від «мінусу» минулого періоду (травня) у нас нічого не залишилося. Усі «6000» — це ВЗ поточного періоду. У Д2 буде заповнений один рядок: період «06.2018», сума — «6000».

Є й інший підхід — вважати, що «мінус» формують по шматочках ті періоди, в яких сума «чистого» ПК періоду (ПК) перевищувала суму ПЗ. Тобто порівнюємо рядки 9 і 10 кожного періоду.

У цьому випадку: враховуючи, що в червні ряд. 10 (95000) менше рядка 9 (100000), то як такого червневого ВЗ у нас немає. Усе ВЗ, відображене в ряд. 21, — це від’ємне значення минулого періоду. Тобто в Д2 буде заповнений один рядок: період «05.2018», сума — «6000».

Фіскали — за перший підхід. Але не проти і другого (лист ДФСУ від 11.05.2018 р. № 2082/6/99-99-15-03-02-15/ІПК).