Первая «минусовая» НДС-декларация: подсказки по заполнению

Начнем с заполнения декларации. Итак, если в текущем периоде налоговый кредит (НК) (стр. 17) > налоговых обязательств (НО) (стр. 9), тогда разницу — отрицательное значение (ОЗ) — переносим в стр. 19 НДС-декларации.

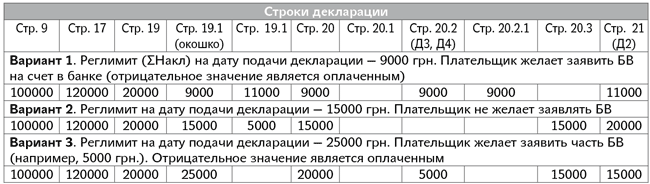

Следующий шаг. Для того чтобы определить, как можно распорядиться этим ОЗ, для начала нужно узнать сумму регистрационного лимита (∑Накл). Для этого нужно направить запрос по форме J/F 1301206 или посмотреть эту сумму в Электронном кабинете (во вкладке СЕА ПДВ). Причем сумма нам нужна «свежая» — на дату заполнения декларации. Сумму лимита вписываем «в справочное окошко» стр. 19.1 — «сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації».

Это окошко заполняется всегда, если у нас заполнена стр. 19.

Непосредственно в стр. 19.1 вписываем сумму превышения стр. 19 над нашим лимитом. Если лимит окажется равен или выше ОЗ, то стр. 19.1 оставляем пустой (заполняем только окошко).

Сумма ОЗ, превышающая регистрационный лимит (стр. 19.1), зачисляется в счет НК следующего периода (стр. 21).

В стр. 20 переносят:

— значение стр. 19 (если стр. 19 ≤ лимита регистрации);

— разницу: стр. 19 - стр. 19.1 (если стр. 19 > лимита регистрации).

Сумма по стр. 20 сначала идет в погашение НДС-долга (стр. 20.1). Если долга нет (или ОЗ превышает его), то вы сможете выбрать:

1) либо заявить эту сумму к бюджетному возмещению (БВ) (стр. 20.2). Это ваше право, а не обязанность! Если вы не хотите связываться с БВ, то ОЗ переносится из стр. 20 в стр. 20.3 декларации. К БВ могут быть заявлены только те суммы, которые фактически уплачены в предыдущих и отчетном налоговых периодах поставщикам товаров или в бюджет (п.п. «б» п. 200.4 НКУ);

При заявлении БВ нужно заполнить приложения Д3 и Д4.

2) либо зачислить в НК следующего отчетного периода (стр. 20.3).

Пример. Предположим, НО — 100000 грн., а НК — 120000 грн.

Внимание (!): сумму из стр. 21 переносят в стр. 16.1 декларации следующего отчетного периода.

Если в декларации заполнена стр. 21, то составляют приложение Д2. В нем расшифровывают ОЗ по периодам его возникновения.

Если это «первый» минус (первая минусовая декларация), то периодом его возникновения будет текущий период. Например, по варианту 1 в Д2 будет заполнена одна строка (допустим, заполняем декларацию за май 2018 года) — периодом возникновения отрицательного значения будет: текущий месяц «05», год «2018», сумма «11000».

Теперь о том, как заполнить декларацию следующего периода (за июнь 2018 года) и приложение Д2 к ней, если в ней снова появляется «минус». Допустим, у нас за июнь 2018 года: НО составили 100000 грн., а «чистый» НК июня (стр. 10) — 95000 грн. Предприятие не желает заявлять БВ. Тогда декларацию за июнь мы заполним так:

В Д2 текущего периода (за июнь) нам снова нужно расшифровать стр. 21 декларации. Как нам определить период возникновения НО?

Фискалы в письме ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17 посоветовали при заполнении приложений Д2 применять принцип хронологии формирования ОЗ. То есть в таблице 1 приложения Д2 сначала указывать самое «свежее» ОЗ, а в строках ниже — более давнее. При этом контролеры предлагают отталкиваться от того, что:

— в первую очередь текущие НО отчетного периода (стр. 9) по хронологии погашают самый «старый» НК (из стр. 16.1) и только потом — «чистый» НК текущего периода (стр. 10 — 15). В связи с этим — прежде всего «минус» в стр. 21 формируется из «чистого» НК текущего периода (и только потом по хронологии — из НК предыдущих периодов).

Применение такого подхода покажем на нашем примере. Итак, наша стр. 21 за июнь = 6000 грн. Считаем, что стр. 9 (100000) сначала погасилась стр. 16.1 (11000). Поэтому от «минуса» прошлого периода (мая) у нас ничего не осталось. Все «6000» — это ОЗ текущего периода. В Д2 будет заполнена одна строка: период «06.2018», сумма — «6000».

Есть и другой подход — считать, что «минус» формируют по кусочкам те периоды, в которых сумма «чистого» НК периода (НК) превышала сумму НО. То есть сравниваем строки 9 и 10 каждого периода.

В этом случае: учитывая, что в июне стр. 10 (95000) меньше стр. 9 (100000), то как такового июньского ОЗ у нас нет. Все ОЗ, отраженное в стр. 21, — это отрицательное значение прошлого периода. То есть в Д2 будет заполнена одна строка: период «05.2018», сумма — «6000».

Фискалы — за первый подход. Но не против и второго (письмо ГФСУ от 11.05.2018 г. № 2082/6/99-99-15-03-02-15/ІПК).