Нові ПН/РК: вказівки від фіскалів

Починаючи з 01.12.2018 р. реєструвати ПН/РК (незалежно від дати їх складання) потрібно за новою формою, затвердженою наказом № 763*. Усіх нововведень повторювати не будемо**. Зосередимося тільки на тих важливих моментах, яких прямо не знайти в тексті наказу № 763, але які роз’яснила ДФСУ.

** Деталі — у статті «Нова податкова накладна: детально про новинки» (журнал «Бухгалтер 911», 2018, № 46).

РК до «зведених» ПН. Ви знаєте, що тепер у шапці ПН до зведеної ПН у полі «Зведена податкова накладна» замість відмітки «Х» проставляється тип ознаки («1» — «4»). Так ось, якщо вам потрібно скласти РК до зведеної ПН, яка реєструвалася до 01.12.2018 р., то в шапці такого РК у полі «До зведеної податкової накладної» зазначайте відповідний тип ознаки, а не відмітку «Х», яка стояла в ПН.

РК до ПН з типом причини, з яких ПН не видається покупцеві. Якщо виписуєте РК до ПН з типом причини, яка реєструвалася до 01.12.2018 р., то в шапці такого РК ставте той тип причини, який був зазначений у ПН. Наприклад, у РК, складеному до ПН від 20.01.2017 р., яка має тип причини «16», також має бути зазначений тип причини «16».

Податковий номер платника податку. Фіскали уточнили, що:

— для постачальника (продавця) — цей номер заповнюється завжди;

— для одержувача — тільки якщо ПН складається на: (1) операції з постачання товарів/послуг платникам ПДВ (незалежно від того, за якою ставкою і в якому порядку оподатковується ПДВ операція); (2) «спецоперації», названі в п. 10 Порядку № 1307*** (тобто на пільгові постачання: дипмісіям і дипперсонам; за рахунок коштів міжнародної техдопомоги для ЧАЕС; за рахунок грантів для боротьби зі СНІДом, туберкульозом і малярією).

*** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

А ось якщо ПН складається на неплатника (з типом причини 02) і умовним ІПН покупця «100000000000», то податковий номер продавця заповнюється, а покупця — ні.

Податковий номер платника податку не заповнюється ні для постачальника, ні для одержувача при складанні ПН на операції з отримання послуг від нерезидента, місце постачання яких визначене на митній території України (ПН з типом причини «14»).

Графа «Сума ПДВ». Не заповнюється в ПН, які складаються на операції за ставкою 0 %, звільнені від оподаткування. При цьому в цих випадках жодні нулі та інші знаки або символи в цій графі не проставляються. Є ще особливості щодо заповнення цієї графи в РК до ПН, зареєстрованих до 01.12.2018 р. (див. нижче).

РК. Прояснили момент, у яких саме графах зазначати знак «-» при «обнулінні» рядка ПН. Зазначимо, що в самому Порядку № 1307 сформульовано, що кориговані показники наводяться «зі знаком «-» окремо в кожній графі». Як і передбачалося, це означає, що в разі зміни кількості товарів/послуг зі знаком «-» заповнюється тільки графа 7 (напевно, потрібно розуміти, що і графа «13»). У разі зміни вартості (ціни) зі знаком «-» заповнюється тільки графа 9.

У РК до ПН, які реєструвалися до 01.12.2018 р., у рядках на «-» (що обнуляють рядок ПН) графу «Сума ПДВ» не заповнюємо. А ось у рядках, що додаються (на «+»), вона вже заповнюється.

Номер групи коригування. Фіскали підтвердили, що (1) в одному РК може зазначатися декілька причин коригування (але тільки в межах кодів причин 101-104); (2) групою коригування визнаються рядки «-» на «+» у межах однієї позиції.

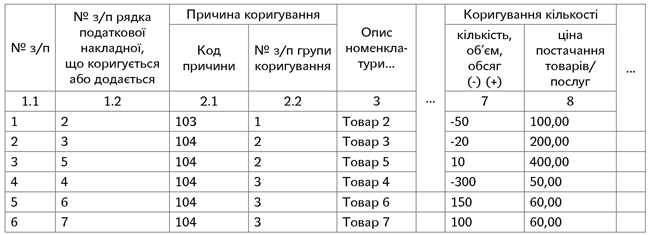

Фіскали наводять такий приклад.

У податковій накладній, зареєстрованій в ЄРПН та виданій платнику податку, заповнено чотири рядки з різними видами (номенклатурою) товару. Відбувається повернення товару, зазначеного у другому рядку податкової накладної (Товар 2) і зміна номенклатури товарів, що зазначені в третьому та четвертому рядках податкової накладної (Товар 3 та Товар 4). При цьому Товар 3 замінюється на Товар 5, а Товар 4 замінюється на два нові товари — Товар 6 та Товар 7.

У такому разі повернення Товару 2 — це перша група коригувань. Зміна номенклатури за Товаром 3 на Товар 5 — друга група коригувань. Зміна Товару 4 на Товари 6 і 7 — третя група коригувань.

«Обнуління» помилкових» ПН. Ну як і очікувалося, податківці підтвердили, що РК на «обнуління» ПН з типом причини «20» (який допоможе позбутися від «∑Перевищ» за помилковою ПН) може складатися, тільки якщо в ЄРПН уже зареєстровано на одну операцію дві і більше ПН. РК з типом причини «20» не може бути складений, якщо в ЄРПН зареєстрована:

1) тільки одна помилкова ПН;

2) якщо таблична частина «зайвої» ПН, що обнуляється, не відповідає табличній частині правильної ПН;

Тобто якщо, наприклад, у нас зареєстрована тільки помилкова ПН, то не вийде скласти РК з типом «20» (щоб уникнути «∑Перевищ»), зазначивши як правильну ПН яку-небудь з раніше зареєстрованих ПН.

3) до зайво складеної ПН реєструвався не «нульовий» РК, а РК на зміну кількості/ціни.

У цих наведених вище випадках може складатися тільки «звичайний» РК, а не РК з типом причини «20».